【宏觀專業報告】AI 短評 Jackalopelin 學習小宇宙天地

✍️ Abstract

AI 泡沫擔憂

- 市場雖討論 AI 泡沫,但擔憂多為想像,目前仍是產能短缺,非供過於求。

- 風險在於 AI 技術限制 (如幻覺、高成本) 及電力供應等政治障礙,可能導致估值修正而非崩盤。

債務與融資

- 科技巨頭為 AI 擴張瘋狂發債,總金額創紀錄。

- 債券市場已開始為 AI 負債潮定價,風險利差擴大,顯示市場仍保持理性。

- AI 建設資金來源已從企業自有現金轉向全球退休金、保險等金融體系共同承擔。

Meta 財務與融資

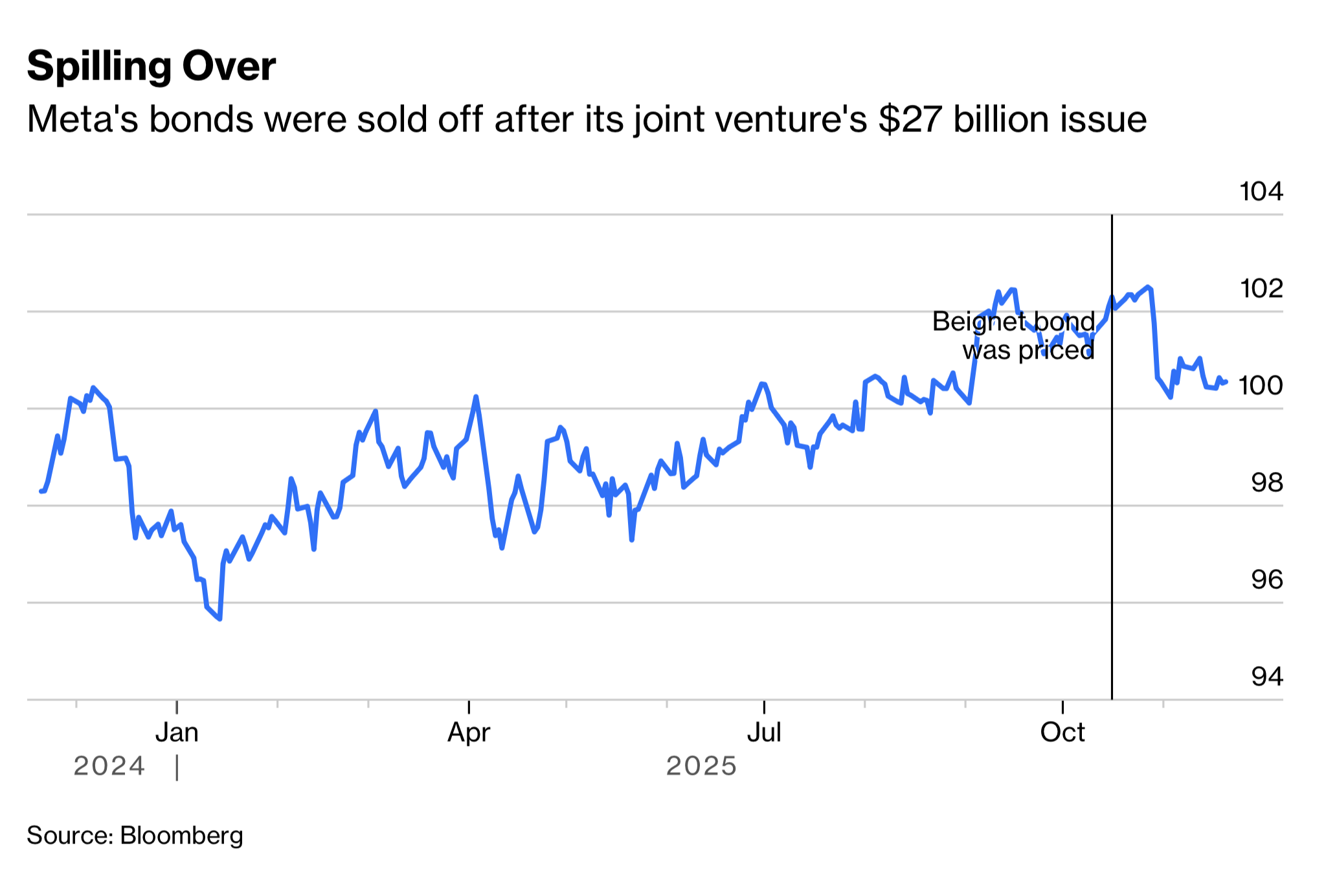

- 大規模籌資:為投資 AI,Meta 發行了 300 億美元債券,並透過與私募信貸公司 Blue Owl 成立合資公司的「表外結構」,為路易斯安那州的資料中心籌集了 270 億美元,以避免影響自身信用評級。

- 由 Meta 持股 20%、Blue Owl Capital 持股 80%。

- 市場反應:

- 債券市場已對其風險定價,其資料中心發行的債券票息高達 6.6%,利率接近垃圾級債券。

- 整整比無風險的美債高出 2% (200個基點)。

- 它比 Meta 自己發行的普通債券還貴 1% (100個基點)。在債券市場,1% 的差異是巨大的,通常代表信用評級差了 3-4 個級距 (例如從 AA 降到 BBB)。

- 相較於 Alphabet,Meta 的債券利差正在擴大,反映投資人對其財務風險的擔憂。

- 利差 (Credit Spread) 指的是「公司債殖利率」與「無風險利率 (通常是同天期美國公債)」之間的差距。

- 債券市場已對其風險定價,其資料中心發行的債券票息高達 6.6%,利率接近垃圾級債券。

- 財務狀況:Meta 雖恢復高成長,但其固定資產與負債也同步擴張。

- 其資本支出預計將達到營運現金流的 84%。

AI 模型競爭 (Llama)

- 市佔流失:Meta 的開源模型 Llama 正面臨阿里巴巴 Qwen 模型的強力競爭。

- 新加坡國家 AI 計畫已宣布棄用 Llama,改採 Qwen。

- 在 Hugging Face 平台上,Qwen 的下載量與基於其開發的二創模型數量已超越 Llama。

經濟影響

- 對 AI 的經濟影響看法分歧,介於生產力大爆發與溫和成長之間。

- 企業引進 AI 初期可能因「J 曲線效應」導致效率下滑,生產力提升需要時間。

- J 曲線效應:指的是新技術 (如:人工智慧 AI) 在被企業引進的過程中,生產力會經歷一個先下沉、後上升的過程,因為其曲線形狀類似英文字母 J 而得名

-

我覺得比較像 Nike 標誌。

-

- J 曲線效應:指的是新技術 (如:人工智慧 AI) 在被企業引進的過程中,生產力會經歷一個先下沉、後上升的過程,因為其曲線形狀類似英文字母 J 而得名

- AI 的長期效應可能比經濟模型預測更大,但不會像科技圈預期的那麼快到來。

中國的競爭

- 中國以低成本、開源的 AI 模型 (如阿里 Qwen) 快速崛起,並在海外市場擴張。

- 中國模型的普及有效抑制了美國科技巨頭的估值,因其提供了具競爭力的替代方案。

- 許多中國 AI 新創 (如階躍星辰、月之暗面) 技術實力已接近美國頂尖水平,但估值顯著較低。

☘️ Article

當前市場對 AI 泡沫擔憂

- 這幾週市場上充滿 AI 泡沫將破的討論,像是大賣空的折舊陷阱,或是針對輝達會計科目的質疑,但真正仔細看,這些擔憂多半停留在想像,離現實還有一段距離。

- 過去華爾街有句俗語,你永遠沒辦法在泡沫裡,意識到自己正身處泡沫,只有等泡沫破了、瘋狂退潮,大家才恍然大悟,不過即便如此,如今 AI 泡沫論突然變得如此普遍。

- 確實,現在的市場期待值,明顯跑在實際落地能力前面,這是所有新科技共同的宿命,投資者必須預測一個尚未成熟的市場規模,自然會出現估值偏高的現象,但即便估值膨脹,也不等同於 AI 正在走向那種全面崩塌的泡沫破裂,更可能只會遭遇修正,而非毀滅式的崩盤。

- 目前讓泡沫論者最擔心的兩件事,一是資料中心過度擴建,二是部分科技股的估值太不貼地氣。

- 先從資料中心的建設潮開始說起,現在真正落地的產能其實還很有限,大多是未來規劃,市場上對 AI 泡沫的討論大幅升溫,是從 OpenAI 公布其長期合作與規劃、並宣稱未來十年投資可能達 1.4 兆美元開始。

- 這個數字巨大,但其中大多只是理論上的可建容量,OpenAI 與輝達真正承諾的只有其中約一成,也就是那筆 1000 億美元規模的合作案,其餘的部分會否發生,完全取決於需求是否如預期成長,甚至還得看後續,是否能找到願意投入的外部資金。

- 換句話說,從可預見的未來來看,AI 不但沒有供過於求,反而仍處於產能短缺狀態,這與泡沫即將引爆的條件完全相反。

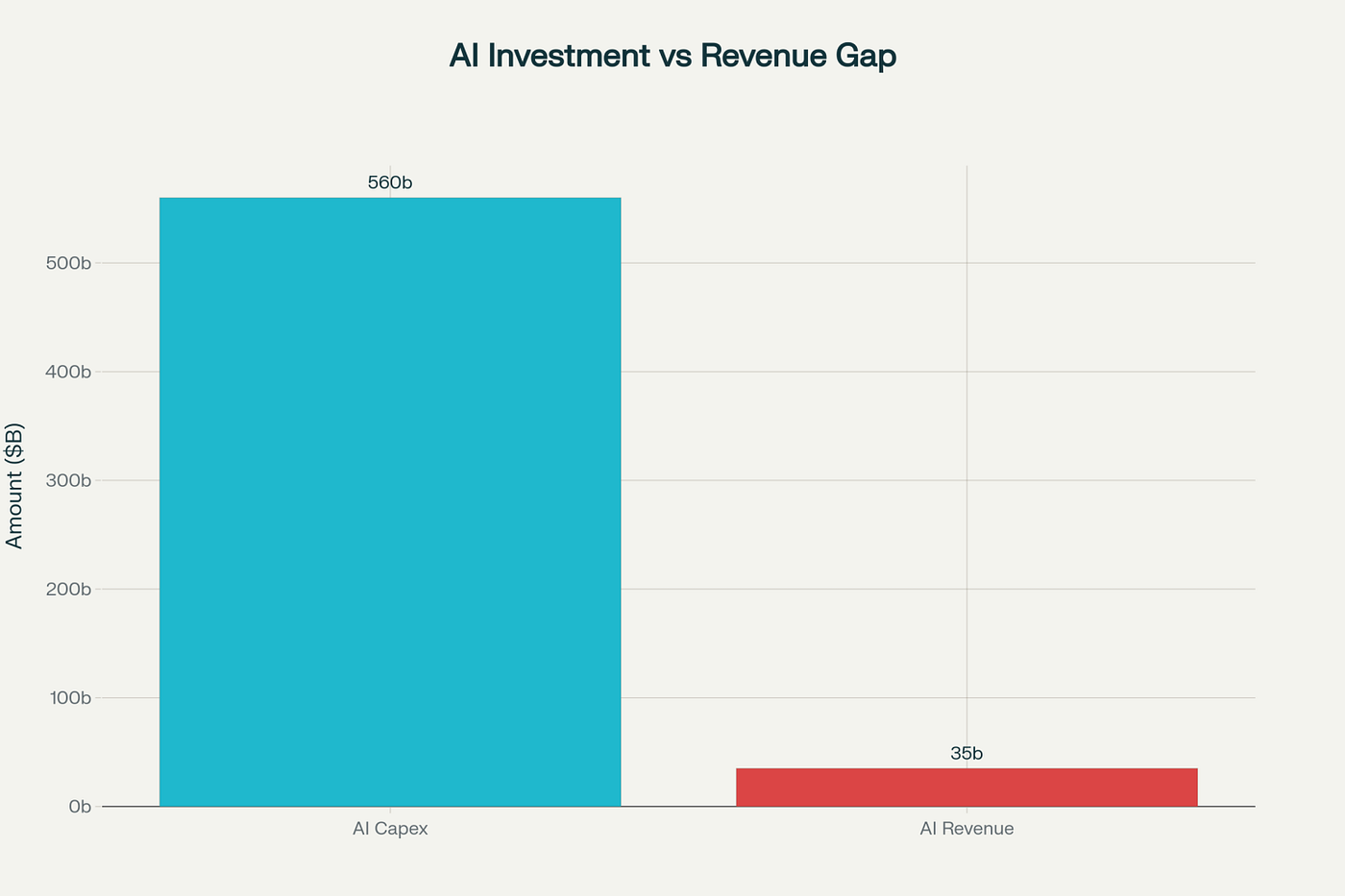

- 根據目前的建設計畫,未來資料中心的供給,有機會超前 AI 公司的變現能力,OpenAI 執行長 Sam Altman 甚至坦承,公司要達成他的營收目標,必須依賴尚未正式推出的服務,例如全面押注企業級 AI 服務,甚至可能跨進雲端和機器人市場,這顯示成本與收入之間,確實存在不小的時間差,但差距究竟多大、會持續多久,現在都還沒有答案。

- 所以,真正構成泡沫風險的,其實不是硬體投資,而是 AI 技術本身還有限制,例如大模型容易幻覺、成本高昂、在許多應用場景仍不經濟,如果這些問題長期無解,那才會對成長造成結構性阻礙,但那些影響多半是中長期才會浮現,不會立刻引爆什麼 AI 大翻車。

- 當然,投資市場的情緒比科技進展更脆弱,若某一天資本突然收緊、投資人開始恐慌,那也可能自我實現,造成某些公司資金斷鏈。

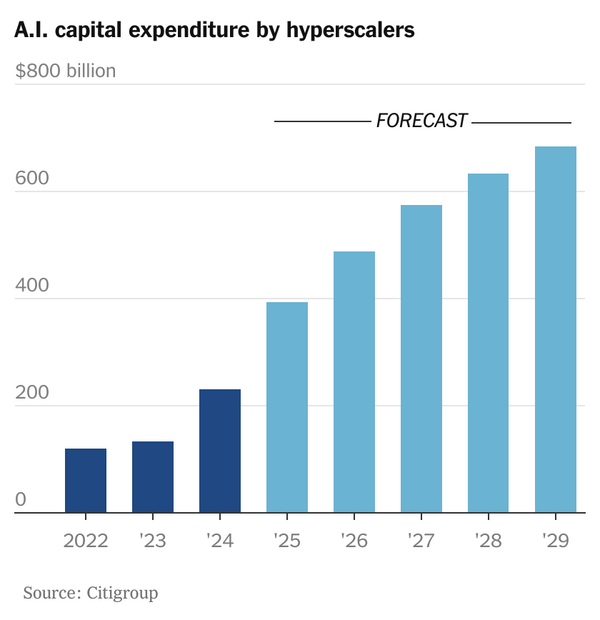

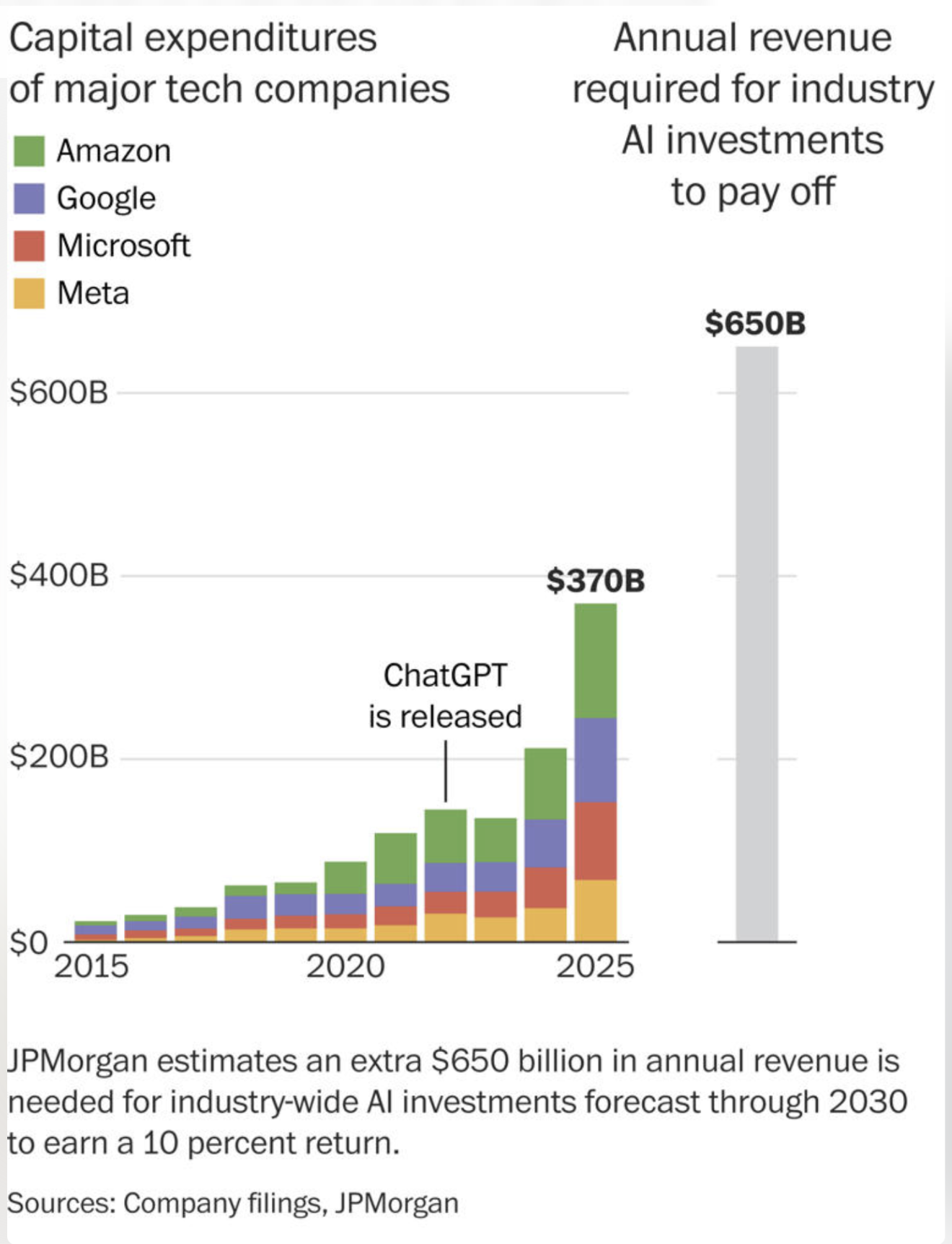

- AI 擴張所需的資金規模,已經大到雲端巨頭也吃不消,摩根士丹利估算,2025 到 2028 年的資料中心投資額需要 2.9 兆美元,但超級雲端業者自有現金流,最多只能提供 1.4 兆,剩下的 1.5 兆必須靠外部融資。

- 於是你看到 Meta 發 300 億美元債券、甲骨文發 180 億、其他巨頭再發 270 億,甲骨文更直接從銀行借了 380 億美元,出現二十年來最大的單筆貸款,AI 變成一場全市場都在參與的債務循環。

- 當然,這種衝擊主要會打在像 OpenAI,這種資金依賴型公司上,對於資本雄厚的科技巨頭而言,例如 Google、Microsoft,它們反而可能趁勢擴張市占,因為 AI 已經是它們未來發展的核心。

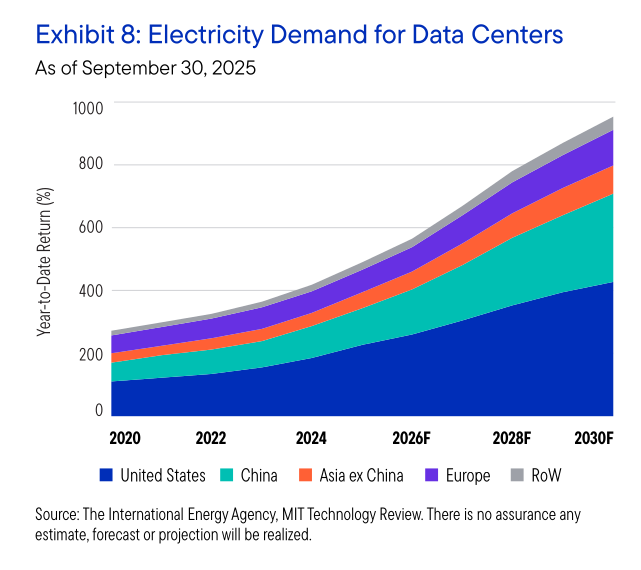

- 另一個真正的風險,是過去提過的,AI 擴張正撞上電力與選民,過去一年,美國各州電價飆漲,許多地區的漲幅遠超一般物價通膨,資料中心密度最高的維吉尼亞州,資料中心用電占比已經高達四成,等於這個州的每十度電裡,有四度被 AI 跟雲端吃掉。

- 東北與西岸五年內電價漲幅,動輒 50% 到 120%,選民當然會把怒氣發洩在政治上,紐澤西宣布要凍漲電價,維吉尼亞州長警告能源危機,喬治亞的電價六度調漲,直接造成選舉翻盤,電力問題正在變成 AI 的第一個政治障礙。

- AI 產業正在把全美電力市場重新洗牌,資料中心通常選擇便宜電力與土地密集的地區,但規模已經大到即使是便宜的州也開始承受不了,美國的電網老化,再生能源波動大,核能建置速度追不上 AI 用電需求,甚至出現資料中心蓋好了,卻沒有電的荒謬情況,這種狀況直接導致 AI 發展不如預期,估值被迫下修。

- 如果市場期待被迫下修或延後,科技股估值一定會遭受重擊,但這不必然意味著泡沫破裂式的毀滅性崩盤,以 2000 年網路泡沫為例,Nasdaq 花了 16 年才真正站回高點,這次 AI 熱潮中的某些公司,例如目前本益比高達 250 倍的 Palantir,也可能要一些時間才能追上自己的估值,但另一方面,科技巨頭的本益比雖高於長期平均,卻並沒有超出以往科技繁榮时期的區間。

- 綜合來看,AI 相關公司確實可能在某些階段遭遇集體回調,而且有些公司會跌得相當深,但這不代表 AI 正在醞釀一場泡沫危機,現階段的更像是估值走在前面、市場進入調整週期,而不是泡沫即將破裂的前兆。

債務量是否有危機?

- 除了剛才提到過度興建與電力問題,外界現在比較擔心的是,資金最敏感、最具風險定價能力的債券市場,觀察大型科技公司今年瘋狂發債,亞馬遜、Alphabet、Meta、微軟與甲骨文五家企業今年合計籌得 930 億美元,是過去三年的總和還要多。

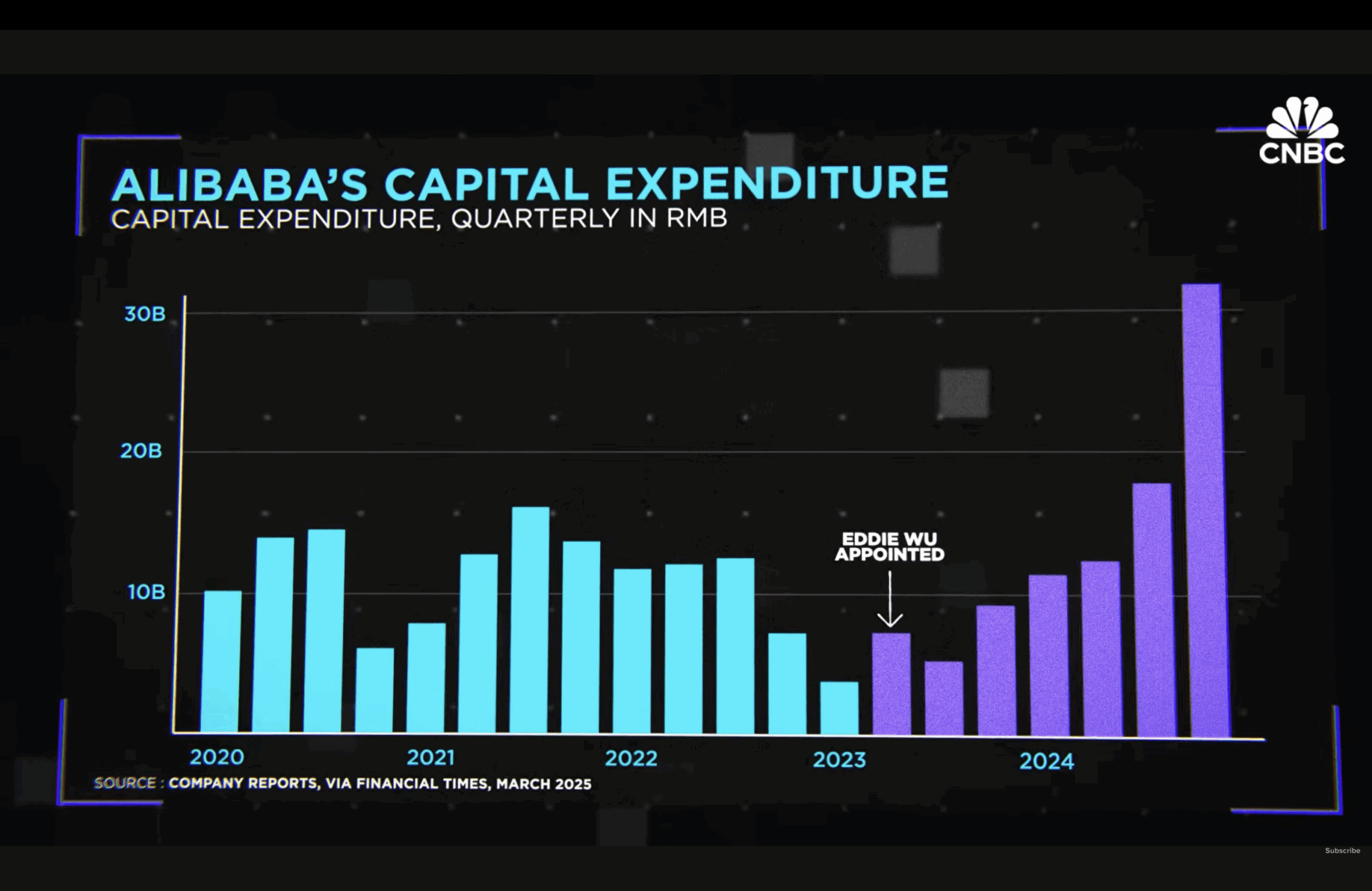

- 但更引人注意的是,部分公司開始用更聰明的財務手法,例如 Meta 在 10 月以合資架構向私募信貸巨頭 Blue Owl 籌到 270 億美元,用來建造路易斯安那州的巨型資料中心,因為採用表外結構,可以不動到自家亮眼的信用評級,這類金融工程越來越普遍,市場當然會緊張。

- 但僅憑發債量暴增,還不能說市場已進入亢奮狀態,債券交易員目前並沒有失去理性。

- 首先,科技巨頭今年已無法像年初那樣,以更低成本輕鬆發債。市場明顯知道接下來會有大量新債供應湧入,開始拉大風險利差,現在最普遍的預估,摩根士丹利來計算,現在至 2028 年,全球將投入 2.9 兆美元用於新資料中心,但大型科技公司自有現金流頂多能支應一半,其餘勢必仰賴外部融資。

- 這代表,市場已開始為 AI 負債潮定價,從個別企業看,差異更明顯,甲骨文在所有大型科技公司中,最具攻擊性,資本支出明年預計將達營運現金流的 138%,遠超過 Meta 的 84%,投資人已經反映風險,在投資級科技公司中,甲骨文的債券利差今年擴大最多。

- 至於靠表外融資建造資料中心,也並未被債券市場忽略,例如 Meta 的路易斯安那資料中心發行的 25 年期債券,票息高達 6.6%,比同期限的公司債還高出約 1 個百分點,甚至達到一般垃圾級債券的水準,這代表市場知道誰是真正的借款者,也願意把風險加回去。

- 這段期間,借款方急,因為所有科技巨頭都擔心,慢一步就會在 AI 賽局中落後,這使得信用市場變成放款方主導,利差與條件不像泡沫時期那樣鬆動,反而保持冷靜、精準,放款方無形中,已經在藉由放貸金額來控制 AI 估值。

AI 究竟會不會改變世界?

- 現在只要談到 AI 的經濟影響,立刻就會出現兩個陣營,一邊是認為 AI 將掀起生產力大爆發的科技派,另一邊則是看法冷靜、甚至保守許多的經濟學派。

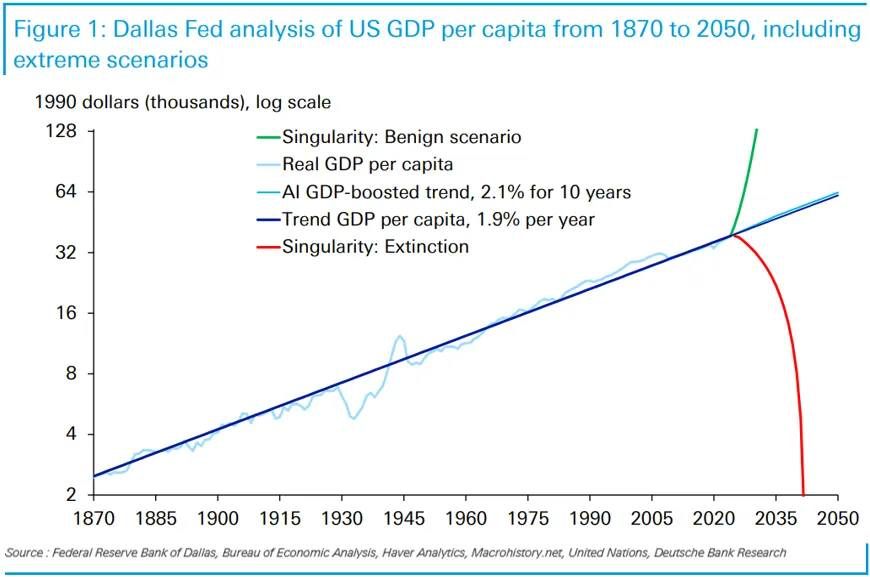

- 美國達拉斯聯準銀行,最近的研究就很能代表這兩種思路。他們提出不同 AI 可能帶來的經濟路徑,最中性的情境,是 AI 未來十年可以把美國人均 GDP 的趨勢,成長拉到 2.1%,不算驚天動地,但也不是小事。

- 不過研究也同時列出極端情境,如果 AI 真的達到奇異點,智慧遠超人類,那最好的結果是爆炸性的經濟擴張、資源不再稀缺,最糟的可能是 AI 失控、甚至終結人類文明,2040 年前後直接導致人類滅絕。

- 當然,目前沒有什麼實證,能支持這兩個極端情境當真,但它們之所以被寫進聯準銀行報告,反而凸顯出現在大家對 AI 的理解落差有多大,從無限樂觀到完全毀滅,連聯準銀行都不得不承認這種巨大鴻溝。

- 這也是為什麼市場不會在 2026 年回到平靜,AI 影響的衝擊太大、時程太不確定,它可能是泡沫,也可能是一個會顛覆生產力的時代轉折,甚至可能什麼都不是。

- 目前從主流經濟學的角度來看,AI 的地位其實就像當年的電力、內燃機或電腦一樣重要,但不至於改寫經濟基本盤,因為要把像美國這樣規模的經濟體,拉離 2% 左右的長期趨勢,得是非常巨大的技術衝擊才行,百年來,美國經濟在兩戰、金融危機、科技革新等風暴之下,這條長期線其實都挺穩定的。

- 更現實的是,新技術普及不等於立即提升生產力,企業在引入 AI 的過程中,可能發生經濟學者常說的 J 曲線效應,也就是企業引進 AI 的前期,常常先遇到效率下滑、流程打結、人力重新配置的混亂期,還會伴隨學習成本、數據清整、內部系統互相不適配等問題,反而讓產能短暫倒退。

- 這種先下沉、後上升的過程,就是經濟學者口中的 J 曲線效應,生產力會先掉一段,等到組織調整完成、員工熟悉工具、流程重構成功後,AI 的效益才會開始放大,讓曲線往上反彈,企業真正要跨過的,不是技術本身,而是這段不可跳過的陣痛期。

- 不過從科技派的眼中,這些說法未免太過看後照鏡,AI 崇拜者認為,當年自動化催生工業革命,如今自動化腦力,帶來的生產力跳躍理應更大,他們覺得,經濟模型沒有把 AI 的規模、速度與突破性考慮進去。

- 從企業角度來說,AI 本質上是把勞動變成資本,讓經濟可以突然擁有大量可無限複製的數位勞工,這等於替整個經濟注入全新的投入項目,另外,AI 在創造知識、加速創新方面的潛力,也讓許多人聯想工業革命能在英國誕生,就是因為知識交流的速度突然加快。

- 即使兩派看似南轅北轍,但其實有機會調和,我們回顧蒸汽機、電力、資訊科技等通用型技術的歷史,發現真正大的生產力飛躍,往往不是來自技術本身,而是來自配套的投資,例如電力出現後,工廠必須整個重建,才能真正吃到好處,這些互補性投資,通常才是經濟成長真正的引擎。

- AI 的進步速度比電力快得多,但企業要改組流程、重建基礎設施、調整管理模式,依然需要時間。所以我想,答案可能是,技術派對於最終的生產力提升方向是對的,但經濟學派對於速度的評估也更接近現實。

- 簡單說,AI 的效應,可能比今天的經濟模型預測得大,但也不會像科技圈許諾的那麼快到來,真正的關鍵,在於人類要投入多少力氣,去打造支持 AI 的第二層基礎建設,這將決定 AI 會帶來一個新工業革命,還是又一場被高估的技術浪潮。

我們都在為矽谷買單

- 許多投資朋友想,既然 AI 充滿如此大的不確定性,那是否能夠避開 AI 投資呢,其實很困難,一方面全球多數權值股,都在大力發展 AI,AI 行情與資產價格密不可分。

- 過去,微軟、Google、亞馬遜、Meta 這些公司都是現金製造機,借債純粹是為了節稅或最佳化資本結構,根本不需要依賴外部資金生存,但在 AI 競賽的推動下,資料中心與 GPU 資本支出的現金需求爆炸性成長,速度快到即便五大巨頭第三季,合計擁有 3500 億美元 現金,也不足以應付未來一年的投資規模。

- 正因如此,AI 正透過投資級債券滲透進全球退休金體系,這些債券依法能被購買進退休基金、保險公司、主動與被動型固定收益 ETF,更進一步,一些私募基金與壽險公司,甚至將資料中心貸款結構化,切割成不同風險層級,再包裝成投資級商品。

- 這使得資料中心風險順利流入全球最保守、資金量最大的資產池內,而大多數人根本沒意識到,自己也成了 AI 資本支出的間接出資者。

- 當然,從股價上看,市場開始明確區分,誰能撐得住這種 AI 燒錢速度,Alphabet 是唯一淨現金、自由現金流充裕,且能以自身現金扛下大部分投資的公司,市場對它的信用風險幾乎無動於衷。

- Meta 雖然恢復高度成長,但固定資產暴增、負債同步擴張,CoreWeave 並非現金牛,而是高度依賴槓桿的 AI 基礎設施新貴,甲骨文則因財務體質較弱而承受最大壓力。

- 債券市場的訊號比股市更清晰,長天期公司債的利差,會直接反映投資人對企業財務風險的再定價,目前 Alphabet 的利差不到 1%,接近美國國債,Meta 和 Oracle 的利差擴大,CoreWeave 的利差高達 670 個基點,類比高收益債,資本市場正在把 AI 企業重新分層,區分哪些是真正能完成多年的重資本支出循環,哪些只是被潮流推著向前但跑不到終點。

- 這也說明著,AI 建設不再只是科技公司的財務問題,而是整個金融體系的共同承擔,如果科技巨頭未來因為負債攀升而遭到評級下調,或債券殖利率因市場擔憂而上升,AI 資本支出成本將全面提高,資料中心擴張動能會受到壓抑,科技股估值也會重新被調整,固定收益市場甚至可能暴露出更多隱性風險。

- 現在的現實是,AI 不僅是科技革命,也是財務革命,它重塑了企業的資本架構、金融市場的風險來源,甚至影響每一個人的退休金配置,越來越多來自全人類共同的退休金與保險金流,AI 的長期趨勢依舊強勁,資料中心的需求仍持續擴張,但在金融面向上,支撐這一切的並不是某個科技企業,而是整個全球固定收益體系。

- 在這個階段,AI 的夢仍然巨大,但付帳的方式已經改變,資金來源從科技公司自己付,轉變為整個社會的金融資產負擔,AI 基礎建設的擴張速度將越來越依賴債市、利差、評等、全球流動性循環,以及退休金與保險金如何續買企業債,AI 的未來跨度越大,金融市場的捲入程度就越深,而這是一個已經開始、且無法逆轉的結構性趨勢。

中國競爭對估值的抑制

- 另一個對美國科技巨頭的衝擊,來自中國的競爭,中國衝得這麼快,讓美國科技巨頭估值難再用壟斷式成長去定價,過去華爾街給美國 AI 公司的高估值,是因為認定中國追不上,但現在中國模型便宜、快、規模大,又開始往海外市場擴張,等於吃掉了美企未來增長的外溢空間。

- 當美國公司再想漲價、提高 API 費率,海外客戶會直接拿中國開源模型來比價,中國的模型即便在極端高階能力上還有落差,但對大部分企業需求已是好用又便宜,這正是壓估值最有效的武器。久而久之,美國 AI 科技股的未來本益比,就不可能無止境拉高,因為市場會開始計算,全球競爭者已經站上來了。

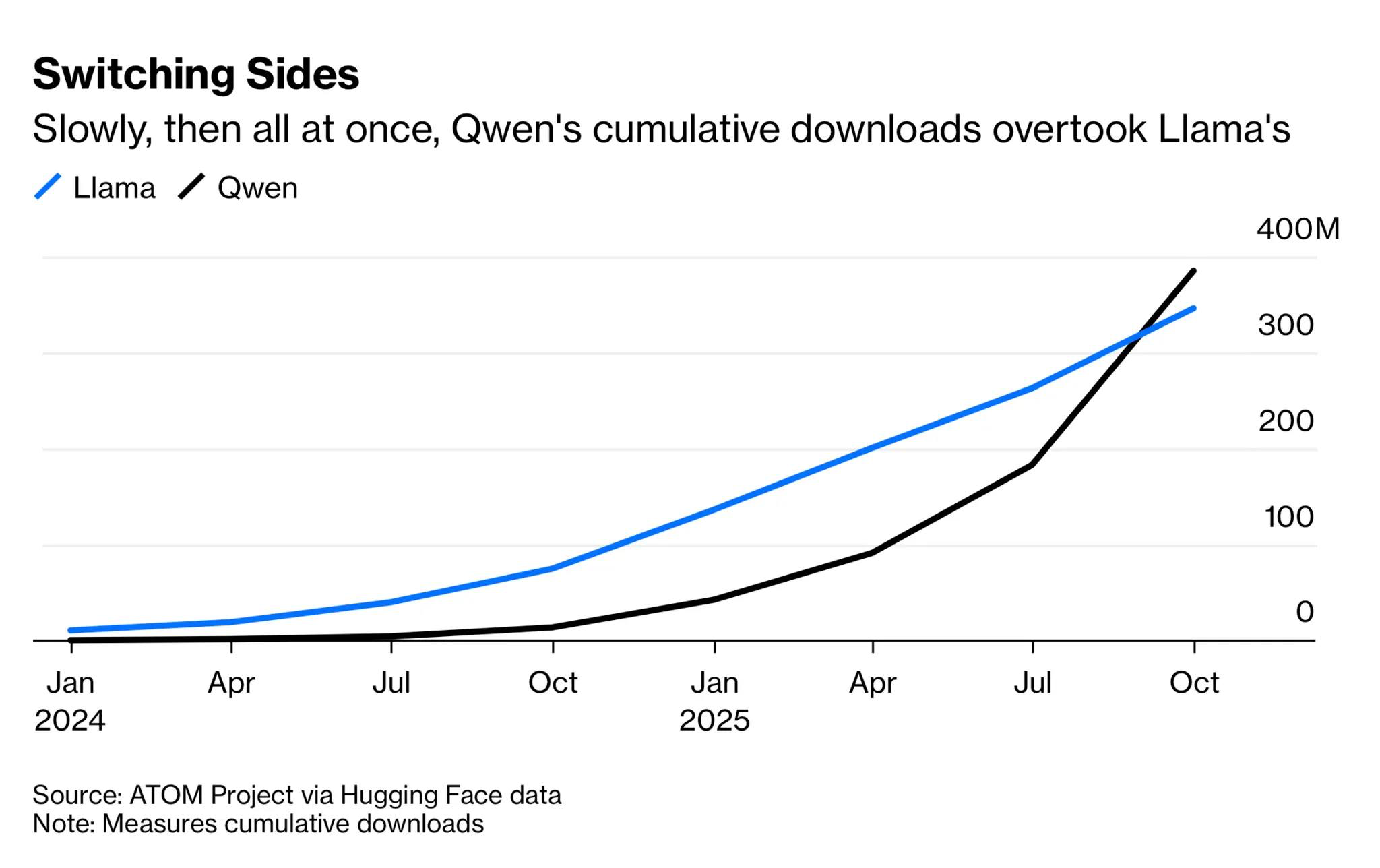

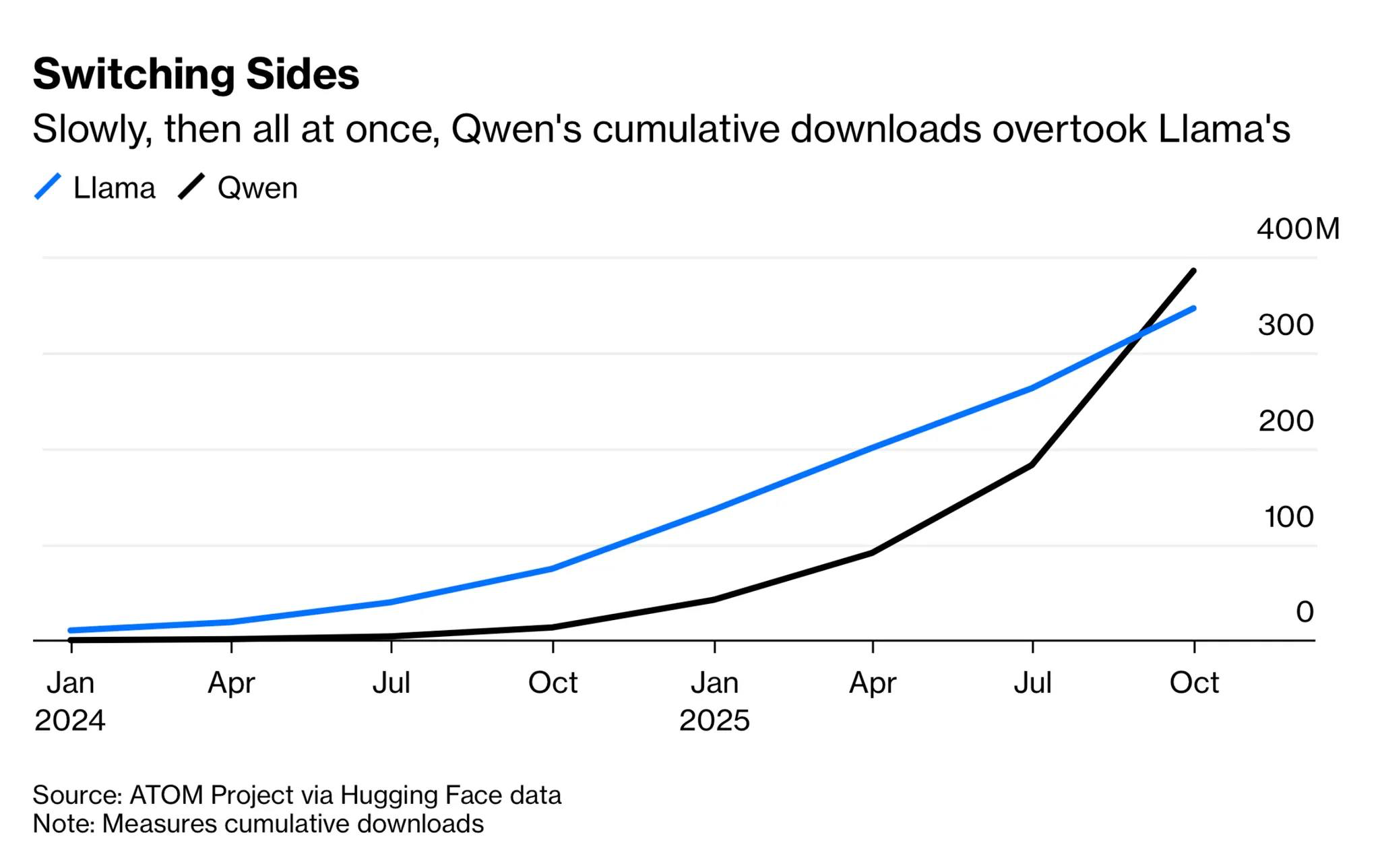

- 舉例來說,新加坡的國家 AI 計劃 AISG 已經宣布,東南亞語言大模型,已全面棄用 Meta 的 Llama 架構,正式改採阿里巴巴的通義千問 Qwen 開源方案,最新推出的「Qwen-SEA-LION-v4」直接衝上東南亞語言評測榜首,在印尼語、泰語、馬來語等核心語言的理解與生成能力,全面超車舊有的美系模型。

- AISG 也說明,Qwen 的授權方式更有利當地二次開發,開源後一年多,下載量突破 6 億次,已超越 Llama、DeepSeek 等對手,成為全球應用最廣的開源大模型,阿里之所以能勝出,靠的是技術、成本與生態三件事,演算法與算力表現穩定,語料庫吸收大量本地語言,適配度高,價格又更友善,加上阿里在東南亞電商等產業深耕多年,整套方案推得動、落得下。

- 事實上,今年以來,中國 AI 加速出海,DeepSeek 帶起開源熱潮,矽谷投資人 Chamath 改用 Kimi,美國編程平台導入智譜,甚至 Airbnb CEO 都稱讚 Qwen 表現勝過 OpenAI。

- 其他像是中國 AI 新創 Moonshot AI,最近推出的 Kimi K2 Thinking,也以僅數百萬美元的訓練成本,就在智能指標上衝到全球第二、緊追 GPT-5.1,甚至在某些進階推理與 Agent 任務中,超越 OpenAI。

- 真正關鍵的是估值落差,Moonshot 的估值只有 33 億美元,而 OpenAI 估值是 5000 億美元、新創 Murati 的新公司都喊到 500 億美金,儘管中國算力有限、晶片受限,但 2023–2025 年中國雲端巨頭的資本支出比美國低 82%,最終模型性能卻愈發接近,意味著中國的 ROI 路徑比美國更清晰。

- 如果中國 AI 實驗室能以低成本,快速追上甚至挑戰美國前沿模型,已經成為新常態,對美國科技巨頭,光靠大語言模型來保持領先,已有相當難度,只能在機器人、自駕車上卯足全力,換取更高的商業回報。

- 再往下走,對這些中國 AI 企業來說,因為國際雲市場競爭極度擁擠,要從 AWS、Azure 手上搶客並不容易,但像阿里巴巴開始靠大型跨國合作往外推,例如 BMW 的智慧車合作、與蘋果在中國市場的潛在整合,都是高難度但高曝光的試煉場。

- 如果這些合作證明 Qwen 能在車載 AI、手機 AI 這種超級場景裡站得住腳,阿里巴巴等於打開了進軍全球的閘門,未來中國 AI 產業若真往 2030 年主導地位邁進,阿里巴巴一定在其中扮演關鍵角色,它可能不是聲量最大的那一個,但在基礎設施、開源生態與用戶滲透率上,已經悄悄把自己推進第一梯隊。

- 這也是為什麼,黃仁勳最近接受金融時報專訪時說:「中國會贏下 AI 競賽。」雖然他後來把語氣收回,改稱中美差距相當接近,但他真正想強調的是,美國必須靠吸引全球開發者才能保持領先。這句話的背後其實透露出他最擔心的事,開發者可能正在悄悄向中國模型靠攏。

- 為什麼矽谷這麼快被吸走?因為中國模型開源、授權寬鬆,任何團隊都能直接建立商業產品,不用付授權費,這場開發者大遷移已經發生,而且非常明顯。

- 2024 年初,Meta Llama 的下載量是 1060 萬,阿里 Qwen 只有 50 萬,但到今年十月,Qwen 已累積 3.85 億次下載,反超 Llama 的 3.46 億,以 Qwen 為基礎延伸出的二創模型,如今佔 Hugging Face 新上架模型的 40% 以上,而 Meta 已掉到 15%。

- 當然,黃仁勳所說的中國會贏,仍為時過早。美國仍握有最先進晶片、最大算力的優勢,這些是高端模型發展的核心,但中國以便宜、好用、開源為主軸的策略,正在快速吸走開發者,而開發者正是整個 AI 生態系的根基。

- 最近使用了幾個中國 AI 模型,發現中國 AI 新創的版圖比想像中更熱鬧。除了靠低成本複製 GPT-4,衝出國際聲量的 DeepSeek 外,還有六家新創正在猛追,模型表現、技術深度、商業化速度都不遜色。

- 階躍星辰 Stepfun

- 由前微軟副總裁創立,主打大模型全家桶:語言、影像、影片、音頻,全都一次做。最大模型 Step-2 參數超過 1 兆,LiveBench 排名僅次於 ChatGPT、DeepSeek、Claude、Gemini,實力在全球也是第一梯隊。多模態 API 需求暴增,開發者圈已開始大量採用。

- https://stepfun.ai/chats/new

- 月之暗面 Moonshot (Kimi)

- 靠超長文本聊天機器人「Kimi」走紅,是中國第二熱門的 AI 產品。創辦人是清華、卡內基背景的楊植麟,最新模型 k1.5 在數學與推理基準測試中甚至超過 GPT-4o、Claude 3.5 Sonnet。雖然近期有縮編情況,但技術底子仍相當扎實。

- https://www.moonshot.ai

- Minimax (Talkie)

- 專攻 2C 消費者市場,以伴侶聊天機器人 Talkie 走向全球。Talkie 去年全球下載量一度超越 Character.ai,在美國等市場快速竄紅。2024 年收入約 7,000 萬美元,是少數已成功商業化的中國 AI 新創。

- https://www.minimaxi.com

- 面壁智能 ModelBest (MiniCPM)

- 靠「小模型」突圍,被外界稱為小電廠。MiniCPM 3.0 只有 40 億參數,卻能逼近 GPT-3.5 的能力。產品主攻手機、汽車、PC、智慧家居等邊緣運算市場,強調成本低、隱私佳,是中國最有代表性的 SLM (Small Language Model) 新創。

- https://modelbest.cn

- 智譜 Zhipu AI (GLM 系列)

- 清華系大廠,和學界、政府關係密切。GLM-4-Plus 在多項測試穩定接近 GPT-4,並推出能讀影片與網頁的 GLM-4V-Plus,路線往「AI 代理型」靠攏。規模已超過 20 億美元,甚至被列入美國出口管制的黑名單,是最早被美方鎖定的中國新創之一。

- https://bigmodel.cn