【宏觀專業報告】過年期間觀察重點

發布日期: 2025-02-03

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀專業報告】過年期間觀察重點/

==【宏觀專業報告】==過年期間觀察重點

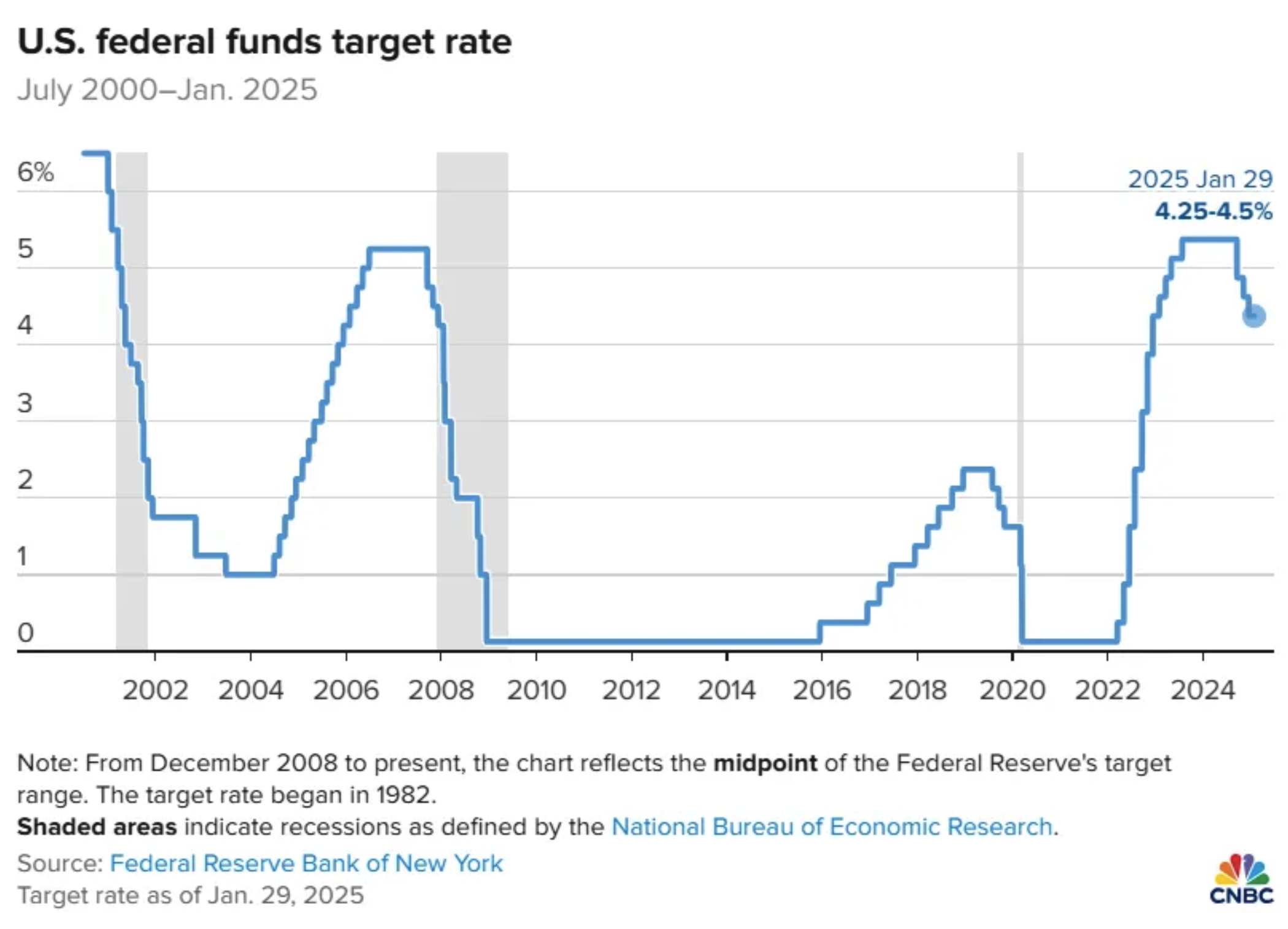

聯準會 1 月 FOMC

上週,美國聯準會宣布將聯邦基金利率目標區間,維持在 4.25%-4.5% 的區間,這是美國聯準會自去年 9 月開啟降息週期以來,首次暫停降息,符合普遍預期,但也間接說明著我們過去論點,也就是 2025 上半年景氣依舊強勁,通膨進程緩慢的趨勢,回看這次記者會,大概有幾個點可以仔細思考:

1、貨幣政策:聯準會不急,市場別催

鮑爾說得很清楚,聯準會現在不急著降息,特別是大家關注的 3 月降息,他強調「沒那麼急」。這表示聯準會還想再看看數據,確保通膨真的受控,才會考慮放鬆政策。他也提到,目前利率還在中性利率之上,也就是說現在的貨幣政策還是偏緊的,短期內不會輕易降息。

另外,聯準會開始檢討政策框架,預計 2025 年夏天後期才會完成這項評估,但重點不在通膨目標,2% 目標不變,也沒打算修改。反倒是就業目標可能會被重新討論,這可能跟過往非法移民形成的就業失真有關,不管怎麼說,市場對降息的期待很高,但聯準會的態度就是「我們沒這麼急,別催!」就算真的降息,節奏也可能比市場預期慢。

2、通膨:我們只是換個說法,不是暗示降息

這次發佈會裡,聯準會調整了關於通膨的措辭,上次會議中,FOMC 聲明表示「通膨朝著 2% 通膨目標取得一定進展」,這次變成「通膨在某種程度上依然處於高位」,他表示,聯準會還需要看到 12 個月的通膨數據進一步下降,目前看來,通膨的確有改善,但還沒到完全放心的程度。所以,就算通膨有在降,聯準會還是要等「穩了」才會考慮繼續降息,不會為了討好市場而貿然行動。

3、移民與就業:市場不需要再降溫,但工人不好找

鮑爾認為,目前的就業市場不需要進一步降溫,也就是說,勞動市場的狀況還算健康,沒必要故意壓下來。不過,他也提到,美國邊境的移民流量雖然下降了,但這個問題還是會持續,至於川普的移民政策是否影響勞動市場,目前還沒看到明顯數據。

雖然就業暫時按兵不動,聯準會並沒有要干預,但是移民減少,可能會讓美國勞動力變得更短缺,導致薪資上升,進而影響通膨。聯準會會特別觀察這點,因為如果薪資增長過快,可能會影響降息計畫,這也是我們認為今年通膨的真正主因,薪資通膨。

4、關稅:範圍可能會很大,但現在還不確定

談到關稅,鮑爾說,目前還沒有明確的方向,但影響範圍可能會非常非常廣,意思就是,這件事很大,但我們還不知道會怎麼發展。這樣說是有道理的,如果這次關稅比照 2018 年的效果,那的確對通膨拉抬有限,問題是川普這次是否會加強力度,聯準會選擇保持模糊地帶。

從原理來說,如果真的開始加關稅,進口商品變貴,可能會推高通膨,但是從我的角度來看,關稅只是為了談判,不管是為了移民問題、芬太尼問題、赴美設廠問題,川普不太可能單純為了貿易逆差而課關稅,因為美國本來就是終端消費國,更有可能是將東亞國家與歐盟逼上談判桌。

5、與川普的關係:沒在聯繫,也不評論

川普之前說「如果當選,會要求聯準會降息」,但鮑爾這次很明確地表示,「我不評論這些發言」,而且自從川普說這話後,雙方也沒有聯繫過。基本上還是透露著,聯準會還是維持獨立性,不會因為選舉壓力改變政策。

總結來說,聯準會不急,這對股市是好事,因為代表對景氣的信心,對債市也不代表不好,畢盡目前還在偏緊的利率,也沒有要抑制就業,股優於債,但是對於債市也不用特別悲觀,這兩天的股跌債漲,反而是消息面的因素所影響,跟聯準會談話沒有太大關係。

如果從公債殖利率和美元指數的反應觀察,美元指數的大漲無疑是反映避險情緒升溫,這跟我們過去提過的川普吸金能力有關,因為美債殖利率並沒有因此而拉升,反而緩步下滑,過往對 2025 美債殖利率的向上走勢,主要有三點原因支撐,首先是美國經濟成長保持強勁,破事聯準會維持在高利率,難以降息;二是市場對 2025 通膨不確定性的提前定價;三是美債的持續膨脹的鉅額赤字。

不過當股市一跌下來後,市場對經濟的預期,以及股債資金的輪動,反而造成債券大漲,所以短期內我們才說,都是消息影響的,我始終以景氣週期來做最後判定,那就是目前仍屬於景氣上行週期,雖然時間已經來到下半場,也許購入幅度可以減少,但仍沒有必要出清部位。

關於關稅戰

川普在明天會正式對加拿大非能源商品加徵 25% 關稅、能源商品加徵 10% 關稅,週末總理杜魯多表示,將對價值 1065 億美元的美國商品,加徵 25% 關稅回應。根據川普說法,中國、加拿大和墨西哥無法阻止關稅,他並不尋求各國做出具體讓步,同時批評中國令大量芬太尼毒品流入美國,墨西哥和加拿大令美國邊境安全受威脅,在貿易上對美國不公平。

川普此舉,我認為並不是單純為了消除貿易逆差,目的是透過關稅戰略,向歐盟與東亞國家施壓,讓這些國家意識到他在貿易談判上的強硬態度,迫使它們坐上談判桌,要求更大投資額,展現美國的經濟施壓手段。他不僅希望在貿易上獲得優勢,還進一步利用關稅作為槓桿,迫使加拿大與墨西哥在芬太尼問題上讓步,要求兩國主動加強對非法芬太尼走私的打擊行動。

為什麼這麼說?因為,這次課取的關稅,的確有可能引起內部通膨,加墨都有相當程度的民生物資,供應給美國本土,如果真的因此而大幅漲價,侵蝕美國本土購買力,那川普面臨的處境跟拜登就會一樣。

舉例來說,根據 2023 年美國從加拿大進口的部分商品類別,原油 (是美國從加拿大進口最多的商品,金額遠超其他類別,但美國暫時不課。而從比例看,加拿大在美國該類別進口中的占比,冷凍薯條 佔比最高,達 81%,天然氣 和 木材進口占比也很高,這些都是民用物資,漲價後肯定會引起民眾反彈。

再來是墨西哥,2023 年美國從墨西哥進口的部分商品類別,按進口金額計算,小排量乘用車 是美國從墨西哥進口金額最高的商品。其次是個人電腦和新鮮蔬菜,反映出電子產品和農產品在美墨貿易中的重要性。電視、啤酒、龍舌蘭酒與梅斯卡爾酒也在主要進口商品之列。

如果以比例來看,草莓、覆盆子、番茄、酪梨等農產品,在美國進口市場中占有極高比例,接近 80%~100%,顯示美國高度依賴墨西哥的農產品供應。龍舌蘭酒 的進口占比也極高,顯示墨西哥在烈酒市場的壟斷地位,可見衝擊其實相當大,很有可能影響川普支持度。

所以,我始終認為,現在的政策並是單純想獲得關稅,而是一種表態。川普在他上次執政期間,確實與墨西哥和加拿大簽訂了《美加墨貿易協議》 (USMCA) ,這是對原本的《北美自由貿易協定》 (NAFTA) 進行的一次重大修訂。當時川普政府的主要訴求之一,就是要減少美國在貿易協議中的劣勢,確保美國企業和勞工能夠獲得更公平的競爭環境。

然而,當川普卸任後,民主黨政府的執行力度似乎並不如預期,這導致了墨西哥與加拿大仍然能夠在某些方面維持過去的優勢。這種情況自然使得兩國樂於見到協議未能被嚴格落實,因為這意味著它們可以繼續享受貿易上的某些便利與優惠。

如今,川普再次尋求執政,如果成功上台,勢必會對這些貿易協議的執行狀況進行重新評估,甚至採取懲罰措施,確保當初談妥的條件真正落實。

第二個原因,是芬太尼問題,根據美國 CDC 的圖表,這幾年美國藥物過量死亡人數在 2015 年至 2023 年間大幅上升,從 2015 年到 2023 年,美國藥物過量死亡人數從約 50,000 人激增至超過 100,000 人,其中芬太尼及合成類鴉片類藥物 (紅線) ,是導致死亡人數急劇增加的主要因素。這顯示出芬太尼危機已成為美國公共衛生的重大問題,並且是導致藥物過量死亡的主要毒品類別。

川普利用關稅作為槓桿的理由,芬太尼的供應鏈涉及中國、墨西哥與加拿大,美國政府認為,中國是芬太尼及其前驅化學品的主要來源,而墨西哥的毒梟組織,則負責將芬太尼製成可流通的毒品,並透過美墨邊境運送至美國,加拿大則被視為潛在的過境點。因此,川普希望透過關稅施壓,強迫墨西哥和加拿大加強邊境執法,攔截非法芬太尼的流入。

川普的說法有道理嗎?

川普過往的政策導向,一直是高關稅、弱美元、低利率,但當關稅越高,通膨就會增高,聯準會被迫維持高利率,加上避險資金,將導致美元升值,所以「高關稅、弱美元、低利率」本身是一種三角悖論。

川普團隊的解釋有兩方向,一是關稅與通膨關係不大,從 2017 年的經驗就是如此,二是政策不確定性和通膨預期,的確會導致美元居高不下,但只要採取類似 1985 年廣場協議,強迫他國升值,匯率是蹺蹺板,美元自然就貶下來了。

甚至,按照他們的說法,川普上任後已經大幅放寬能源監管政策,很快就會是能源供給增加,降低能源通膨,驅逐非法移民也能減少租屋需求,進而降低房租,所以到頭來說,通膨到底是否會上行,取決關稅和供給側改革的幅度。

我的看法是,我沒有看過白宮政策改變景氣循環,他只能使資產價格短期內的顯著波動,但最終無法擺脫市場機制,股價只是找一個理由下跌,就好像我們回首 2018 年股價修正,很多人說是美中貿易戰,但其實就是迎來 2~3 年的庫存循環罷了。

Deepseek 的影響

Deepseek 的確在封關期間,造成美股劇烈波動,但這種波動更像,對 AI 產業與市場產生新里程碑,並不是 AI 的全面利空,而是新一輪的 AI 革新,我統整了一下想法,大概分為三個觀察點。

- 顛覆傳統 AI 發展模式,技術優化取代硬體堆疊

過去 AI 界普遍認為算力即一切,砸錢購買 GPU 被視為成功的必要條件。Deepseek 卻透過更高效的算法,用不到 2,000 顆 H800 晶片 (宣稱,存疑) ,就打造出接近 ChatGPT 水準的 AI,讓業界重新思考,是否有更精簡的 AI 訓練方式?或是高昂的 GPU 投資是否真的值得?這讓 AI 研發進入技術優化取代硬體堆疊的全新階段,也給中小型企業帶來希望,讓他們不必依賴龐大資本也能開發高品質 AI 模型。

- 降低 AI 成本,推動 AI 平民化

Deepseek 透過極低的運營成本,使 AI 變得更加親民。例如,免費使用策略,相比 OpenAI 的高額訂閱費,Deepseek 幾乎免費提供 AI 服務,這對全球市場產生強大吸引力,讓 AI 能夠更快普及到個人、企業與教育領域。同時,超低運算成本,Deepseek 的運營成本僅為 OpenAI 的 3%,這意味著 AI 服務商未來不再需要投入巨資,即可提供高品質 AI 服務,進一步降低門檻。這使 AI 服務市場從高端付費轉向全民普及,進一步加速 AI 進入日常應用,從寫作、翻譯、程式開發到企業決策,無所不在。

- 對硬體需求預期改變

NVIDIA 透過 GPU 壟斷 AI 市場,過去 AI 企業幾乎無法繞開它。但 Deepseek 似乎證明,算力並非 AI 成本的唯一決定因素,更優化的算法能有效減少 GPU 需求,如果這種趨勢持續,未來的 AI 市場將不再由巨資堆疊的玩家主導,而是進入技術創新驅動的時代,讓更多 AI 公司得以崛起。

當然,有許多人認爲,也許 deepseek 背後早已取得大量 GPU 算力,或是其成本予以隱瞞,但是很明顯的,生成式 AI 的價格已經開始鬆動,雖然未來全球各國推出的 AI 模型,功能並不一定比 ChatGPT 好,但是性價比就不一定了,生成式 AI 的紅海市場即將來臨。

生成式 AI 轉往物理性 AI

那麼,AI 生產力週期是否就此結束?我認為,現在可能是從生成式 AI,轉往物理性 AI 的關鍵時刻,因為生成式 AI (LLMs、影像生成、語音合成等) 已經大幅降價、競爭激烈,逐漸商品化,企業要尋找新的成長點,機器人與自駕車或許是下一波浪潮,而這些需求,將導致硬體股獲利仍然有推升空間。

舉例來說,黃仁勳上次在 CES 中,就強調透過 NVIDIA DRIVE 系列晶片和 AI 軟體,幫助車廠開發自動駕駛技術,目前全球最廣泛的自動駕駛晶片,就是 NVIDIA DRIVE Orin,被 特斯拉以外的幾乎所有自駕車廠採用 (例如蔚來、理想、小鵬、比亞迪、賓士、BMW) 。另一個是最新的,NVIDIA DRIVE Thor (2024 發表) ,比 Orin 更強,將 AI 計算、娛樂系統、自動駕駛全部整合到一顆晶片中,降低成本、提高效率,同時也建立虛擬模擬環境,幫助汽車企業訓練 AI,類似「自動駕駛的虛擬實驗室」,特斯拉 FSD (Full Self-Driving) 就是大量採用相關晶片,AI 訓練驅動汽車,自動駕駛逐漸成熟,目標是讓駕駛變成「選配」。

另外,輝達在 AI 機器人 領域同樣是關鍵玩家:NVIDIA Isaac 機器人 AI 軟體平台,可讓企業訓練和部署 AI 機器人,應用於倉儲、製造、自動配送等場景。特斯拉的 Optimus,是目前被視為,未來最可能用於工廠、物流、家務等場景的商機。

所以,近幾週 AI 的確傳出利空,但 deepseek 利空,我認為並不是削弱輝達或硬體股的真實原因,更多是川普的關稅戰和可能的禁令導致的。

舉例來說,近期根據彭博報導指出,美國對中國晶片嚴加防堵,AI 晶片龍頭輝達為中國市場設計的特供晶片 H20 恐將遭停售。

事實上,過去三年,輝達面對不斷加嚴的 AI 晶片禁令,基本都是配合政府,將其降規,也就是現在的 H20,但是拜登政府的最後幾天,卻釋出加強監管,甚至停止向中國輸出任何 AI 晶片。

如果根據輝達營收,已經從 2022 年的 19%,下滑至 2024 年的 15%,比例看起來持續縮小,但總金額仍高達 200 億美元,一旦禁制令完全實施,陸系晶片商如寒武紀、華為等很快就可以趁勢崛起,不只衝擊輝達財報,且中國將完全依靠內部研發,雖然短期內追不上,但成熟製程的經驗已經證明,只要時間夠長,中國 AI 晶片仍有可能崛起,不如持續提供降規晶片,讓中國一邊依賴美國,但又難進行技術超越,較符合國家安全。

這種說法我認為很有道理,川普可能比較會做的,是針對新加坡廠商徹查,這幾年,中國科技公司採取繞道方案,包括透過第三方國家如新加坡,來採購輝達的晶片,新加坡地區的營收成長,在去年第三季高達 22%,對美國政府來說,不管是東南亞的資料中心興建潮,還是中國廠商繞道採購,都有可能讓圍堵中國的策略失效。

而管控後,輝達訂單的喪失基本是遲早的事,這個的確對美股波動是比較大的影響,不過到頭來說,這都是短空,不影響長期景氣發展,長期科技權值型 ETF 展望仍佳,可以考慮由於牛市邁入第三年,選擇少量加倉或停止加倉,但是沒必要離場。

分類:【宏觀專業報告】 此文章固定連結為:請點我