【宏觀專業報告】本週宏觀觀察與問答 2024/6/17

發布日期: 2024-06-17

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀專業報告】本週宏觀觀察與問答-2024-6-17/

【宏觀專業報告】本週宏觀觀察與問答 2024/6/17

問:一直很好奇,到底現在微軟是 AI 領頭羊,還是輝達,台灣也算 AI 領頭軍嗎?

答:其實是一體的,台廠是輝達 GPU 硬體供應鏈,而輝達又是微軟、谷歌在發展 AI 時,不可或缺的硬體供應商,這些上游的軟體商,需要靠軟體提升服務產業效率,硬要說領頭羊,真正的 AI 領頭羊,應該是微軟投資的 Open AI,輝達和台積電,都算是受惠者。

如果沒有 AI,輝達還需要靠遊戲收入和挖礦來賺取特定族群收益,台積電必須靠長期飽和的蘋果手機賺取獲利,然而,當 AI 突破生產力週期後,全球訓練用 AI 伺服器需求暴增,在單價上也遠高於手機、PC,這就是生產力週期的威力。

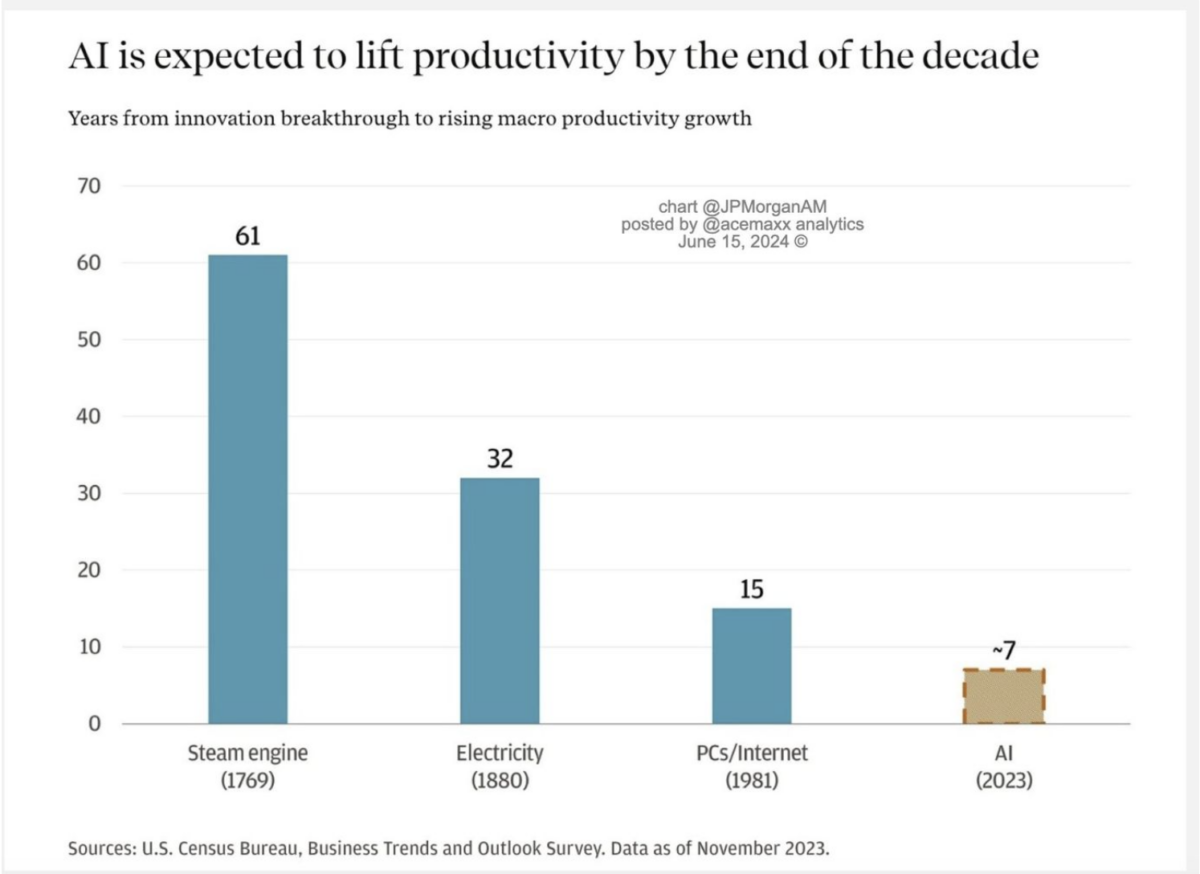

我們週期投資經常在聊的庫存循環,只是每 3~4 年,由於供給商生產過剩,造成全球消庫存的壓力,形成的週期輪替,然而,生產力是長達十年的那種大週期,這種週期可遇不可求,從 200 年前的紡織革命、火車革命、電器革命、網路革命。

不得不承認的是,台灣在 1980 年代產業升級後,電子業就十分發達,有很多有趣的產品,在國際市場也有競爭力,台灣曾在 1990 年代後期,嘗試突破微笑曲線,極力需發展自己的品牌,像是 HTC、ACER、ASUS,雖然取得成果不大,但在摸索當中,也形成的硬體製造能力提升,即便台灣多數電子業,仍在微笑曲線中的中游鏈,但大多數都往客制、高單價、精緻化生產邁進,反而創造穩定營收。

只不過,多數投資人焦點,都是當時西進成功的台商企業,像是鴻海、可成,但留在台灣本土的台商,其實大多是擺脫人工成本,技術能力精良的廠商,所以,過去不管是 PC、面板、手機、穿戴裝置等終端商品,每一波生產力循環,都有台廠的影子,台廠是每一輪科技生產力循環的受惠者。

回過頭來說,所有硬體製造商,都是品牌商在創立新產品後的受惠者,如今所有硬體商都是人工智慧的受益者,當初福特開創了汽車量產,受益的是製造輪胎的橡膠業,以及汽車修理廠、零件廠,顯卡本來是拿來玩遊戲的,後來被用來挖礦,現在拿來搞人工智慧。

值得我們借鏡的是,長期來說,各行各業自身努力的累積,可能長期就並不那麼注目,那些最終有偉大成果的,靠的就是沉默的,穩定的紮根,中間還甚至還會經歷過破產的危機,當年輝達推出了全球首個四核心處理器 Tegra 3,被宏達電大量採用,Tegra 3 暴力堆砌算力換來的嚴重發熱問題,成了壓死 HTC 智慧型手機復甦的最後一根稻草,也讓輝達聲望一落千丈。

所以黃仁勳說,年輕人挫敗與受苦,不要放棄,要用跑的,我們需要的可能就只是專心做好自己的事情,人生終究卻是時來運到,你永遠不知道當年做顯卡的,最後發財居然是因為 AI。

問:輝達的客戶好,輝達才能好,那麼他的客戶因為什麼好呢,AI 真的有讓這些企業賺到錢嗎?如果沒有,他們哪來這麼多錢買輝達顯卡?

答:的確,在 2024 年 AI 伺服器中,有六成都來自 CSP 業者,也就是雲端服務供應商,其中基本全部由微軟、亞馬遜、谷歌、Meta 買走,而輝達最大客戶,基本也是這些軟體商。

所以,只要這些軟體商賺錢,資本支出持續上行,輝達訂單就會一直進來,我們從下圖中看到的,在過去的 10 年裡,大型科技公司一直在大幅增加研發支出,從 2015 年到 2023 年,亞馬遜、Alphabet、微軟、蘋果和 Meta 的集體研發支出以 22% 的年化速度增長,達到 2137 億美元,這些資本支出,基本就是輝達的營收來源。

問:黃仁勳最近出脫輝達股票?算不算大股東出脫股票,認為股價過高的警訊?

答:美股由於長期殖利率偏低,加上輝達又是科技成長股,長年現金股利殖利率不到 1.5%,所以當股東有資金用途時,基本都是藉由變賣股票來進行消費,黃仁勳持有的股數高達 8682 萬股,在 Q1 申報的文件中,預估在明年 Q1 前,最多出售 60 萬股股票,這個比例感覺並沒有想像中高,更像是黃仁勳在股價高位時,預留一筆可觀的現金做為開銷,所以你要說你認為股價相對高,也是說得通,但本來他每年就會賣一點。

問:如何蘋果在 AI 風潮的表現?

答:蘋果雖然在 AI 風潮中,並沒有推出令人驚豔的發明,但老實說要能夠把 AI 手機體驗感結合最好的,應該還是蘋果莫屬,尤其,這波 WWDC,享有使用 AI 功能的蘋果手機,除了 iPhone 15 Pro 系列以外,全部都不能升級到 Apple Intelligence,這代表蘋果打算在 i16 引起一系列換機潮。

事實上,蘋果手機自 2021 年後,換機潮變逐步淡化,目前,77% 的美國 iPhone 使用者的機型是 13、12 或 11 系列,這些手機到今年底大概已使用了 3 至 5 年的時間,加上 AI 功能的帶動之下,的確很有可能引起新一波換機潮。

因此,雖然蘋果本次所發表的 AI 相關內容,並未有太多的驚喜,但如果純粹就賣產品來說,很可能已經夠了,我認為本世代的 iPhone 16 應該會迎來一波的升級潮,本來蘋果的主力業務就是透過賣硬體達成。

過去我也提過,即便 WWDC 並沒有驚人的 AI 突破,但蘋果始終掌握全球大量的終端消費市場,2024 到底是不是 AI 手機元年,並不是華為或三星說了算,而是由蘋果說了算,比如去年 META 早已推出 MR 頭盔,卻一直到 Vision Pro 推出後市場才逐步接受。

這說明,蘋果始終將自身定位為成熟技術組裝者,而非技術創造者,以 2024 全美研發經費排行榜,亞馬遜、谷歌 R&D 費用比例佔總營收 15%,臉書 27%,ASML 與博通 15%,輝達也有 8%,然而,蘋果僅佔 8%,事實上,自賈伯斯時代開始,蘋果的策略始終聚焦在組裝成熟技術,而非創造技術。

從 META 近年推出元宇宙和 MR 頭盔經驗,企業如果急著去開發客戶根本就還沒有需求的技術,幾乎等於賭博,有很大機率,是企業拿新的技術到處找客戶。台積電研發先進製程,是因為蘋果、輝達要最好的晶圓,META 研發元宇宙,客戶存不存在都還不一定。

當然,這不代表蘋果股價就有無限的推動力,市場不太可能因為 i16 賣得好,對於蘋果在 AI 大潮中落後的疑慮,就因此消失,蘋果擁有大量的終端裝置,這個優勢永遠都在,就跟便利商店一樣,無論如何都是最強的通路,然而統一超、全家股價會因此而高速噴出嗎,所以,這些都無法改變,蘋果在本波 AI 的核心技術上仍處於落後的這個問題。

問:今年不管是 AI 伺服器的帶貨潮,還是 AI 手機的換機潮發酵,基本台積電都會是最大受惠者,那為何台積電股價漲幅還是慢了輝達一半?輝達和台積電的領先可以多久?

答:首先,台積電的營收來源,很長一段時間都來自於手機晶片,然而,過去兩年高階運算佔比已經高達 46%,智慧型手機則是 38%,換句話說,台積電的營收增長,優先取決於 AI 伺服器,再來才是手機市場的帶貨潮。

所以,台積電股價漲幅,基本就會介在輝達與蘋果之間,今年以來,輝達股價漲幅約 167%,台積電漲幅 60%,蘋果漲幅 17%,我覺得這樣的表現已經算很不錯,績效幾乎是蘋果的四倍。

那麼,雙方各自的領先在哪呢?眾所周知,輝達的優勢不只是在 GPU 技術領先,更重要的是其生態系的打造,我們都知道,過去 intel 推出的 CPU 主導 PC 市場,後續 Mac 有一段時間,同時推出搭載 intel 的 Mac,以及自家 M1 系列的 Mac,自家系列的 M1,在具體效能上,不一定比 intel 的 i5 來得好,但在體驗感遠優於 intel,這就是生態系的打造,最後蘋果是徹底放棄了 intel。

輝達不只是做顯卡,還研發各種程式軟體跟各領域做結合,當遊戲產業已經跟輝達長久合作,這時其他廠商就很難打入,我相信這是輝達最大的優勢,其他廠商並不是沒有技術能力,而是因為大家自身的軟體使用度跟不上,可以將輝達理解成顯卡界的蘋果。

所以,前兩個月英特爾、Meta、Cisco 等科技巨頭,宣佈成立組成 Ultra Accelerator Link (UALink) 聯盟,意在打破輝達在該領域的壟斷地位,但你要打破輝達花了數十年打造的生態系,至少要來個五六年跑不掉吧。

那麼,對台積電來說,是不是僅剩技術的領先?從絕對定義來說,是的,但更細節探討,會發現台積電技術領先不是講的純技術,而是即便技術不領先,都會擁有龐大的市場定價力。

舉例來說,台積電在財報認列上,通常將折舊拉得相當高,使獲利會因成本高而下滑,讓損益表比較不好看,可是,你會發現即便三星已經可以做七奈米、五奈米,且有一定程度量產能力了,市場的單始終還是下給台積電。

這是因為,當三星趕上製成節點後,台積電前一個世代的製程也剛好折舊完畢,這個時候甚至可以大幅降價,因為成本已經折舊到很低,獲利還是很多,而這時競爭對手由於剛開始折舊,價格戰根本打不贏台積電,最後在獲利上變得慘不忍睹。

所以,台積電的領先,是建立在技術領先後,提前認列折舊的產品定價權,幾乎在這個模式下想要突破,三星、英特爾只有不斷向外求援,獲得更多補貼,夠多銀彈後才能勉強一戰。

所以,現在不管是蘋果的 i16,還是輝達的 GB200,三奈米製程幾乎完全下給台積電,就算是舊款的伺服器,僅需 4、5 奈米的 H100、H200,也不會下單給三星,因為台積電的報價太便宜了,三星根本吃不到肉。

問:最近研究了一些全球科技巨頭,覺得陸港股有許多企業價值被嚴重低估,陸股到底能不能做價值投資,為何皓哥對陸港股沒興趣?

答:以前滿多人會好奇,週期投資不是應該尋找低基期市場嗎?那麼怎麼會忽略陸港股市,難道就因為近年陸港股市不好,就斷定會永遠不好,難道因為中美貿易戰,就斷定中國經濟一定會崩潰嗎?

的確,如果看這幾年表現,會覺得投 A 股和港股基期變低許多,然而我們做週期投資,有兩個重點,一個是我們尊重的是景氣週期,而不是政治週期,政治週期可能連串到數十年,我們的投資尺度是有限的,另一個是生產力周期,我們知道帶動指數創高的一定是科技股,所以就算能源股基期低,也不代表要打資產大量佈建在上面。

回到對中國股市看法,現在陸股本益比僅 8 倍,但全球價值投資者卻幾乎止步,巴菲特過去曾兩次出手港股,一次是中石油,一次是比亞迪。前者持有了 10 年,賺了 10 倍,200 億港幣,後者持有了 13 年,賺了 30 倍,然而,現在在港股基期更低,股價更便宜的時機,波克夏卻停止買入中國企業,我相信這是因為政治週期的考量,已經超出他能夠承受的風險,這也是我不買陸港股的主因。

問:可否在細談一下資產配置邏輯?

答:既然我投資的尺度是 50 年以上,那麼就必須要有一個,長期參與科技生產力循環的股市部位,以及作為風險對衝的配息部位債券,打造的資產配置,在選擇這些 ETF 中,則必須要有分散兩岸風險、流動性夠好、內扣費用夠低、指數追蹤準確等特性。

所以,對我來說,股市部位分為美股科技股,和台股科技股 ETF,債券部位則分為賺取利率週期的美國長天期國債,領息用的投資等級債,以及當作類現金,波動較低的短天期國債。

從比例上來看,如同在資產日誌上寫的,股市大約佔比七成,債市為一成五,剩餘現金有一半是以短債持有,隨時有資金用途時,則會把剩餘資金拿去使用,當資金還不夠時就會賣出短債來使用。

有些會員朋友會問,為何不以 VTI 更加的分散全球風險,而要擔壓在美股科技股的 QQQ 與 SOXX,這是因為,我相信美國作為全球最發達的資本市場,即便有可能出現國力週期輪替,也不一定會發生在我這一代,而全球頂尖科技股,幾乎都會到美股掛牌,所以持有美股科技型 ETF,不只風險更分散且集中報酬越高,這是我在週期投資當中所做的主動決定,投資人當然可以以 VTI 作為投資方向,不過 VTI 也是在美股掛牌就是了。

第二個疑問,有些人問為何債券配比相對低,許多人都是 7:3 或 6:4,我卻不到兩成,這是因為,股票部位與債券的比例,應考量年齡、退休時間、工作穩定性、心理承受度等因素,說實在我持有債券,並沒有打算持有太高比例,是因為我不太需要配息,現在持有,更像是以防股市回檔後的資產衝擊,期望藉由債券上漲沖銷資產減損。

另外,我個人認為我買的債券已經算多了,去年底以來債券就一直在買但是由於股市部位膨脹速度太快,使得債券比例看起來仍不大,但實質上是我買的債相當多,過去一年,應該是我投資以來配置債券最多的一年。

分類:【宏觀專業報告】 此文章固定連結為:請點我