【宏觀專業報告】聯準會 FOMC 觀察

發布日期: 2024-02-05

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀專業報告】聯準會fomc觀察/

【宏觀專業報告】聯準會 FOMC 觀察

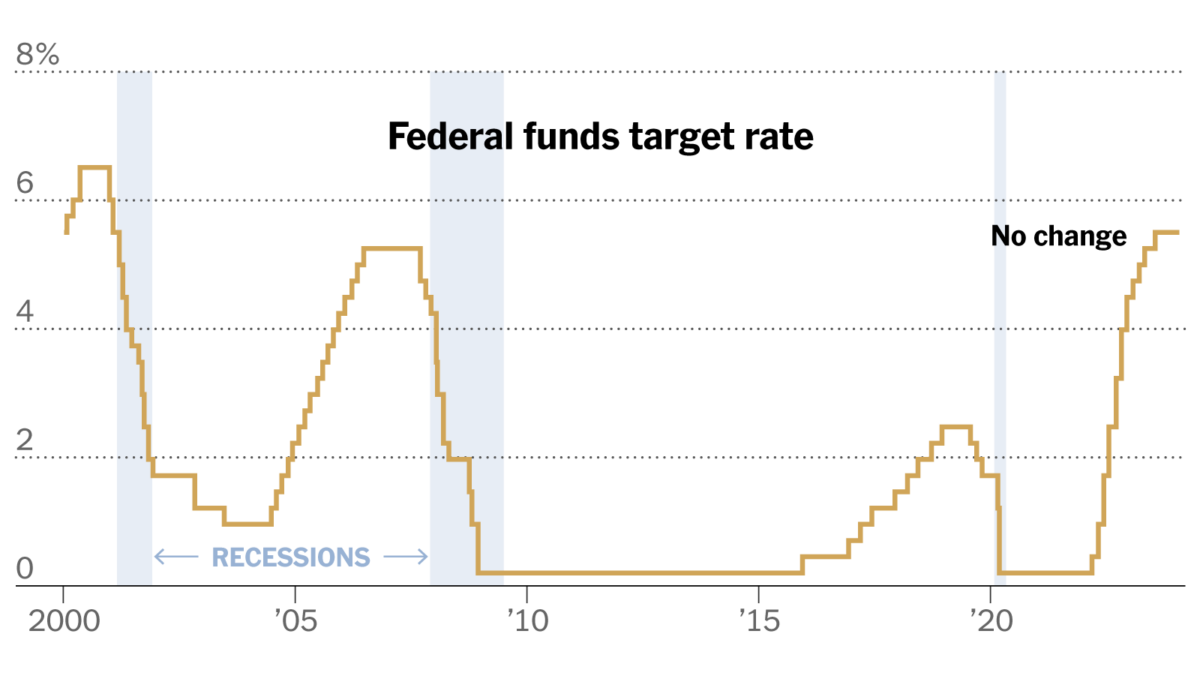

聯準會上週四 FOMC 會議,雖然釋出具體訊息不多,但也說明目前經濟狀態穩定,事實上,在利率週期的歷史上,在非緊急狀態下降息,其實並不常見,大多數聯準會降息時,都是由金融危機引發的被迫降息,比如 2020 年,在疫情爆發時,聯準會在短短一個月,將利率降至零,以及 2008 年美國金融海嘯,隨後的史詩級降息。

這次的降息預期,則完全沒有那種危機的影子,而是與 2019 年和 1990 年代的預防性降息頗為相似,所以早幾個月、晚幾個月,都不會大幅改變股市的多頭結構。

具體來看,本次會議有三個要點值得留意:

首先,從聯準會的會議紀要,至少已經確定沒有任何再升息的可能,過去聯準會在聲明中,始終保留「額外的緊縮政策」等說法,以此來暗示市場通膨仍然很嚴重,抑制通膨是聯準會當前首要任務,如今,他的用語已改成「將會根據實際狀況調整動作」,這樣的語調,一方面暗示著緊縮政策不再是必要,有必要降息的話就有可能降。

再來,聯準會雖然在點陣圖當中,釋放了今年必然降息的預期,但並不打算把時間線說死,這很明顯是為了一舉殲滅通膨。聯準會在紀要中提到,「通膨持續在緩解中,但考慮其他核心通膨放緩,需要更多證據」,似乎暗示降息的確會來,但至少等到通膨數字好看一點再說,這樣的談話也是暗示資產價格不要炒作過頭。

最後是對金融條件的含糊回應,在記者會中,記者多次詢問過去一年聯準會升息,有可能造成的信貸衝擊,鮑爾的確表達了相關擔憂,但也承認目前金融條件看似不錯。

由此可見,聯準會降息的急迫性的確不高,接下來的降息路徑,第一取決於當下開出來的通膨數據,另一個則是市場的通膨預期,只要這兩項指標趨勢向下,降息將在未來一到兩個季度內發生。

如果細看指標,多數投行普遍認為需要達到三個指標條件,一是核心 PCE 完全跌破 2%,二是薪資通膨滑落至 3.5%,三是長期通膨預期重新回到 2% 的目標值。

核心 PCE 是聯準會最在乎的通膨指標,核心 PCE 必須要降到接近 2%,從去年來看,美國核心 PCE 月增幅大概平均維持在 0.2~0.3%,按照基期效果,今年上半年很有可能就會達標。

薪資通膨部分,按照去年十月,鮑爾在記者會上表示,薪資漲幅高於物價通膨是可以理解的,因為這代表購買力再在放大,但也不宜漲過頭,否則會對企業人力成本衝擊過大,可能形成終端商品持續漲價,所以如果通膨滑落至 2%,3.5% 的薪資通膨普遍是可以被接受的,目前薪資通膨大約保持在 4% 左右。

最後是長期通膨預期的錨定,密西根大學每個月都會公布其長期通膨預期,這個指標的趨勢,可以很好的判斷,到底當前的通膨數據只是短期回落,還是真的已經降溫,目前不管是密西根大學還是紐約聯準會做的數據,通膨中位數都在明顯下滑,今年上半年已接近 3%,如果到時跌破 3% 接近 2%,基本就可以確定通膨沒有再起的機會聯準會也可以順利地開啟降息。

目前來看,這三項指標的表現都不錯,核心 PCE 雖然還有 2.9%,但仍在滑落,薪資增長也因為勞動力市場趨緩而降溫,市場通膨預期也在下滑,但還沒有完全達標,所以,目前我們雖然還未降息,但基本已在降息的路上。

我相信,最晚在 Q3 就有降息機會,當然如果我判斷錯誤,也不會影響到資產上的顯著減損,目前我持有大量的股票部位與少量債券,如果下半年因為景氣太好大幅延後降息,那我的資產績效也不會太差,如果通膨提前達標聯準會提前降息,那也不代表股票一定會跌,反而債券能因此上漲,所以,只要接下來的降息,不是紓困型的連環降息,那現在根本不需擔心,抱穩資產就行了。

分類:【宏觀專業報告】 此文章固定連結為:請點我