【宏觀專業報告】關於縮表是否結束

發布日期: 2024-01-28

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀專業報告】關於縮表是否結束/

【宏觀專業報告】關於縮表是否結束

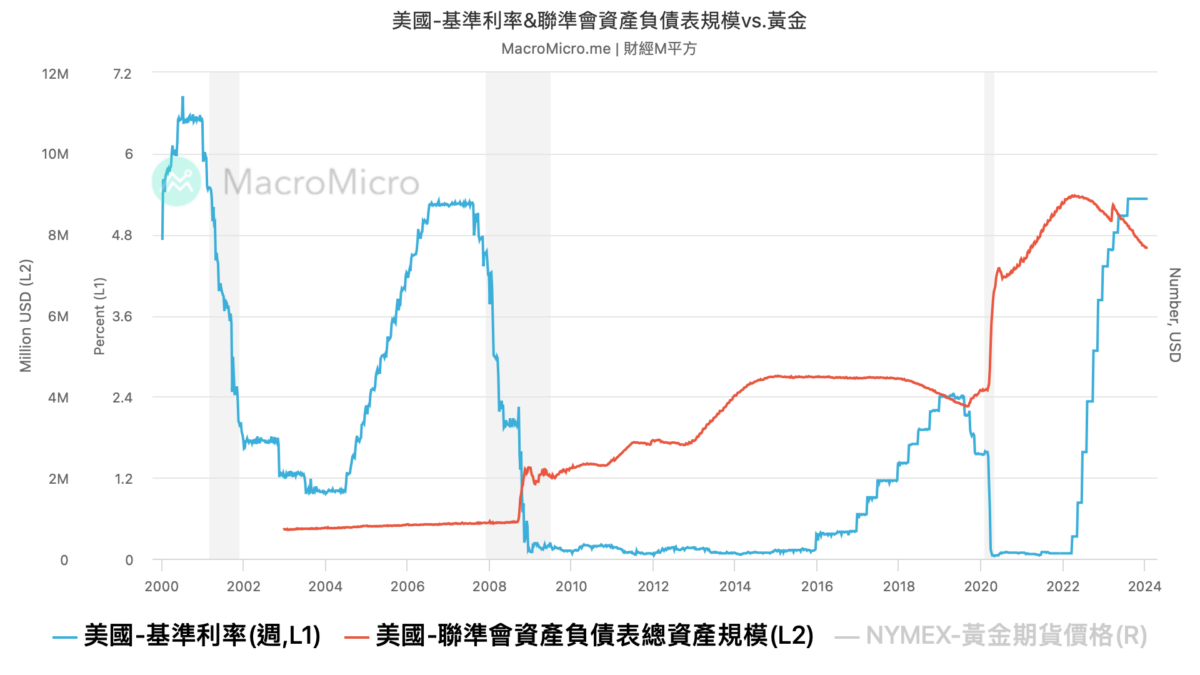

雖然降息已成今年主基調,但聯準會至今仍未針對,何時「縮表結束」發表談話,我的想法是,過去在聯準會貨幣政策中,很少看到一邊降息、一邊進行 QT 的狀態,畢竟兩項貨幣政策明顯是矛盾的,目前聯準會的態度是,希望可以延後市場降息的預期,到時再順便停止縮表,以此確保通膨全殲。

回顧過往歷史,聯準會的 QE(量化寬鬆),曾經兩次拯救美國經濟,第一次是 2008 年金融海嘯,聯準會主席伯南克,採取多次海量貨幣寬鬆,第二次就是 2020 年的新冠疫情,鮑爾在短期內也進行 QE,讓資產負債表短期內翻倍。

而回顧緊縮政策,2008 年的寬鬆政策開始後,一直到 2016 年才開始進入升息縮表循環,上一次的經驗是,當年當聯準會在 2019 年年初停止升息後,其實縮表仍在持續,一直到年中鮑爾宣佈預防性降息後,縮表才重新改為緩步擴表,一直到 2020 疫情爆發。

2022 年開啟的縮表,則大約落後升息開始後的兩個月,聯準會當時於三月開始升息,縮表則是從五月開啟,目前每月多達 600 億美元的美國國債,和多達 350 億美元的抵押貸款支援證券到期不續。

所以,回顧今年聯準會政策,聯準會釋出的點陣圖,今年至少有降息 3~4 碼空間,當降息展開後,很有可能會和縮表停止,有 3 個月左右的時間差,比如五月開始降息,可能等到 Q3 才會停止縮表,換句話說,縮表的壽命,取決政策制定者,在貨幣政策的末段循環採取的作法,但大致會同步,以就是說,今年基本上還是會看到停止縮表的一天。

那麼,有哪些數據會讓聯準會加快考慮,停止縮表的時間線呢?

第一個思考點,是債券價格的平衡穩定,去年三月,由於聯準會升息過猛,債券資產減損劇烈,矽谷銀行危機爆發,市場出現大量擠兌,聯準會緊急宣佈一年期的 BTFP 計劃,銀行可以通過這項計畫,抵押虧損的美國國債,換取大量流動性。

比如,100 億美元的債券,因為升息而有資本減損,當市場出現擠兌現象時,銀行就不得不賣出債券換取現金,但如果採取 BTFP 機制,就可以將暫時虧損的債券抵押給聯準會,換取 100 億的現金,緩解市場的擠兌情緒。

如今,這項機制即將於今年三月到期,代表聯準會提供的流動性也將退場,如果沒有銜接著降息或停止縮表,市場對債券的買盤恐怕也會暫時觀望。

再來,以目前的速度,持續執行 QT 並無實質的好處,根據美國經濟分析局上週公布的數據,12 月整體 PCE 年增 2.6%,與 11 月數據一致,並符合市場預期。扣除波動性較大的食品與能源項目,12 月核心 PCE 年增 2.9%,也低於 11 月的年增 3.2%和市場預期的增加 3%,基本上市場的普遍共識,已經認為通膨問題已經過去,基本沒有通膨再起的風險。

同時,目前的緊縮政策,某種程度也是為了讓金融炒作穩定,也讓銀行在準備金部分,能夠在足夠充足,抵擋呆帳風險下運作,如果以全美來看,銀行準備金規模達到 3.5 兆美元 (約占總資產的 15%) ,高於紐約聯準會主席威廉姆斯在 2022 年的一篇論文中標記的 13% 的適當水平。

也就是說,如果縮表的目的,是為了讓金融體系保持穩定,目前看來已經達到一定效果,反而適度放鬆或暫停緊縮政策,能讓金融環境更加良好。

最後,我們都很清楚,美國今年將會迎來經濟成長最為趨緩的一年,這個情況除了跟去年經濟大好基期較高,今年相對容易走疲外,也跟超額儲蓄的消耗殆盡有關,聯準會基本已經喪失大力緊縮的的條件,因為持續緊縮,很有可能會讓軟著陸落空,就算想要持續保持緊縮,也可以等待下半年景氣谷底度過後再釋放批言論。

所以,不管怎麼說,今年肯定是降息年,擴表也很有可能在下半年登場,按照過去經驗,聯準會從升息到降息,中間平均為八個月,去年七月聯準會便已停止升息,對照時間線,今年 Q1 後開啟降息,都是符合市場預期的。

分類:【宏觀專業報告】 此文章固定連結為:請點我