【宏觀專業報告】高通膨經濟體 真的是壞事嗎?

發布日期: 2023-08-14

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀專業報告】高通膨經濟體-真的是壞事嗎?/

【宏觀專業報告】高通膨經濟體 真的是壞事嗎?

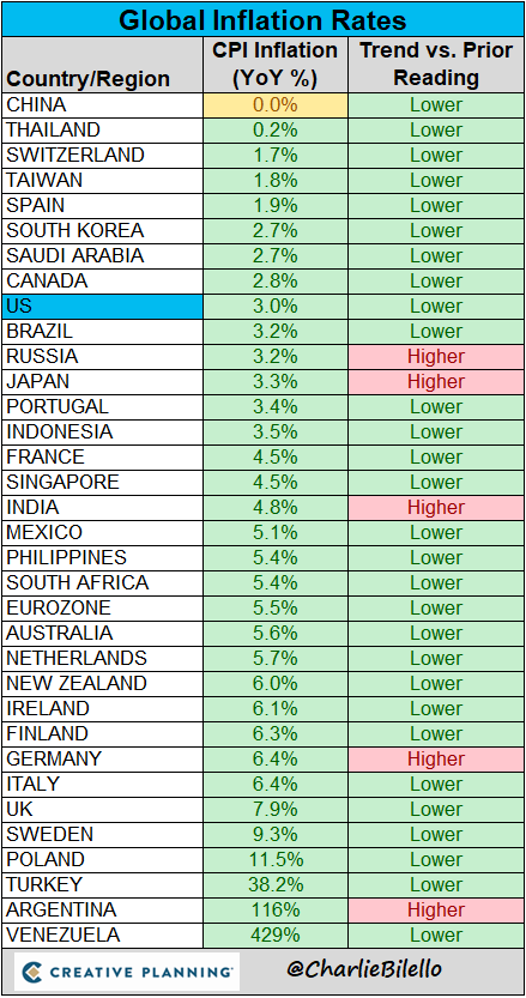

過去兩年,全球深受高通膨所苦,但如果細分,全球通膨率有高有低,比如有些國家在 2023 年通膨仍衝高或高位盤旋 (如德、英) ,有些國家已進入通縮 (如中國) ,總的來看,亞洲新興市場經濟體通膨較低,歐美較高,這跟經濟體質和民間消費有關,亞洲人儲蓄率較高,較不容易消費,歐美人儲蓄率低,願意消費且是最終端消費國,通膨較高。

(俄羅斯、日本、德國、阿根廷通膨年增仍在上行)

短期來看,似乎那些高通膨的國家受害較深,低通膨對於購買力侵蝕較弱,然而,長期來說,高通膨國家,工資通膨肯定也較高於低通膨國家,最終就會變成高通膨國家在薪資、物價水平遠高於低通膨經濟體,使其購買力長期將放大,就像美國人來亞洲消費覺得很便宜,台灣到東南亞消費覺得很便宜一樣,那麼,這種狀態到底對台灣這種對低通膨的經濟體是好是壞?

其實,從這裡就看得出,各國政府在面臨供應鏈斷鏈後,大規模通膨採取的對策。

第一種是拉抬購買力,讓你夠有錢買入昂貴的產品。

以美國來說,身為全球大型消費經濟體,是沒有能力直接改變糧食或能源價格,頂多進行適度戰略原油儲備釋放,但他效果仍遠遠無法抵銷,戰爭衝突帶來的原物料上漲,於是,美國政府其實並沒有對原物料產品採取過度干預,而是在聯準會的寬鬆政策下,先穩住金融市場,再進行大規模財政支出,直接將支票塞進美國人民口袋,維持基層的購買力。

這種作法是大型消費經濟體的唯一方式,因為美國的消費力,是全球製造業最重要的終端消費者,全球經濟如果沒有愛花錢的美國消費者,新興市場的製造業都要倒閉關門,但這種後果形成的就是長天期的通膨,使聯準會被迫採取更多升息措施。

第二種是放手讓它漲,也不管民間是否有足夠購買力。

以日本說,長期通縮已經長達三十年,製造通膨是日本財政官僚長期以來的夢想,好不容易把通膨拉到 3%,幾乎不會想到任何升息抗通膨的政策,於是,日本在短期內輸入性通膨極高,匯率重貶,我們買日本的東西有多便宜,日本人購買海外的商品就有多貴,結果就是,日本人均 GDP 因匯率因素,短期內被台韓超越,岸田文雄支持率大幅下降。

第三種是民生用品不准漲,短期讓民間購買力不受影響,長期則有則會購買力減弱。

最典型的就是台灣政府,對許多能源、糧食價格,在第一時間採取凍漲措施,不讓全球原物料直接反映在民間商品,這種作法,首先使台電一年虧 2000 億,農業部門受到政府壓力被迫補助蛋價、農作物,最後養大民間胃口,覺得只要物價上漲就是政府的錯。再來,即便政府意思性做了全民普發 6000 元,但因為太少,有和沒有一樣,未達門檻,更像是選舉的文宣推廣,而非社福或經濟刺激行為。

於是,在台灣,多數人以為台電幾千億是一位政治惡鬥形成的,無法理解外國的能源糧食價格是會起落的,事實上,台灣仍有能力負擔得起油電價格上漲台灣失業率創下歷史新低,服務業到處缺工,油電上漲會消滅很多該被淘汰的自營業者,逼他們重新投入那些需要工人的就業崗位。

總歸來說,如果每一次遇到通膨,各國經濟體採取的應對策略不同,就會影響經濟體的發展,美國的策略是當通膨發生時,不是物價的錯,是工資沒有跟上來,所以藉由不同方式確保能夠刺激經濟,帶動需求型通膨,而這種長期儲蓄率低的經濟體,願意花錢不存錢的消費者,就是心理充滿安全感的消費者,於是長期來看,對這些投資人來說,美國的景氣永遠會變好,你只需和巴菲特一樣閉著眼睛不斷買美國,美國就會回報你。

如果是像日本這類型回應方式,好像看起來也情有可原,畢竟人家已經通縮三十年,肯定不想澆熄好不容易看到的通膨,不過日本通膨到底是單純輸入性通膨,還是多少有一點需求型通膨拉抬,可能還要一段時間知曉。

至於向台灣一樣,你會發現長期來看,台灣的生活物價雖然被壓抑,漲幅低於海外水準,但這代表著你的效率沒有進步,你也愈來愈難往外國城市移動,海外國家購買力相對國內民眾購買力越差越遠。

分類:【宏觀專業報告】 此文章固定連結為:請點我