【宏觀專業報告】通膨下行的最後一哩路

發布日期: 2023-08-07

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀專業報告】通膨下行的最後一哩路/

【宏觀專業報告】通膨下行的最後一哩路

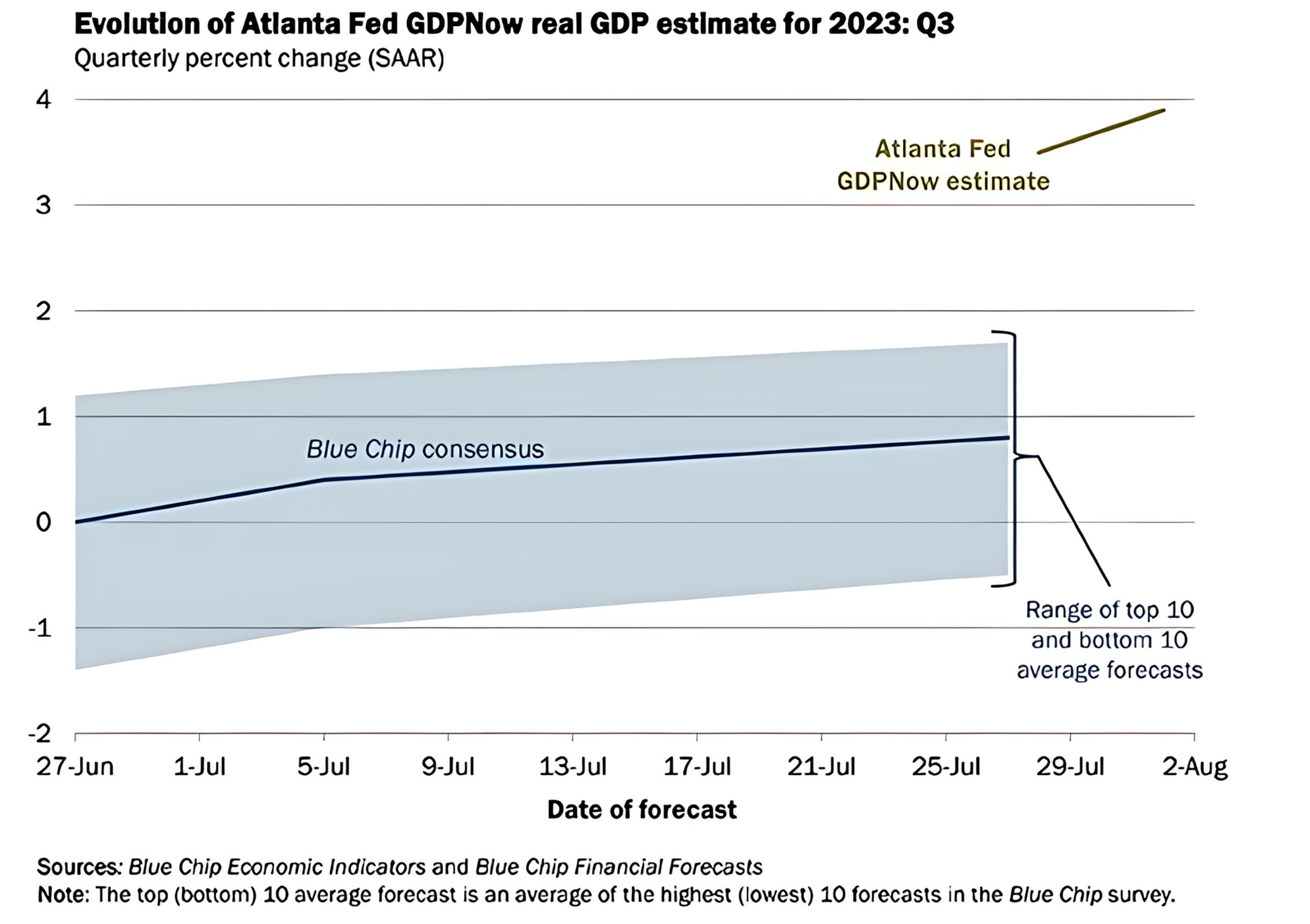

過去一年,隨著聯準會高強度的升息政策,美國通膨下滑的進程相對順利,不單單體現在整體 CPI 持續大幅下降,更重要的是經濟似乎並沒有因此進入衰退,美國二季度 GDP 季增幅還有 2.4%,三季度預估來到 3.4%,今年將不會進入衰退,同時,勞動力市場更為強勁,失業率保持在歷史低點。那麼,下一階段,聯準會是不是只要殲滅通膨,就可以進入全面擴張週期,甚至回到新的降息週期?

具體從通膨數據觀察,在主要發達經濟體中,美國通膨下滑的進度相對領先,六月通膨已經下滑到 3%,下滑速度高過 G20 的主要發達國家,日本有 3.24%、英國有 7.95%、德國 6.77%、法國 5.33%、義大利 6.75%,但是如果觀察核心通膨的部分,則幾乎發達經濟體都差不多,多數都接近 5~7% 左右,所以說行百里者半九十,最後一步的核心通膨那關還沒結束。

過去我們提過,核心通膨僵固性高,主要由租金與工資組成,所以,即便現在通膨趨勢向下,但仍遇到較困難的階段,從各國的再次通膨和去通膨的順序來看,生產者物價指數 (PPI) 會領先於消費者物價指數 (CPI) 。

只要 PPI 向下,後續幾個月,CPI 跟著向下是大概率的事情,以數據來看,美國、歐洲、英國即便通膨有高有低,但至少 PPI 都即將或陸續達到 0,日本則是 PPI 即將與 CPI 死亡交叉,這些數據都顯示,通膨最艱難已過去,現在的問題,在於核心通膨下行的速度。

回過頭來看,過往聯準會的貨幣政策取決兩大變數,一是通膨、二是失業率,通常通膨高代表消費好,失業率也會偏低,通膨低甚至通縮時,代表消費衰退,失業率反而會因此攀高。

所以,長期來講,通膨與失業率將會形成一條負斜率的曲線,我們稱為飛利浦曲線,聯準會過去幾十年的貨幣政策,就是藉由寬鬆或緊縮政策,取得失業與通膨的平衡,通膨高時進行緊縮政策,讓失業率拉高避免滯脹,通膨低時進行寬鬆政策,壓低失業率。

2020 年 3 月,隨著新冠疫情爆發,失業率大幅飆升,市場進入全面通縮,聯準會緊急寬鬆政策,搭配政府的財政支出與供應鏈混亂,導致在 2021 年失業率大幅壓回,隨之而來的是大通膨,一直到 2022 年 3 月,聯準會才意識到通膨比想像中來得嚴重,於是開啟一系列緊縮政策壓制通膨。

當時,在 2022 年,僅集中在去通膨的第一階段,那就是從商品上去通膨,將大宗資產、3C 電子產品進行打壓,這時有很多做法,包括盡快恢復供應鏈、讓運價下跌,或是藉由美元大幅升值強化本國購買力,這方面的確達到效果,2022 年幾乎所有大宗資產與風險資產全數見頂,2023 年的通膨增率也開始顯著趨緩。

而今年上半年,則開始進入服務部門的去通膨階段,這主要有兩大步驟,第一步驟是壓低租金價格,第二是壓低民眾購買力,也就是薪資水平,前者主要取決於房價走勢,後者主要取決於工資增速。

過去幾個月,美國正處於去通膨的第二階段,租金將成為核心通膨下行的主要驅動因素,房價在過去幾個月緩步下行,使租金年增率大幅下滑,目前已經進入負值,對於舒緩核心通膨有極大作用。

由於住房服務通脹在 2023 年第二季度已經基本確立,美國服務業的去通脹也已進入快車道,下滑的速度驚人,整體 CPI、整體 PCE、核心 CPI 和核心 PCE 都以相當大的幅度下降,顯示出通膨壓力的明顯減弱。

所以,今年最後幾個月,反而是觀察勞動力市場的現象,勞動力的價格 (工資) 是由勞動力市場的供需關係決定,換句話說,勞動力市場的緊張程度是工資的決定性因素。現在最大的問題,是如果勞動力人口沒變,那麼大概率也會像核心服務價格一樣緩步滑落,然而,2020 年後,全球勞動力市場高度緊縮,大規模人口退休、死亡,使全球失業率在今年這種景氣下行年,居然都再創新低,目前美國失業率僅 3.5%。

以美國職位空缺數來看,過去幾個月即便在緩步下滑,仍有 958 萬份空缺的職位,美國失業人口僅 600 萬人,比值高達 1.6 倍,每個失業者即便完全媒合工作,也有 300 萬份工作空缺,這種現象即便撐住了經濟消費,卻讓工資通膨難有下行的空間。

所以,我們才會說,行百里者半九十,這不代表聯準會抗通膨政策失敗,因為多數通膨因子仍在下滑,隨著工資通膨高,多數物價通膨下行,最終還是有可能形成購買力增強,對經濟不見得是壞事,只是要讓聯準會達到 2% 的通膨目標,時間就必須花得更久。

簡而言之,我認為,全球經濟現在正處於相對健康的位置,勞動力市場的強勁維持住的經濟繁榮,也不會因此而造成停滯性通膨,因為多數通膨因子仍在下行,市場雖有風險資產的炒作,但並非極度樂觀的追價,僅集中在少數幾支科技權值股,這種半信半疑,但經濟不好不壞的狀態,對資產好處多過壞處。

分類:【宏觀專業報告】 此文章固定連結為:請點我