【宏觀專業報告】關於長期投資的幾張圖表

發布日期: 2023-07-24

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀專業報告】關於長期投資的幾張圖表/

【宏觀專業報告】關於長期投資的幾張圖表

關於長期投資的重要性,我整理了幾張有趣且有用的圖表,供大家參考,許多會員朋友知道,作為週期投資者,我即便選擇在股市低基期進行佈建,但不代表在高基期我會大量出脫股票。

一方面即便股市回檔,點位也不一定比上一輪熊市來得低,賣掉的現金不一定買得回來。另一方面,如果下一輪回檔時間太久,持有現金反而會讓總資產報酬率過低,許多人會以單一股票來衡量資產績效,這是不對的,現金、債券、股票、房地產都是資產的一環,如果持有現金過多,反而會犧牲資產報酬率。

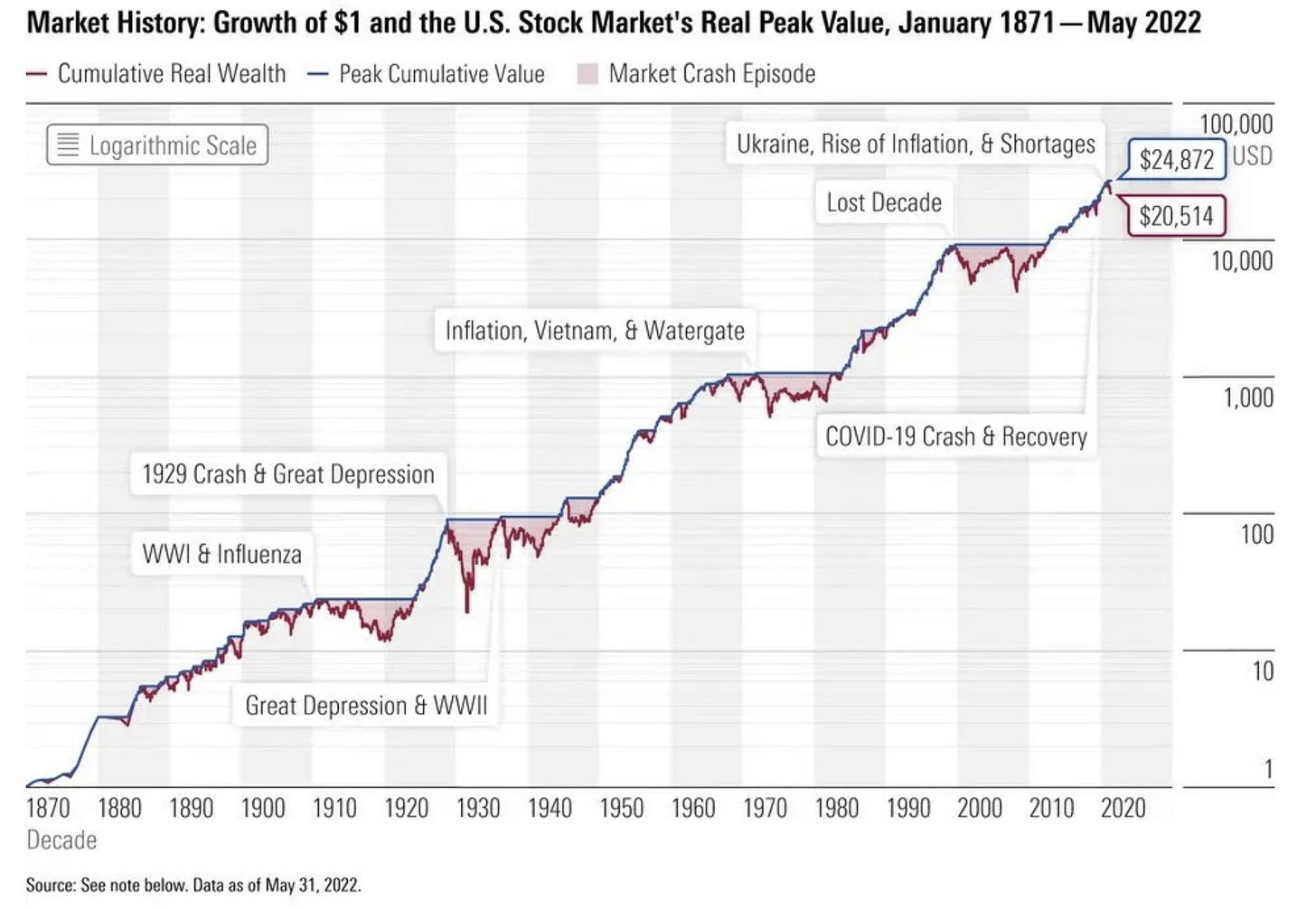

- 失落的十年

在股票市場中,的確有很多人告訴你要買進持有、定期定額投資、長期關注。這都很好,但是,股市並不是每隔幾年就會再度創高,有時會長達十年的熊市,通常 20 年的生產力循環 (股市上漲,原物料下跌) ,會迎來 10 年的原物料循環 (股市下跌,原物料上漲) ,甚至歷史也曾出現過長達 10 年以上的蕭條 (ex.1929 大蕭條) 。

以 1950 年後來看,1950~1970 年是標準的生產力循環,主要集中在藍籌股上漲,1970~1980 年爆發兩次中東石油危機,股市長期疲憊,能源資產卻長達十年的大牛市,1980~2000 年再度進入生產力循環,這段時間也是網路股的爆發期,2000~2008 年隨著網路泡沫破滅,股市再度進入長期疲憊,反而房地產、於物料價格大漲,2008 年後至今,則又重新進入生產力通道,即便美 3~4 年發生一次大回檔,都在短短一年內重新回到上行格局。

按照目前路線,在 2030 年前維持生產力週期的機會仍大,但隨著時間線越來越近,我們也要了解,不一定股市永遠都是像過去十年看到那樣,修正幾個月又重新向上,用宏觀的格局才可以在長週期活得長長久久。

- 衰退的頻率與長度

從長週期來看,即便金融風暴仍會發生,但在聯準會的靈活政策下,衰退期 (灰色區塊) 在時間上其實是越來越短,頻率也越來越低,所以,未來即便市場遭遇的外部性衝擊加大 (戰爭、疫情、債務危機) ,很有可能聯準會撒錢的力度更猛,使其衰退期提前結束。

- 長期投資的複利效果

如果真的想做長期投資,投資還是越早越好,越早被套,越早被割韭菜越有利財富增長,回頭看你只會後悔,為何年輕時不早投?巴菲特在他 50 歲初就賺到了第一個十億美元。直到他 65 歲時,他才賺到了第一個 100 億美元 (77 歲時超過了 500 億美元) 。

—

有兩個太監,一個老太監,和一個小太監,

老太監比小太監有錢,為什麼?

因為老太監比小太監割的早

- 美股市場:

不得否認的是,想要挑選最優秀的公司,參與美股是必要之路,即便我們是台灣投資人,台股投資市場是絕對滿足不了大資金佈建者,1899 年,美股市場僅佔全球 15% 市佔,2021 年已經達到 56%。在全球市值排名前 20 的企業,沙烏地阿拉伯一家,台灣一家,法國一家,中國一家,美國則高達 16 家,換句話說,美股是長期投資者必要投資的一環。

美股從 1899 年的全球股票市場佔比

Source: @MacroAlf (ChartStorm 6 March 2022)

5.熊市切勿離場

投資市場的累積上漲中,很大比例的漲幅來自少數幾個交易日,美國作家查爾斯把這種現象稱為閃電,也就是不可預測的小概率事件,這些小概率事件恰恰是多數漲幅的貢獻者。

所以,每當市場行情低迷,許多散戶被套牢時,就會有人問我,既然現在行情不好,能不能先不投資,等行情好了再投資。我始終認為這種作法難度很高,因為等行情好了的時候,閃電早已過去,而你就只能錯過,追高也不是,等回跌又怕等不到,所以,在閃電批下來的那一刻,一定要在場。

以下圖來看,1980 年到 2000 年的大牛市,標普 500 的年化報酬是 18%,如果把績效最好的十天扣掉,績效就會下滑至 15%,如果把績效最好的 20 天扣掉,就會下滑至 13%,30 天就會掉到 11%,光是幾% 報酬的差距,就足以影響長期的複利效果。

- S&P500 跑贏通膨

1986 年,需要 8 名員工才能產生 100 萬美元的收入。如今,S&P 500 的勞動密集度比 80 年代減少了 70%,資本市場的上漲已經超越員工的貢獻。美國名目薪資雖在創高,不過,把通膨算入得出實質薪資,已經接近百年新低,1968 年實質時薪有 12.12 美元,2009 年下滑至 9.99 美元,如今只剩 7.25 美元,購買力正在大幅減弱。每天工作搏命創造財富的速度,遠遠趕不上信貸與金融資產擴張的速度,勞動力增量相對於資本增量而言,佔比越來越低,相對於資本存量而言,也越來越廉價。

7.主動型基金沒那麼厲害

根據數據回測,1993 年到 2022 年為止,通膨每年大約是以 2.5% 的速度增長,一年期美債則有 2.74%,勉強跑贏通膨,而主動型基金的平均報酬約 6.8%,如果做指數型投資則有 9.65%,定期定額其實已經贏過多數投資者。

那麼,為何很少有基金能向巴菲特那樣,長期贏大盤呢?首先,不是每個人都像巴菲特有獨到的投資眼光挑選個股,二是主動型基金都有個缺陷,那就是有最低持股限制,導致基金經理即便認為股市基期已經很高,當資金不斷進來,仍會被迫買股,無法進行擇時投資,最終被套在高點。

8.有錢人很少在賣股票的

有些網友關注我久了,會發現我給大家寫的投資建議,多數集中在長期投資與資產配置上,比較少在技術分析或籌碼分析,這麼做的原因很簡單,因為大家跟我的工作不一樣,並非天天交易,花許多時間專研交易技巧。

所以我常建議我的聽眾,只要專注於本業,提升自己的工作收入,採中長期投資做佈局,很容易就能夠有穩定的資產增長,晚年也可以靠領股利實現財富自由,至於收聽我的直播,就是聽聽整個財經市場的狀況,稍作了解即可。

從下列的圖表中,可以清楚知道,越有錢的人,收入來源多是「資本所得」,而不是我們常提的「資本利得」,資本利得的增長來自賺價差,資本所得多是領取穩定配息,從資產階級角度來看,有錢人都是存股族。

9.美股的真實獲利來源

指數投資之父約翰· 柏格,曾經在 2010 年使用這張圖表,描述過去 25 年以及過去 100 年美股的報酬統計,報酬來源也是講這三種,分別是股息 (殖利率) 、公司盈餘成長 (盈餘成長) 、股價波動時的買賣價差 (本益比) 。

在過去 25 年間,美國全體股市的平均收益為 12.5%,其中 6.4% 來自公司盈餘成長,3.4% 來自股息,而價差佔 2.7%。但是如果把投資時間縮短到一年內,報酬率的分布比重就會完全相反,價差可能會最多,股息其次,盈餘成長則最不明顯。

也就是說,投資賺不賺錢,每個尺度的看法都不同,但是拉大到長期看,公司成長帶來盈餘成長是最重要的來源,股息領得穩定,但想要在短期內做價差,難度可是很高的。

10.殖利率與股票績效沒有關係

很多人說,投資殖利率高的股票,也意涵著公司賺很多錢,所以未來股票跡象也有更高報酬,然而,Vanguard 統計 1997-2016 年的全球股票,依照殖利率的高低分成 4 種族群,發現殖利率的高低與股票的績效並沒有顯著的關係,如下圖所示,殖利率最低的股票反而還與殖利率最高的股票差不多。

原因也很簡單,股息本身就是從公司獲利撥出,發得股利越多,價格本來就會變得便宜,殖利率也越高,所以,除非是常年期穩定配發股息的公司,否則當年度殖利率越高,跟股價表現一點關係都沒有。

分類:【宏觀專業報告】 此文章固定連結為:請點我