【宏觀專業報告】2023 年 vs. 2000 年 Vs.2008 年

發布日期: 2023-06-26

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀專業報告】2023年-vs-2000年-vs-2008年/

【宏觀專業報告】2023 年 vs. 2000 年 Vs.2008 年

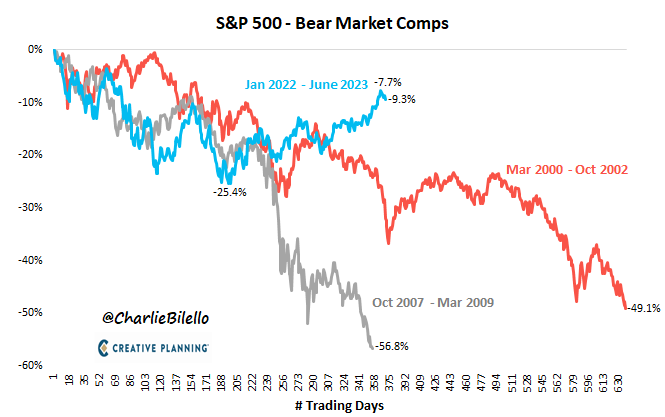

美股自去年十月低點反彈至今,各大指數已陸續突破 20% 的漲幅,進入技術性牛市,不過,當前反彈是否為大崩盤前,初跌段結束後的第一波大反彈,真正的下殺還在後面?像是 2000 年或 2008 年的大熊市一樣,尤其近期美股估值快速推高,這是許多人的疑問。

以下圖觀察,2023 年的反彈,與 2000 年、2008 年對照,其彈幅幾乎已經脫離整條下降軌道,即便 2000 年和 2008 年股災,都有非常亮麗的反彈,但反彈不過前高至少是趨勢。

首先,股市是否一定會崩盤,永遠都牽涉到預測,我遵循的週期投資,只是判斷高低基期,無法準預測時間點或是否有外部性衝擊,比如,如果今年下半年烏俄戰事急速惡化,歐洲突然籠罩核戰陰霾,這種外部事件造成的股票崩跌完全不可預測,就像沒人料到 2020 年的走跌來自新冠肺炎。

所以,我們的預測,其實是在不遭受外部性衝擊的前提下,看待目前的景氣自然慣性,是否有基期過高,景氣或資產價格過熱的風險,以此來判斷市場是否接近頂部。事實上,每一次見頂信號都不同,但往往有幾個特徵,比如企業獲利大幅提高,本益比、估值處於歷史高點,領先數據暗示景氣即將進入蕭條期,市場情緒極度貪婪等等,這些都是股市見頂的信號。

如果把 2000 年與 2008 年的經驗回測,的確在許多指標都有典型的過熱訊號,但 2023 年的市場就不太一樣了,要說現在處於極端高點,感覺說服力不太夠。

首先,目前聯準會持續的緊縮措施,正在對經濟活動有顯著的抑制效果,企業的投資的確受到緊縮,美國房市交易量快速急縮,銀行業也由於債券資產減損而備受壓力,科技業被迫裁員進行資本撙節,服務業因勞動力結構大幅缺工,但工資上漲也壓得中小企業喘不過氣。

如果對照 2000 年和 2007 年,反而在崩盤當下,企業仍處於快速膨脹期,並不像現在喜憂參半。當時,像是企業併購、IPO、創投和私募股權融資都在快速增長,但在當下的週期中,那種極端情況發生在 2021 年和 2022 年,基本上都已經過去了,如今 IPO 數量大幅下滑,創投少到矽谷銀行沒公司可投,被迫買債券,最後因擠兌而破產。

另外,在信貸層面,高利率的確大幅的限縮借貸意願,包括銀行貸款和公司債券的企業信貸增長在 2000 年和 2007 年比今天高得多。這些數據顯示,目前經濟數據早已在下行格局,而非進入極端樂觀的狀況,景氣並非過熱的狀態。

再來,以具體金融狀況角度來看,並非往惡化的方向走,流動性也在改善,跟 2000 年或 2007 年相比,家庭債務引發的系統性風險相對小很多,當時,家庭債務佔個人可支配收入約 13%,如今不到 10%。換句話說,利率升高造成的衝擊,主要在消費緊縮,而非大規模違約,事實上,美國多數房屋採取的是固定利率,利率調升衝擊的是買氣,而不是擁房者。

事實上,即便聯準會仍然處在緊縮週期,但當前的金融狀況已經好過前幾個月,以 Real Investment Advice 的數據觀察,其貨幣狀況指數已經比過去幾個月好許多。

再來,市場情緒沒這麼極端樂觀,以過往一年來看,過去幾個月標普做空規模仍再創高,一直到近兩週才開始收斂,但也是相對看空格局,市場在過去幾個月仍處於半信半疑態度,不管是從投行的目標價等數據,都看得出來有一批人不相信本波的上漲。

從標普漲幅與中小型股便可對照,市場並非全面追價,而僅是投入那些大型科技權值股,在標普 500 指數中,臉書、微軟、亞馬遜、谷歌、輝達、特斯拉、蘋果平均本益比高達 30 倍,剩下的 493 支僅 17 倍,從單一科技股來看,基期可能有推高的疑慮,但真實而言並非人人都投資賺錢。

如果以「興登堡凶兆」 (Hindenburg Omen) 指標觀察,可以更清楚的瞭解當前並非面泡沫推高,這項指標是一個著名的技術指標,可預測美股出現股災的技術分析,主要根據四項指標:

- 紐約證券交易所 (道瓊斯工業平均指數) 十週移動平均線當日呈現升勢

- 紐交所創 52 週新高及新低的股票佔當日交易股票總數 2.2% 以上

- 紐交所創 52 週新高的股票必須少於創 52 週新低的股票之兩倍

- 麥克萊擺動指標 (McClellan Oscillator) 當日為負數

下圖統計了那指每年出現「興登堡凶兆」的次數。可以看出,在 2000 年和 2007 年觸頂之前,凶兆出現的數量有所增加。而當前仍是零,換句話說,如果從技術角度來看,目前其實看不出資本市場極度樂觀的現象。

當然,在某種程度上,今天的市場確實看起來和 2000 年及 2007 年一樣緊張,這是站在長期估值的角度衡量的。例如經週期調整後的本益比、股價淨值比、巴菲特指標,的確都很高,但隨著每一輪貨幣寬鬆政策,市場本來就有泡沫越推越高的跡象,但資產價格越多,不代表市場正在全面追價。

我個人認為,短期內股價是否有推高,這肯定是的,但乖離拉高有回調是相對正常的,至於到底是否有泡沫破滅崩盤的可能性,我會從幾項指標觀察,一是情緒面的貪婪指數、AAII 散戶情緒等指標,二是聯準會的利率政策,什麼時候開始全面暫停升息,這時候才有經濟惡化的風險,因為隨之而來的就是降息了,現在這段時間,反而是我認為特別安全的時機。

分類:【宏觀專業報告】 此文章固定連結為:請點我