【宏觀專業報告】庫存追蹤與台積電赴美設廠

發布日期: 2022-12-05

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀數據追蹤】庫存追蹤與台積電赴美設廠/

【宏觀專業報告】庫存追蹤與台積電赴美設廠

過去一週,全球股市續彈,這週持續來觀察基本面好轉的現象。我之前跟投資朋友分享,全球股市從長週期看,2022Q4 到明年 Q1 正在利空測底,我在上一輪聽友會也提到,全球經濟庫存將在明年 Q1 見頂,最晚 Q2 本波庫存調整就會結束,按照股價領先反應,今年第四季 (最晚到明年 Q1) 股價最低點也會出現,但利空只能幫助打底,不能帶動股市回升挑戰前高,最終熊市能否結束,仍取決經濟轉好所釋出的基本面訊號。

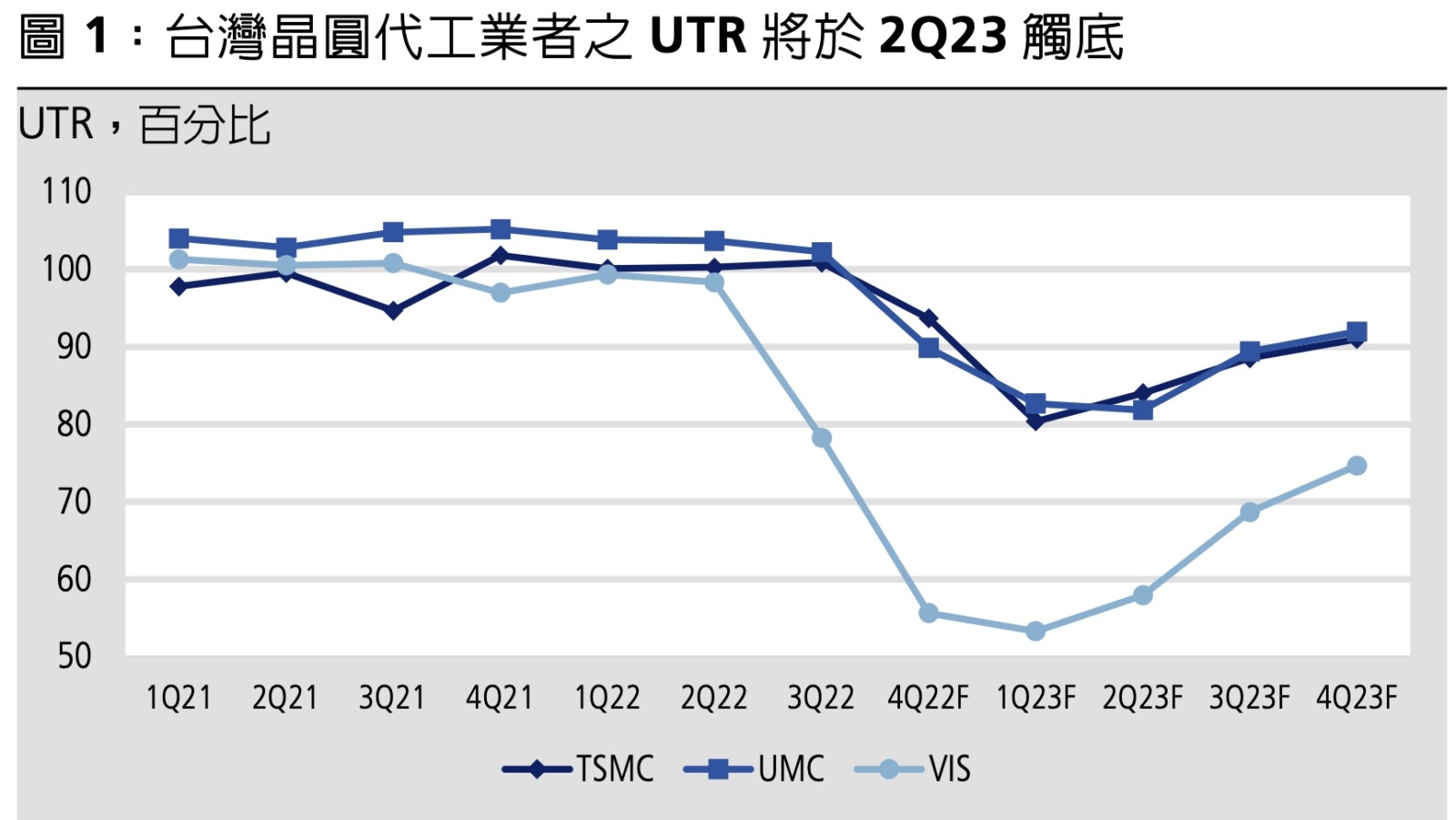

先以影響台股權重最大的台積電觀察,台積電的產能利用率,第三季開始鬆動,第四季預估下滑至九成,預估明年第一季將來到 8 成見底,庫存大幅下滑也會在差不多時機出現,按照過去股價與獲利關係,通常在 EPS 見底前 6 個月左右來到,也差不多是當前時機。

事實上,這一波去庫存過程中,台灣作為新興市場經濟體,似乎跑得比美國還快,以美國費半的重要權值股觀察,Nvidia、AMD 與 Intel 目前庫存在 Q3 皆再飆高,輝達庫存周轉天數高達 154 天持續創高,顯著高於上半年的 100 天,超微也創高至 110 天,這些半導體品牌商銷售面極度惡化,也被迫開始降低資本支出已控制成本。

不過,回看台灣電子產品庫存,則是比想像中還要來得好,多數硬體業者 3Q2 優於期,因獲利較佳與匯兌收益較高。以 NB 來看,在全球需求疲憊下,筆電品牌商庫存天數從 2Q22 的 105 天下降至 3Q22 的 97 天,代表庫存有可能已經見頂,不過這只是單一季度表現,很有可能只是 Q3 為電子產品旺季,帶動市場庫存容易消耗,因為 3Q22 成品佔庫存比重已經從 2Q22 的 47% 上升到 54%,說明庫存只是沒那麼嚴重,但仍有創高機會在。

其他,像是主機板與顯卡、ODM 廠、伺服器、智慧型手機,Q3 庫存天數全部都在下滑,如果這種現象能夠持續在第四季延續,將有有利台灣景氣指標好轉。

另外,從地緣政治角度觀察,台積電從 11 月開始,已經包下多架飛機,把在台受訓的美籍員工送回亞利桑那州,這些員工早在去年上半年就已經開始受訓,經過一年多的訓練,已經能夠熟悉製造流程,在美國的員工招募也越來越積極,看得出來,如果按照計畫不變,明年下半年台積電就可以試產,並在 2023 年年底開始量產。

至於「台積電變美積電」、「半導體去台化」這種國際博弈問題,的確,全球都在打造半導體自主供應鏈,不過,短期真的不用擔心產能轉移的問題,半導體不像輕工業,沒辦法快速進行轉移,目前美國產能甚至不到 5%,美國人覺得只有台積電有先進技術很可怕,但美國自己做不出來,這不是技術問題,是環境問題。

美國不像台灣,有這麼多年輕新鮮的肝,台灣每年有五萬名理工大學生畢業,美國人過去不做半導體製造,將其製造業轉移至日本,是因為是美國的傑出人才不願意投身半導體製造,大多數畢業生,要不就是去華爾街,要不就是去矽谷打 code。但台灣相反,傑出人才都去半導體和醫生,台灣最傑出的人才都在台積電,雖然在地緣政治發展下會有壓力,但台積電手上可不是沒有好牌。

所以,在海外建廠最大的問題,並不是政治問題,而是成本問題,海外設廠是對獲利能力的挑戰,不管是美國亞利桑那廠,還是日本熊本廠,即便有受到政府補助 cover 成本,但台積電在未來的人工成本仍高非常多,過去我跟投資朋友提過,台積電員工的平均年薪約 11 萬美元,相對美國其他科技公司比起來,低非常多。

另外,上千名工程師赴美,台灣政壇沒人敢對美國說 No。然而,美國地方勢力反對聲浪卻逐步出現,最近 12 月 2 日的《亞利桑那每日星報》的頭條新聞,是「圖桑將讓水留在科羅拉多河裡」,圖桑是亞利桑那州的的第一大城市,而美國西南部目前正在大幅缺水中,圖桑市政府最近決定要少用科羅拉多河,因為圖桑的地下水足夠 3 年市場之需,希望可以藉此幫助其他州。

這則新聞雖然沒有提到台積電,但是,他的封面照面,是內華達州的米德湖,水位已經降到把湖底的沈船無去露了出來,說明美國西南部的缺水情況,聯邦政府要求用水的 7 州共體時艱,減少使用科羅拉多河水,但可能很快就會撐不住,甚至水位在下滑,胡佛水壩的發電機將無法運轉,到那時候,美國西南部 800 萬人將無電可用。

這就是說,2、3 年以後,美國西南部不僅缺水,還可能缺電,但與此同時,對水電用量極大的台積電亞利桑那廠卻如火如荼的擴廠中,大家不要覺得亞利桑那廠週邊多亮麗,其實就是一塊沙漠,半導體行業一向是「耗水大戶」,美國居民很快發動集體訴訟,這些訊息最終都會導致台積電赴美設廠具不確定性。

另外一部分是庫存問題。目前台積電法說已經承認,今年 Q3 已經是台積電今年獲利和營收的高點,接下來幾個季度的重點,已經不是台積電是否能夠繳出亮麗成績,而是消庫存情況,上一季劉德音有提到,目前台積電庫存已經來到高峰,但壓力最大的時間點可能會在 2023 上半年,如果從台積電庫存週轉天數觀察,Q3 是 80.8 天,相對 Q2 居然已經下滑,說明也許庫存高峰真的已到,現在純粹是消庫存的進度。

當然,有些投資人會說,台灣製造業 PMI 下滑很快,是否說明,台積電為主要權重的台灣,似乎比其他半導體經濟體嚴重,其實,這是基期效果的原因,從下圖可以理解,台灣從 2020 年以來的半導體帶貨潮,PMI 就遠遠高於亞洲其他各國,當產量變多,庫存堆高,在景氣下行區間,PMI 下行速度就會比較快。台灣在全世界半導體供應鏈佔的比重很高,從上游到下游,市占率比重不一,台積電先進製程市占率九成,是其中最高的一環,市占率愈高受衝擊的規模一定最大。

總而言之,未來一年半導體市況,由於受到需求衰退影響,基本上,現有的亞洲半導體廠明年上半年會持續下行,明年亞洲銷售額預估將下滑 7.5%,但歐美日由於都在進行擴廠,且有政府直接補助,反而有可能在明年仍維持緩步成長。

到 2025 年後,全球先進製程產能,台灣將從今年的 78% 下滑至 69%,韓國則是從 21% 下滑至 18%,中國不會變動,而美國則預估將會佔有 12% 的市佔,當然,這波市佔率提升,是藉由政府補貼與海外設廠得來的,很有可能,到時美國的先進製程的主要產量,仍然是由台積電製造。

分類:【宏觀專業報告】 此文章固定連結為:請點我