【宏觀專業報告】關於美元循環

發布日期: 2022-11-07

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀數據追蹤】關於美元循環/

【宏觀專業報告】關於美元循環

上週四聯準會 FOMC 會議,鮑爾雖然鬆口,11 月份升息三碼後,未來有可能會放慢緊縮步調,但也否認聯準會將暫停升息,也就是說,未來幾個季度,升息幅度可能下滑,升息週期卻會拉長。

看得出來,聯準會的暴力升息,是不惜付出短期代價,先確認通膨真的有打下來,之後聯準會的降息,才可以把衰退的經濟拉起來,太早鬆動會把過去貨幣刺激力道,轉送往通膨的那一方,反而使通膨維持在高位。

當然,聯準會這種暴力升息的結果,最為明顯的就是美元強勢,今年以來美元指數已經升值超過 15%,自低點甚至已經升值兩成。

強勢美元的第一個原因,是各央行的政策差距帶來的利差,一旦美國利率水平大幅攀升,只要升息力度比聯準會弱的經濟體,就會大幅資金外流,資金回流美國本土。

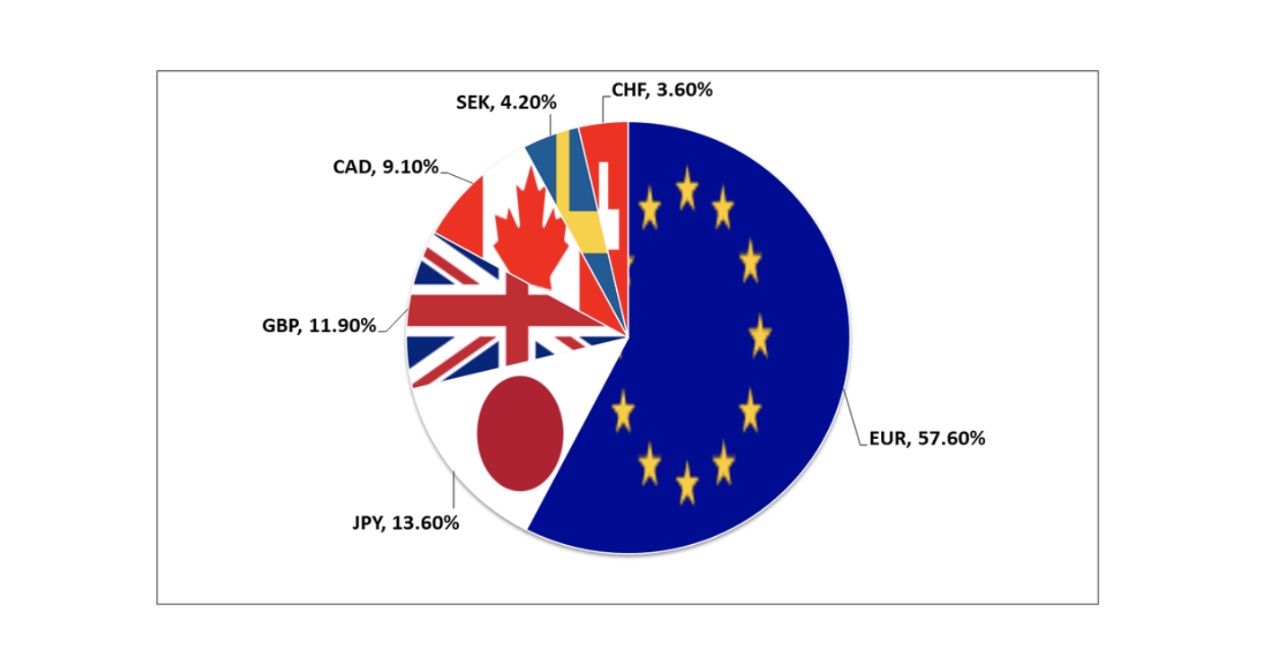

以美元指數觀察,這項指數是衡量美元在國際外匯市場匯率變化的一項綜合指標,由美元對六個主要國際貨幣的匯率經過加權幾何平均數計算獲得,歐元佔比 57.6%、日圓 13.6%、英鎊 11.9%、加幣 9.1%、瑞典克朗 4.2%、瑞士法郎 3.6%。

所以,歐元貶值力度相對明顯,日圓和英鎊也是,因為這些經濟體在當前經濟,甚至比美國還差,所以緊縮政策不像美國這麼顯著,日本甚至還在貨幣寬鬆。

第二個原因是避險操作,當全球地緣危機上升,或是新興市場貨幣大跌,市場投資者就會傾向避險,持有美元資產,因為就算美國印再多鈔票,都比其他國家貨幣值錢。

尤其今年國際政治衝突顯著,從烏俄衝突到歐洲北約問題,和台海危機與中共二十大,都讓投資者傾向調節風險區的資產,增加美元資產,這種避險需求直接推升美元升值力度。

第三點是經濟競爭力,這就取決一國經濟長期表現了。

剛才我們提到的政策和避險操作,都是屬於中短期的匯率變化,短期匯率由市場的情緒決定,當有一大批資金發生跨境流動,或者一大批行爲者集體行動的時候,就可以塑造出一個波動來。中期匯率則是在 3~5 年的時間框架之下,政府的調控對匯率的影響,也就是聯準會的貨幣政策是處於寬鬆還是緊縮。

但是放在 5~10 年,甚至更長的時間維度上,市場的力量非常巨大,政府的力量有限,長期來看,影響匯率最直接有效的因素,是一個國家的經濟實力,一旦國家競爭力強,這個國家計價的資產就值錢,像是美元,所以你看美元印了這麼多,頂多就是反映通膨,從來沒有失控暴跌過,正是他的經濟實力支撐著匯率。

所以,從上述三種影響美元的因子 (政策、避險、經濟) ,就會發現美元很神奇,只要聯準會並非執行寬鬆政策,不管經濟好經濟差,市場都青睞持有美元。

一國貨幣往往在經濟糟糕的時候貶值,但美元獨特的全球地位,讓美國經濟即便表現不佳,美元也仍有可能大幅上漲。從國內角度而言,美元的走勢與經濟,相對前景和潛在投資回報有關,從國際角度來看,美元是全球貿易的主要貨幣,而且由於美國政府債券的安全性,購買美元的需求也非常巨大。

這就是我們稱的美元微笑曲線 (U.S. Dollar Smile Theory),它表明,無論市場環境好壞,美元都會保持積極向上。那麼,這也暗示了,未來美元想要見頂反轉,要嘛是美國經濟不行了,貨幣不值錢了,要嘛就是貨幣政策有顯著轉向,否則,即便升息步調放緩,很有可能美元只會適度回調,並在強勢格局持續震盪。

當然,美元太過強勢,也會侵蝕不少科技巨頭獲利,以 1980 年代初為例,當時美國利率大升,利率水平升到近 20%,且維持了好幾年,這使得美國貿易逆差暴增,因為標普有一半以上的營收,並不是來自國內,而是海外。

賺日本、中國人的錢,拿到的當然是日圓和人民幣,由於匯率是蹺蹺板,美元升值這麼多,這些貨幣兌換回美元就不值錢了,美國企業也在這段時間犧牲許多利潤,最終在美國政府介入下,於 1985 推出廣場協議,讓日圓大幅升值,使日本泡沫經濟破滅。

未來要看美國什麼時候受不了過度升值的苦,才會展開與大國協商。

我認為的美元三階段

簡單來說,美元強勢格局分為三階段,目前大概完成第一階段,往第二階段靠近。

第一階段:新興市場衝擊

美元升值格局,往往伴隨新興市場危機,過去我們曾提過,美元通常具有長年期的收縮與擴張格局,過去每一輪美元升值幅度快速升高,都會引起新一波新興市場金融風暴,美元指數走勢的背後是國際資本的流動方向,走低相當於打開水龍頭,走高相當於把水收回去。在這種循環中,就意味著金融資本的剝奪過程。

資本剝奪是通過資本快速流動實現的,資金快速流動,帶來的最大危機是資產價格大幅波動,因為土地和基礎建設沒辦法迅速遷移,所以資金跑光後,這些資產就變債務危機,新興國家就被要求門戶大開,讓美元資本殺回馬槍逢低收割。

從圖表觀察,1970 年代,美元因為擺脫了黃金的束縛,隨意印刷貨幣,導致發行量大增,指數不斷走低。這 10 年大量美元資本從美國流出,大多數流向了拉美,1980 年代的拉美經濟好得不得了。1979 年開始,拉美的蜜月結束了,美國為因應中東石油危機帶來的嚴重通膨,逐步收縮貨幣政策,把聯邦基準利率提升至 1982 年 20% 的歷史最高點。

升息以後的高利率吸引大量資本回流美國,拉美國家也跟著倒了霉,1980 年代全部陷入經濟危機,這種循環不斷的重複發生,包括 1980、1990 年代對日本、東南亞的資產收割,搞得本輪收縮格局,新興市場升息速度比歷年都來得快,就怕由美元收縮引發的內部危機。

當然,這並不代表美元霸權的用意,是要讓新興市場貨幣垮台,它更像是一個循環週期。

第二階段:新興市場和緩,聯準會升息尾聲,美元由急升變震盪

在爆發部分危機後,像是 1997 年亞洲金融風暴、2015 年新興市場風暴後,聯準會採取較為彈性的利率調整措施,避免美元過於強勢或新興市場受到過大衝擊,進而影響美國經濟溫和成長的目標,甚至在 1998、2019 年出現預防性降息,讓新興市場可以順利熬過庫存危機。

這段時間,基本在醞釀接下來的降息政策,但此時由於政策利率已經傳導致商業銀行,反而有海外散戶開始買入美元定存或保單,只不過這些定存單到期時 (通常是 2~3 年後) ,貨幣寬鬆政策卻已展開,美元開始回貶,海外散戶投資者往往會賺到利息,賠掉匯差。

第三階段:危機爆發前的避險階段

通常在進入貨幣寬鬆政策前,市場會產生一定的恐慌,或者景氣顯著下行,如 2001 年的網路泡沫和 2020 年的新冠肺炎,造成多頭市場完全潰敗,這使得避險單再度回流美元,使美元進入末升段,而當寬鬆政策出爐時,美元再重回大波段的空頭時期。

目前美元的推升力度,基本已完成對新興市場與非美市場衝擊,逐步進入聯準會升息尾聲,美元主升段也幾乎結束,但要讓聯準會大幅轉向使美元重大回跌,恐怕需要巨大利空性事件,引發美元避險效果出現,否則這段美元高點震盪時間會拉長,直到一年到兩年後才會做顯著下行。

分類:【宏觀專業報告】 此文章固定連結為:請點我