【宏觀專業報告】台積電法說後觀察

發布日期: 2022-10-17

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀數據追蹤】台積電法說後觀察/

【宏觀專業報告】台積電法說後觀察

最近很多投資朋友關注台積電 Q3 財報,雖看到台積電法說下調資本支出,但未來一年展望,似乎也沒有特別悲觀,搞不清楚是利多持續還是利空盡出,本篇文章來分享我對台積電的觀察與半導體展望。

基本上,在台積電法說前,各大半導體廠都已經釋放相關利空,主要的利空大概有三點:各大廠持續縮減資本支出、庫存滿手至少持續半年以上,以及美國鎖中禁令上路,既然這些台積電客戶,都已經對景氣展望抱持悲觀信號,照理來說,台積電沒有理由再像過去法說一樣樂觀。

果然,這次法說會雖 Q3 財報不錯,但在展望上基本都有下調,不僅首度承認 PC、手機晶片客戶因需求下滑及新品遞延,致使 7/6 奈米製程產能利用率明顯下滑,也二度下修資本支出。

| 要點 | 法說會重點 |

| 2022 年第四季展望 | 美元營收介於 199 億~207 億美元,略優於第 3 季 202.3 億美元 估計毛利率為 59.5〜61.5%,營業利益率 49%~51% |

| 庫存調整與美禁令 | 半導體庫存在第 3 季達到高峰,全年營收成長目標維持 35% 不變 美禁售令短期影響不大,南京廠 16 奈米及 28 奈米擴產取得美國為期一年的豁免期 |

| 產能利用率 | N7/N6 產能利用率將不再處於過去 3 年的高點,預期此情況將至 2023 年 |

| 2023 年展望 | 2023 年將面 3 奈米製程量產初期稀釋毛利、海外擴展等挑戰 預估長期毛利率達 53% 以上仍是可實現 |

| 3 奈米製程進度 | 進度符合預期,客戶對 3 的需求已超過台積電供應能力 N3 約影響 2023 年毛利率 2~3% |

| 資本支出 | 高雄新廠建置因 7 奈米需求減少而有所修正,28 奈米則不變 下修資本支出,400 億美元調整至 360 億美元 |

首先觀察具體財報:

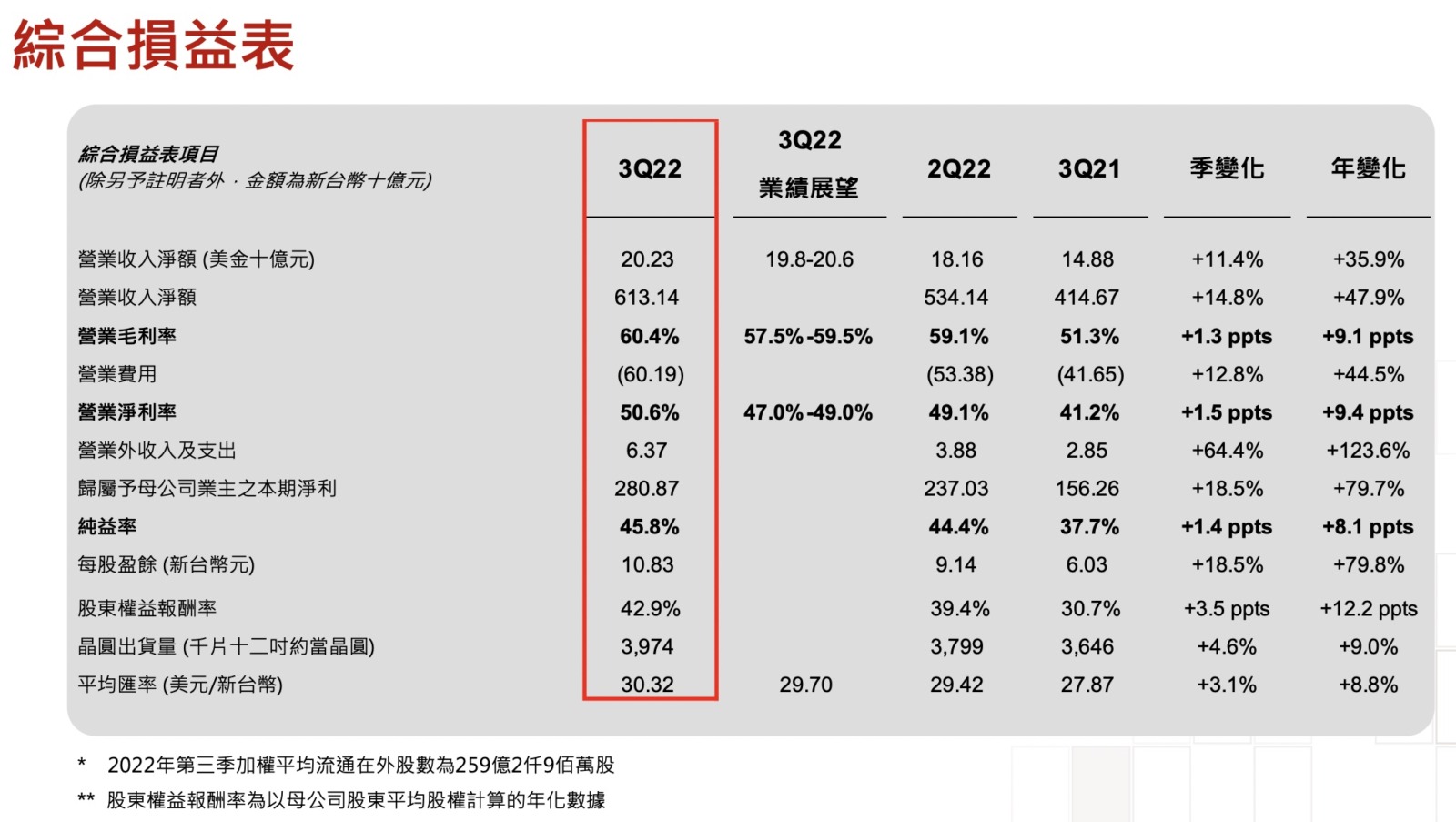

基本第三季表現仍不錯,主要受惠蘋果新機處理器拉貨升溫、先進製程放量、漲價效益與新台幣貶值助攻,雙率飛越財測,毛利率衝破 6 成大關,單季獲利 2808.7 億元,季增 18.5%,年增 79.7%,每股純益 10.83 元,優於市場預期,毛利率、獲利與 EPS 再度登峰,前三季每股純益已達 27.79 元。

至於在第四季營收部分,預估將達 199-207 億美元,以中間值估將季增約 0.4%,符合市場預期,毛利率估 59.5-61.5%,營益率 49-51%,營收與雙率均可望再創高,第 3 季營收為 202.3 億美元,若以原先新台幣 29.7 元兌 1 美元估算,則是符合財測,並未超標,且代工價格若非大漲至 2 成,整體業績在 7/6 奈米大客戶砍單下恐難達標,而第 4 季營收能持平,強勢美元為支撐關鍵,所以,台積電第三季成長關鍵,很大一部分來自台幣走貶。

財報數據好不代表什麼,可能只是在反映當時 600 多塊的價格,加上第三季台幣大貶,以匯兌收入還看本就不會太差勁,這也是毛利率創高的主要原因,所以這個部分,只要符合預期市場就能接受,市場更聚焦的,是展望與下調的問題。

如果以庫存調整來看,就非常有趣了,畢竟全球多家大小客戶身陷水深火熱高庫存困境,基本上不得不縮減訂單,所以一定對台積電有影響,根據當前數據,台積電除熱門的 5 奈米及 28 奈米製程外,7 奈米及其他成熟製程等平均產能利用率將降至 90%,2023 年首季則預估持續下滑。

當然,台積電並不是對 2023 年一整年悲觀,而是認為,台積電待客戶庫存去化告一段落,2023 年下半大客戶訂單就會回補,以及 iPhone 新機拉貨及 Mac 系列大單通吃帶動下,全年業績仍將創高,這僅是景氣循環的週期性因素,並非結構性需求改變,仍預估明年下半年 7 奈米家族需求會再回升。

不過,有趣的是,魏哲家特別提到,台積電半導體庫存在第 3 季已達到高峰,之後至 2023 年下半才會回復正常,全年營收成長目標維持 35% 不變,這番話這是否代表著,現在已經是台積電庫存壓力最大的時候?即便上下游庫存滿手惡夢至少持續半年以上,但如果最嚴重的情況是現在,那是否代表接下來能夠否極泰來?這點我倒是打了很大問號,因為如果現在已經是最慘的情況,股價不太可能現在還在跌,而是提前反應。

而且,從全球晶圓代工業者存貨周轉天數觀察,Q2 就已經創高至 86 天,台積電佔了全球一半產能,這項數據一定代表著台積電實質情況,如果天數真的比過去十年平均值 58 天高這麼多,要去庫存的壓力也不小,可能這次去庫存時間會稍微拉長。

不過,在接下來半年消庫存的過程中,還有一大變數,那就是美國鎖中禁令,是否影響到全球去庫存進度,台積電自身法說是維持樂觀看法,客戶重啟下單與拉貨外,另就是持續大享有利匯率與代工報價平均再漲 6% 優勢,填補了多方營收缺口。不過,庫存去化終會結束,但美方禁令衝擊有多大,恐怕台積電也難預料。

仔細觀察,美國商務部產業安全局 (BIS) 宣布最新中國禁售令,主要針對中國先進製程與記憶體設備、高階 AI 等 HPC 晶片等領域。初步來看禁令所帶來的衝擊力道大,主要受創最大的就是中國,對美國而言則是利弊皆有;台灣與南韓則處境相似。

最受關注的重點有三:首先是包括 16/14 奈米以下邏輯晶片,以及 18 奈米以下 DRAM 晶片與 128 層 (含) 以上的 NAND Flash 產品所需的製造設備,將禁止出售給中國企業;二是先前已釋出的 AI 與超級電腦晶片銷售禁令範圍再擴大;三則是美籍人士未經允許,不得協助中企發展 IC 製造與研發。看得出來,這次美國不僅嚴格管制技術、軟體及設備輸出大陸,更要求美國公民與綠卡擁有者,未經授權不得協助中國特定公司。

如果以對台積電的營收衝擊來看,主要集中物聯網晶片的營收衝擊,這部分部門占台積電營收比例不大,加上,台積電基本自 2020 年,已經停止供貨高階製程給晶片給中國大陸,以台積電客戶為例,2020 年以前,華為的海思半導體 (淺藍) 為台積電重要陸系客戶,如今已經完全被台積電剔除,而台積電當時也並無受到營收衝擊,因為全球需求並無變化,反而還正因為陸系手機品牌式微,蘋果手機在中國市場大幅擴大市占。

當然,華為是單一事件,而此波禁令是全面性,影響了上下游產業鏈。以台積電來說,失去華為訂單,但手機市場規模不變,由於其他手機大廠爭搶市佔,轉採聯發科、高通晶片,而蘋果也受惠版圖擴大,手上擁有 3 大廠訂單的台積電也因此受益。

但此次中國 AI、HPC 進程發展遭滅絕,中國完全無法轉採國際晶片大廠產品,自家比特大陸、平頭哥、地平線等眾多 AI、ASIC 等晶片業者生產也將受阻,轉單時間要拉得更長,市場可能還要有一波的轉單適應期。

真正受到大影響的,主要還是設備廠,以設備來看,全球前五大半導體設備廠中,美系就佔三席,應材 (Applied Materials) 位居龍頭,另有 Lam Research 及科磊 (KLA),總體營收估算,美國半導體設備企業營收合計約佔全球近 5 成,影響力相當大,但主要營收成長動能除了來自台積電、三星電子 (Samsung Electronics) 與英特爾 (Intel) 等大廠外,近年中國全力擴產亦是關鍵,而一旦中國新廠建置放緩或卡關,衝擊將超乎預期。

以營收比例來看,科林、博通、應材在中國市場營收占比都有 3 成以上,台積電反而比例僅有 10%,受衝擊相對較小。

另一則是晶片業者,此次禁令將先前與 NVIDIA、超微 (AMD) 有關的高階 AI GPU,全面擴大至與高速運算、超級電腦等 HPC 產業相關的 CPU、GPU、ASIC、FPGA 等晶片,除衝擊中國 AI、HPC,甚至是量子運算產業發展外,由於自駕、電動車相關晶片也持續擴大採用 AI 等 HPC 晶片,車用電子發展也將受阻,NVIDIA、英特爾與高通 (Qualcomm) 等多家國際大廠也受難。

至於 14 奈米以下的設備禁令,從賣方美國的設備業者來看,原本可以銷售給大陸最大晶圓代工廠中芯的訂單將被迫取消,美國想卡中國,自己的設備業者會先受傷;而從買方的角度,目前大陸需要購買 14 奈米以下設備的業者只有中芯與台積電南京廠,台積電有一年的許可還拿到設備,不受影響,中芯就沒辦法擴廠,打擊最大。

所以,這次對全球半導體的衝擊是真的,但主要集中在設備廠和品牌商,對台積電影響主要反映在未來間接下單數目是否減少,中國做不出來的產品,需求也不會變,只是逐步讓美系品牌擴大市占。

另外,美國其實仍設了一年左右的寬限期,尤其是台積電南京廠獲美國政府一年授權,且新禁令以人工智慧與超級電腦相關的非常高階的晶片為主,對營運影響有限且可控。這段時間各大半導體商,還是可以優先解決庫存問題,直接立即性衝擊並不大。

基本上這次禁令隱含著一點,那就是,中國半導體雖已崛起,但接下來一段時間,由於全球設備廠確定選邊站後,陸系的半導體產能僅會集中在成熟製程,先進製程成長最為快速的,將會是集中在美系半導體,也就是說,台積電的對手在未來十年,不會是中芯,而是英特爾。

再來就是資本支出與研發進度,台積電年初規劃 400 億~440 億美元支本支出,7 月份下修為 400 億,這次法說再次調整為 360 億美元。除設備交期挑戰為一大因素外,另一大因素是基於對目前營運中期展望的產能優化,因此下調今年資本支出,調幅達 1 成。

基本上,半導體資本支出波動度,往往比半導體營收波動度來得大,按照過去經驗,通常在當年度資本支出的下滑年份,如 2022~2023 年、2018~2019、2014~2015、2011~2012,都是庫存循環的去庫存位階,也是股市的相對低點,我不能百分百確定,明年上半年半導體庫存肯定能調整完,但如果說把資金投入在資本資出下調年,成本價會比資本支出成長年便宜得多。

另外一方面,在技術層面上,魏哲家也提到,客戶對 3 奈米的需求超越台積電的供應量,明年將滿載生產,3 奈米家族量產前兩年的產品設計定案 (tape-out) 數量,也將是 5 奈米的 2 倍以上。3 奈米需求超乎預期,部分原因來自持續存在的機台交期問題,且相較 2020 年 5 奈米量產首年的營收貢獻,預估 3 奈米量產首年營收貢獻將更高,但因台積電營收規模也同步擴增,因此估明年 3 奈米營收占比約在 4-6%。以就是說,按照當前進度,三奈米的量產計畫基本不會延後。

總結來說,第三季財報台積電下調展望後,接下來全球第三季財報陸續公布,而預期處境更為艱鉅的三星電子及英特爾等 IDM、記憶體大廠也將下修在即,股市基本都在利空中見底,過去 2 年來火力全開釋出組織重整且砸下重金在歐美大擴產與廣設研發中心的英特爾,也正面臨主力事業 PC 需求崩跌與伺服器平台市佔下滑困境,裁員與設計、代工分家傳言再起,預期最快會在 10 月 27 日公布財報時,修正資本支出與精簡人力,擴產大計消風將是遲早的事。

至於三星也不好過,手機與消費性電子產品都面臨終端需求消退困境,雖採行不減產策略全力護住記憶體金雞母,但在晶圓代工事業方面,連台積電 7/6 奈米都遭眾多客戶砍單,三星也不會獨樂。加上先進製程推進持續燒錢,三星至今 3 奈米 GAA 還未見大客戶,台積電 3 奈米目前也只有蘋果採用,英特爾已暫緩量產,3 奈米折舊費用驚人,三星狀況恐更為不妙,同樣也面臨美方鎖中禁令,三星資本支出與擴產計畫修正應也在預期中。

在空頭趨勢中,股價就是用不斷的利空來測試底部,台積電當前本益比已下滑至 14 倍,前瞻本益比甚至下滑到 10 倍,不管怎麼看,除非明年台積電的 EPS 下調幅度到砍半的地步,要不然當前基期仍算偏低,有超跌的空間在。

分類:【宏觀專業報告】 此文章固定連結為:請點我