【宏觀專業報告】目前我正在關注未來幾個季度的總經方向

發布日期: 2022-09-13

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀數據追蹤】目前我正在關注未來幾個季度的/

【宏觀專業報告】目前我正在關注未來幾個季度的總經方向

最近鮑爾的鷹派談話,讓股市難以回到上升軌道,應該到下一次 FOMC 會議前,聯準會開始進入緘默期,將會逐步減少對市場談話,目前市場對外部環境的變化,主要有三個層面,也是我比較關注的方向。

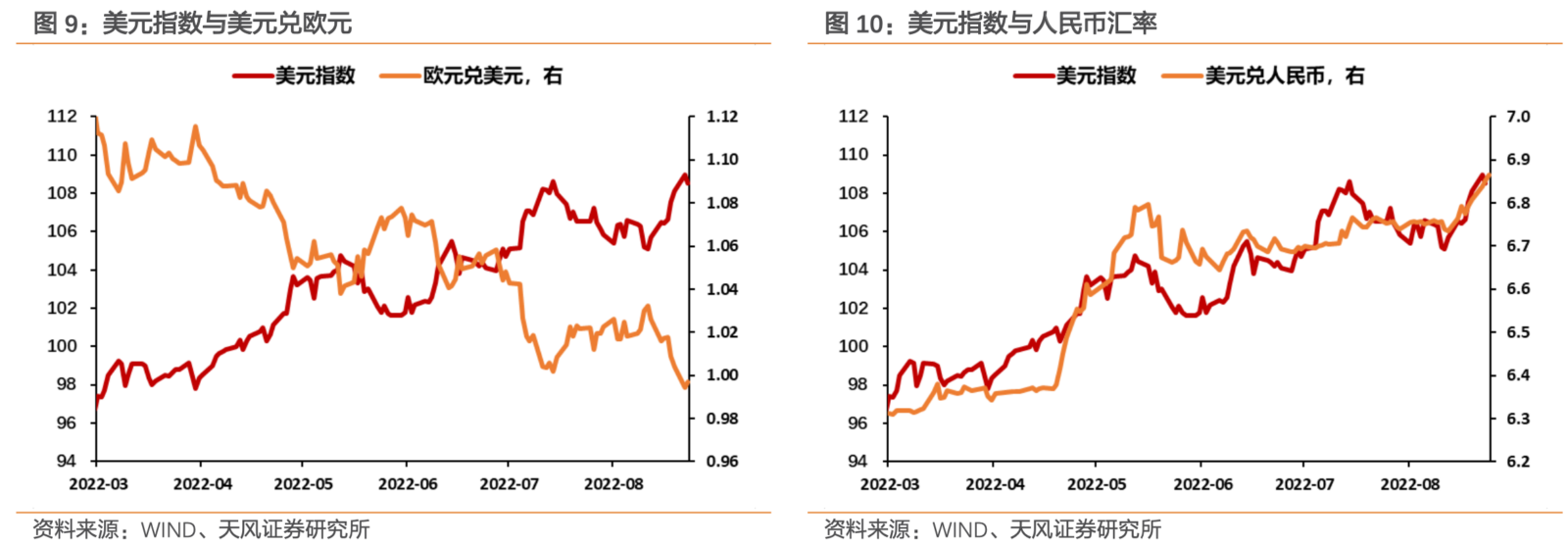

第一個是外部流動性寬鬆預期的修正。今年是緊縮年,市場每一次的反彈,都是市場對升息縮表預期的下滑所致,這次聯準會火力全開,就是要完全打消當前通膨預期。

未來一個季度,美元、美債殖利率高點震盪可能性高,大宗資產則是受到美元強勢與通膨打壓,價格應會震盪向下,但股市不一定會再大幅破底,因為目前離聯準會的緊縮目標利率 (3.5~4%) 已經十分接近,除非九月點陣圖再度上揚,不然,當利率不再創高,而是高點震盪時,股市可能會開始反應升息政策到頭。

當然,非美元資產貨幣和歐亞股市,仍有持續受到外資系統單賣壓之可能,隨著美元指數不斷創高,歐元兌美元已經跌破 1:1 關卡,多數亞洲貨幣也是貶值依舊,股市在短線上相對美股更加疲憊。

第二個是歐元區能源問題。

歐元區今年遭受較大衝擊的原因是,內部能源供給高度依賴俄羅斯,去年底時,歐元區有 35% 的天然氣與 20% 的原油進口依賴俄羅斯,到今年八月為止,俄羅斯對天然氣供給已經降至峰值的 20%,即便能在美國這邊找到部分替代能源,仍無法忽略全球能源價格高漲的影響,這導致歐元區通膨仍在高點水位,無法如美國一樣下滑,歐洲央行最近已經大幅升息至正利率,今年應該無法避免經濟衰退。

另一方面,烏俄戰事的不穩定,也有可能導致歐洲市場通膨再度失控。

最近已經許多消息傳出,烏克蘭部隊已經收復哈爾科夫幾個重要城市,短短一週一經推進 150 公里以上,當然,這不是因為烏軍有多強,而是俄軍目前在烏克蘭的軍事部署已經大幅調整。

目前俄軍在哈爾科夫幾乎沒有正規軍,都是由幾千民的親俄民兵和武警部隊組合,這些人在幾天之內就被烏軍的機械化部隊打退了。如果烏軍按照目前的速度推進,很快就會回到盧甘斯克城下,讓俄軍開戰以來在北線的利益化為泡影。

我想,這跟普丁目前的政策有關,從6月後,普丁就將大量正規軍撤回國內,或許是打算將戰爭敘利亞化,讓親俄分子當成主力,俄軍出動少數精銳部隊支援,這樣成本最低。不過,戰爭的本質是政治,如果這些親俄分子戰敗潰散,不管是在軍事上還是政治上,都代表著普丁的正式失敗,到時普丁可能被迫採更強硬措施應對烏軍,這種變化對歐洲市場影響仍大。

第三個關注點,是通膨預期下滑,導致美國的經濟指標何時能有明顯下行。

股市跌了很多是真的,但今年上半年資本市場的下殺,主要是反應聯準會緊縮政策對估值的影響,以及利率上升後對債券價格的承壓,至於市場是否已經充分即將到來的經濟衰退,則還無法完全確認。畢竟,美國 8 月製造業採購經理人指數中的就業分項高達 54.2,遠優於預期的 49.5,顯示經濟數據與勞動市場依然強勁,就算失業率因為勞動參與率升高而來到 3.7%,非管理職員工時薪年增率仍在 6% 之上。

現在確定的是,在兩週後,聯準會九月的 FOMC 會議有很大概率會升息三碼,以此確立央行立場,即便七月通膨已經下滑,八月預估會持續下行,但整體通膨水準仍然高於聯準會的目標,所以政策利率必須高於長期利率水平一段時間,讓經濟持續低於淺成長一段時間,使勞動力市場走緩,通膨才得以恢復。

我的觀察是,不論是整體通膨或核心通膨,來自需求面引起的通膨大都維持在 2% 左右,當然有進一步下降的必要,但是更多的通膨來源是供給面引發,以及供給與需求共同貢獻的,所以打擊及需求可以降低通膨,但解決供給問題才有完全消除通膨的可能。

(其實,撇除能源影響,核心通膨在 Q1 早已見頂)

當然,通膨下行還有其中一項要素,那就是勞動力市場趨緩,當前勞動市場明顯過熱,服務業的工資上揚又具僵固性 (薪資上漲容易下跌難) ,不僅提供聯準會大幅升息的空間,更讓美國有下一波通膨壓力的潛在風險。

目前美國失業人約 570 萬人,已回到疫情前的水準,但是企業的職位空缺數有 1124 萬人,遠高於疫情前的水準,也就是每一個失業者,面對著 2 個職缺,就算所有失業者全都找到工作,都還有 550 萬份工作找不到人來做。

這種優良的就業數據,是兩面刃,一方面他給予了聯準會更多的緊縮空間,另一方面卻也表示,就業數據仍能讓經濟有軟著陸的機會,這種現象也是我始終認為,本輪景氣下行,並非 2007-2008 或 2000-2003 的系統性危機,而是自然的庫存循環搭配外部性衝突的景氣下行,也許這段築底期時間會拉得更長,但我始終信本年度至明年初,是本輪牛市循環的起點。

分類:【宏觀專業報告】 此文章固定連結為:請點我