【宏觀專業報告】經濟衰退要來了 那現在股票在漲什麼?

發布日期: 2022-07-31

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀數據追蹤】-2/

【宏觀專業報告】經濟衰退要來了 那現在股票在漲什麼?

過去一週美國商務部公佈第二季 GDP,年減率達 0.9%,從投資圈角度來看,美國經濟已經連續兩個季度成呈現萎縮,符合技術性的經濟衰退,但這次白宮和聯準會仍否認目前是衰退,而是用 NBER 判斷衰退,其中就業是 NBER 考慮的一個重要指標,指標包括失業率、就業人口、職位空缺率等。

對照目前數據,美國失業率僅為 3.6%,接近 50 年來最低水平,6 月美國新增非農就業人數較 5 月小幅下降至 37 萬,較市場預期多增逾 10 萬人,創五個月增幅新高。種種跡象來看,勞動力市場表現非常好,距離經濟衰退還很遠。

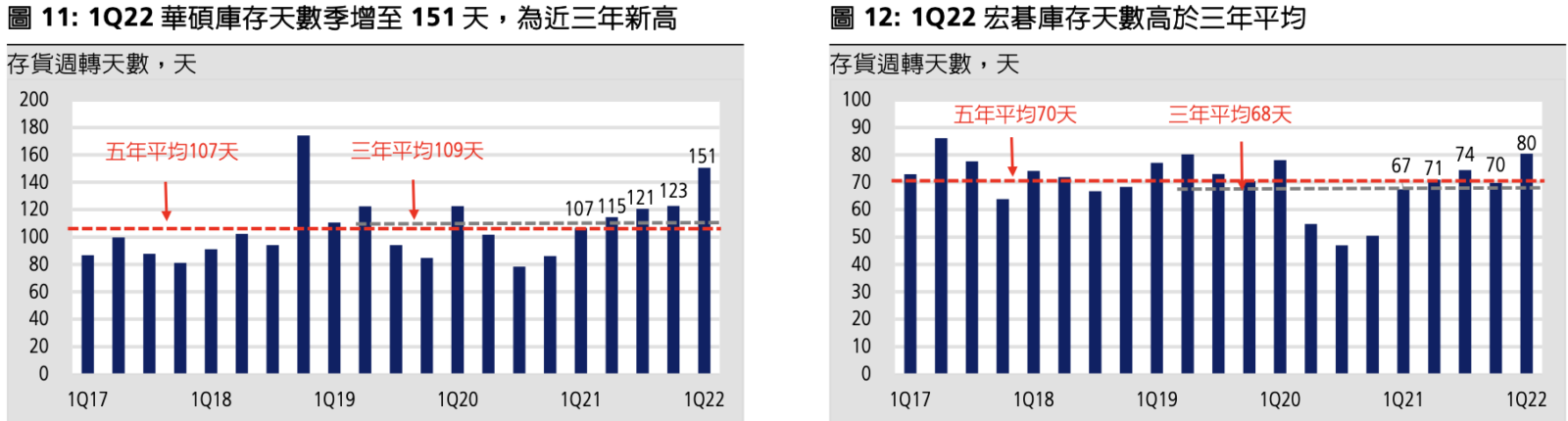

其實,從產業上來看,的確許多產業甚至還在復甦期,比如旅遊業,當前已經半隻腳步入衰退的,製造業最為明顯,從庫存量就得以觀察,所有電子消費品牌商,庫存都創歷史新高,倉庫裡的貨多到賣不掉,手機、筆電跟家具、房市最大不同在於,由於科技的迭代,具有過季風險,今年賣不掉明年也賣不掉,所以使這些品牌商消庫存的壓力更大,說他是衰退一點也不為過。

最後,這些品牌商被迫取消對晶片的訂單,近期也傳出大陸晶圓代工成熟製程宣布降價一成,雖然成熟製程成為紅海市場是遲早的事,但在 2022 下半年就發生,顯示全球晶片庫存已經過高。

所以,衰退或者說景氣走疲,已經不可避免了,目前最大區別,在白宮定義的 NBER,全面性的經濟衰退最快明年才會發生,也就是說,失業率要有鬆動明顯上彎的現象,可能要到明年才會發生,而到時股市卻早已反彈,原因是庫存週期已經逐步修正完畢,加上通膨於下半年逐步趨緩。

首先觀察庫存水位,的確,目前多數晶片股庫存水位不斷升高,其中以輝達最為顯著,輝達是全球 IC 半導廠,負責設計並銷售積體電路 (IC) 產品,公司在分離式桌機 GPU 具領先地位,2020 年市佔率接近 80%,晶片主要用於高階運算和人工智慧,過去庫存週轉天數約在 90 天左右,如今 Q2 已經超過 100 天,且預估在年底會達到 120 天,但多數財測都表明,只要不是大規模失業的經濟蕭條,這一次庫存調整在明年第一季末左右就會結束。

(圖為輝達晶片庫存)

如果按照過去歷史週期,股價通常提前一到兩季做反應,以下圖藍色線半導體總銷售額,對照橘色線費半價格增率對照,價格通常領先銷售額一到兩季做反應,所以如果明年一季度左右,庫存修正將結束,下半年絕對低點就會見到,甚至現在已經見到了。

另一方面,如果大宗資產持續保持當前的弱勢格局,烏俄衝突不要再搞出什麼大亂子,通膨最高點應在年中見到,我是比較樂觀看待第三季稍微見頂下彎,第四季顯著的下行,而到時 Fed 也未必需要再大力升息,以過去歷史觀察,若通膨能觸頂回落則有助盤勢打底,1973 年在通膨快速增的背景下,S&P500 指數在修正約 20% 後呈現整理,但其後通膨持續攀高,且採購經理人指數走弱,指數再度出現大幅修正,但是,S&P500 指數低點 (1974 年 10 月),會出現於通膨高點三個月前 (1975 年 1 月),也就是說,目前股市的反彈,其實就在反應通膨最高點已過。

對第三季行情而言,還剩下兩個月,我認為接下來美股基期再大幅修正的機率不高,但這段時間因為財報可能開始出現較明顯的下修,導致第三季仍是震盪盤勢可能高,今年我在美股建倉部位已多,但對有些還未佈局的投資者來說,雖然對未來 2、3 個月的股市仍偏謹慎看待,下跌時不失為開始累積部位的好時機。

目前美股雖在反彈,但跟台股一樣,都是量縮反彈,真正的轉捩點的投行全面轉多,可能要到八月下旬,Fed 貨幣政策緊縮氛圍有所回撤,股市基期才會再度被推高,而拉長時間來看,即便明年經濟進入衰退,股市也並非無可救藥。因在衰退前股市就會領先經濟下跌,但衰退期進行平均剛過半 (約 6 個月),股市就已經觸底了,整個衰退期間最終股市會轉向正報酬,而衰退期結束後報酬則更豐厚。

這次景氣循環跟過去幾次循環經驗最大的不同,就在於非常提前反應,股市早在獲利高峰出現以前,就開始下跌了,以過去 2020 年、2014 年、2007 年、2000 年、1989 年來看,本次 EPS 還未達高峰,股價早已全面下挫,股價提前反應非常迅速。

以回測資料來看,過去美國 12 次經濟衰退,在衰退期間報酬居然有 3.8%,也就是說,股市在衰退期反而容易利空盡出,更何況,到底本輪景氣下行,到底會不會形成大規模失業的景氣衰退,都是很大的問題。

以當前美國就業情況來看,缺工率仍然大於失業率,疫情過後,部分人口離世,加上全美迎來史上退休潮,疫情也使得大量人口離開零售業,使目前勞動市場高度緊縮,全美仍有 200 萬職缺找不到人做,各州失業率低於自然失業率的比例,居然高達八成以上,也就是說,大多數的州,除非是大學剛畢業,或是夕陽產業,只要想找到工作的人,一定找得到工作。

所以,這就可以理解,為何在過去一週,美國投行突然開始有緩步轉多的跡象,因為就連最為看空的投行,像是大摩和美銀,都已經將標普在今年年底的目標價上調,美銀甚至認為,目前有七成的跌幅,已經在反應即將到來的經濟衰退,主跌段很有可能結束了。

如果六七月,通膨真能見到絕對頂部,按照過去經驗,經濟指標 ISM 製造業指數會在 3 個月後落底,股市則在三個月內開始反彈,利率也會在 3 個月後大幅走低,如果以本輪標普最大跌幅 23% 回推,已經接近二戰以來經濟衰退的美股跌幅中位數 24%,同時間美股在通膨觸頂後的 3 個月、6 個月、1 年後股市通常都會持續上漲。

下個結論,目前的通膨與失業率組合,讓 Fed 取得足夠升息空間,但又讓經濟有軟著陸的機會,我預估美股在七月反彈後,八九月震盪可能性高,第四季則有下一波大反彈行情,明年即便陷入衰退,股市也可能會在衰退中有豐厚報酬,整個第三季也許沒有太大操作空間,但柯斯托蘭尼說過,買股票要有想像力,賣股票要理性,中間則要學會睡覺,我們當時在市場極端恐慌時,做了美股中長期佈建,目前績效逐步拉大,但熊市結束不代表著牛市回歸,中間會盤整、會震盪,等過去就是你的,等不過去就是別人的。

分類:【宏觀專業報告】 此文章固定連結為:請點我