【宏觀專業報告】Q3 台股與半導體庫存追蹤

發布日期: 2022-07-11

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀數據追蹤】q3台股與半導體庫存追蹤/

【宏觀專業報告】Q3 台股與半導體庫存追蹤

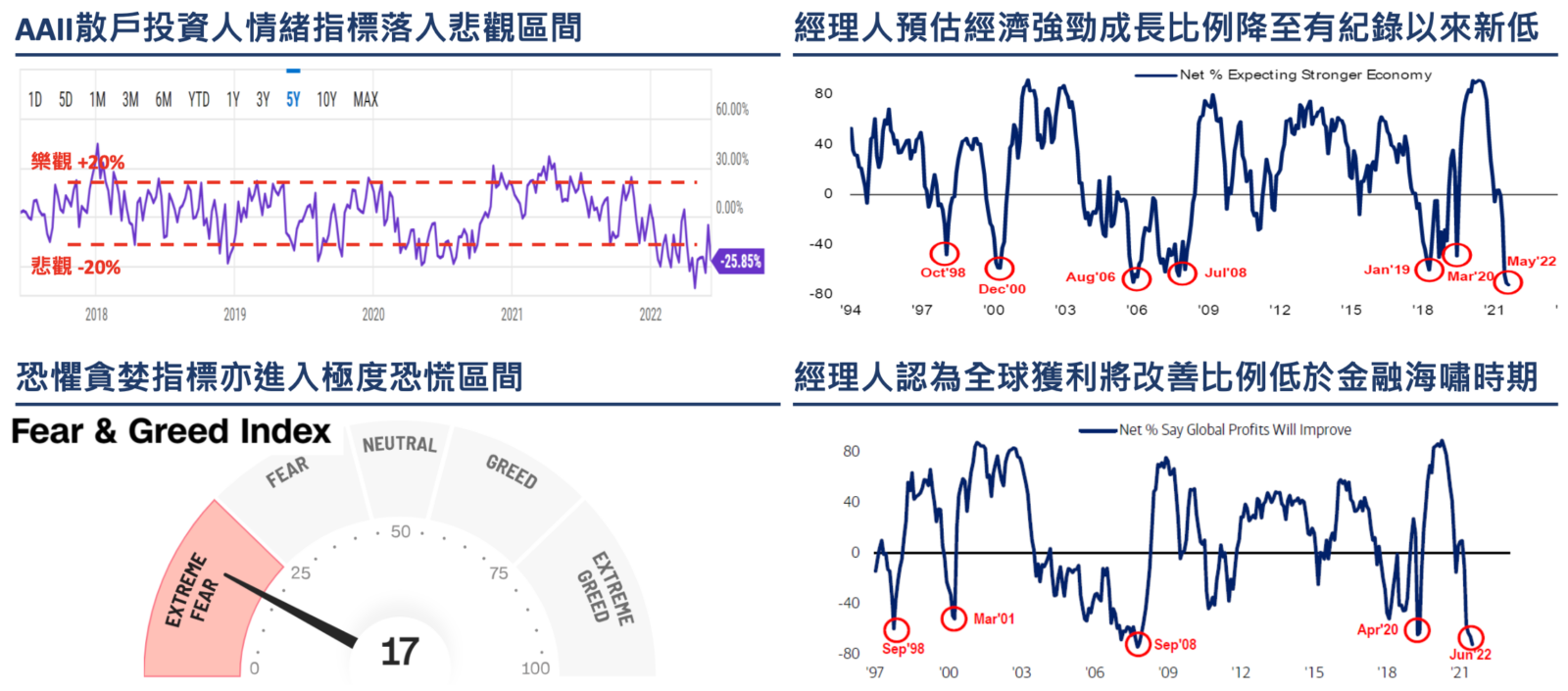

今年以來,全球股市陸續進入熊市,從宏觀指標來看,市場已經恐慌許久,美銀 AAII 散戶投資人情緒指標幾乎上半年都在悲觀區間,貪婪指數經常保持在 25 以下,今年為止,連在空頭間的反彈都十分薄弱,多數基金經理人對全球的獲利預期與經濟成長動能都在下調。

回顧上半年,台股在年初時仍十分抗跌,當時我們在聽友會針對各種前瞻指標,包括景氣信號燈、台灣領先指標、未完成訂單減客戶存貨等數據,判斷台股必定具有補跌效果,現在台股果然在籌碼和外資賣壓上,皆有明顯鬆動跡象,而近期隨著國安基金喊話與國際股市反彈,台股也嘗試著築厎,許多人問我的看法,我不認為整波下跌段已經走完,因為領先指標皆還未有來到極端值,台股補跌空間仍大。

(台灣景氣信號燈仍維持在 28 分 未到過去衰退期 18 分以下)

其中一個原因就是企業的盈利下調,到目前為止都還沒有大範圍發生在台股,從過去數據可以發現,經濟衰退期間,總是伴隨獲利驟降與股價崩跌,經濟擴張但放緩期間,獲利也難逃衰退,股價也難逃熊掌。

另一個原因,是因為在升息年,聯準會不太可能短期內改變收縮政策,於是美元升值,新興市場貨幣貶值就成了中長期基調,如果新興市場貨幣變得越來越不值錢,名目獲利就會越來越低,新興市場股市遭受的承壓也只會越來越大,從圖表觀察,從 2021 年以來,標普 500 指數 (S&P500) 、歐洲 600 指數 (STOXX 600) 與日本東証指數 (Topix) ,整體獲利都在正值區間,一直到年中才開始步入衰退,但新興市場 (MSCI EM) 則是從 21 年以來持續下跌,所以就算台股具半導體優勢支撐,仍難逃外資系統單壓力。

所以,市場需開始認清獲利下修的事實,台股才容易真正落底,多數企業因為還未發佈下調相關明年的財測,到目前為止,台股雖然跌幅已超過兩成,台股的預估 EPS 在今年仍未鬆動。

那麼,對台股權重影響最大的半導體產業,何時發布相對保守的財測,就是未來一季值得大家留意的重點了,當然,並不是說要先清空持股,等利空發布再買回來,因為目前股價的跌幅早就提前在反應獲利下調,我們的重點,在於從今天文章中,了解台灣半導體財報,來說明我認為台股仍有補跌可能,但基期已進入價值水位,可以開始佈局的原因。

我們先從全球股市來看,今年以來全球股市已修正兩成,MSCI 全球股市指數本益比,來到低於過去 10 年的平均水準以下,過去十年平均本益比為 20.2 倍,目前僅為 17.3 倍,並不是超級便宜,畢竟 2011 年曾來到 15 倍以下的水準,但從基期角度來看,肯定不算買貴,如果綜觀市場,基本面強勁且有豐沛股利支撐的台股、具有許多 5G 科技領先的韓國股市、殖利率突破 4% 的投資等級債和修正幅度相當大的日圓,都已經來到歷年的便宜價位。

如果細看台股,本益比已經低於過去五年的平均水準 15.3 倍,目前僅有 11 倍,除非明年台股獲利完全消失,不然今年肯定是週期投資中值得佈局的一年,所以,我認為台股還會補跌的原因,來自景氣與領先指標還未來到低基期的極值,還可以再跌,但如果從長天期來看,台股現在買也不算貴,這就是我選擇在台股跌幅超於 15% 後,開始有節奏的逐步進行中長期投資的原因。

雖然上半年五、六月份台股跌幅頗重,但台股目前從絕對點位來看,上半年仍不是跌點最大的一年,今年上半年台股大跌 3393 點,僅僅是是台股史上第三大跌點。

根據過去歷史經驗,台股半年跌點最大發生在 1990 年,當時台股創造歷史高點 12682,新台幣升值,國際熱錢湧入,金融股大漲,國壽就是在當年創下 1975 元天價,結果在上半年大跌 4575 點,雖說半年跌 4575 點,但當年第 1 季還上漲 1131 點,真正下跌的是第 2 季,一季就跌掉 5706 點,也是台股單季最大跌點,接下來的第 3 季跌點還達 2344 點,後來指數一路崩跌到 2485 點,直接去掉萬位數,可以說是台股史上最嚴重股災。

第二大跌點是在 2000 年下半年,下跌 3525 點,這次就跟國際股市有強烈連動,原因是網路泡沫化,又遇到美國 911 事件,導致台股一跌再跌。

第三次才是今年上半年,下跌 3393 點,今年除了景氣下行年,又遇到通膨升溫、聯準會緊縮,美元升值對新興市場加大賣壓,所以今年其實不算特別嚴重,因為能有如此大的跌點,除了利空外,股市的絕對點位更重要,台股已經連續四年保持在萬點,本來這樣算跌點就比較重,所以下半年台股仍有機會持續接受利空衝擊而下修,股市跌幅沒有過去幾次那麼重。

那麼,就聊到台股的半導體產業了。

其實,按照正常的庫存週期,全球半導體廠每隔 3~4 年也會有正常的庫存週期,從圖表來看,半導體過去兩次的下行週期,分別出現在 2015 年 Q3~2016 年 Q2 與 2019 年 Q1~2019 年 Q4,如果細看股價,通常也不會在景氣下行的季度開始跌,而是提前 1~2 個季度開始下跌,比如 2015 年 Q3 半導體銷售額開始衰退,但第二季股價早已見頂下彎,但在第三季股價就已經見最低點,而 2019 年第一季半導體銷售額開始衰退,但早在 2018 年第四季初,台股就已經率先展開跌勢,並在 2019 年 1 月就見到股價最低點,所以現在可能主跌段已經發生在台股,等待領先指標下彎見底後,就可以判斷股空頭已經走完。

如果我們來細看台積電,來判斷半導體景氣週期的變化,可以發現全球終端需求正在持續修正,經濟數據的落底時間大概會在今年第四季到明年第一季左右,伴隨新冠疫情衝擊緩解、地緣政治衝突消退與供應鏈回歸正常,預估景氣會在 2023 下半年回穩,預估 2022-24 年台灣晶圓代工產業獲利之年複合成長率自 15% 下修至 13%。

首先,我們來觀察台灣晶圓代工的產能利用率,所謂產能,是指公司利用現有的資源,在正常況狀下,所能達到的最大產出數量。而產能利用率則是指廠商實際總產出佔總產能的比率。例如,A 公司總產能為 1000 萬片,而本月份實際產出為 700 萬片,則本月份 A 公司的產能利用率為 70%。

可以見到,台灣晶圓代工產能利用率,將從滿載到 4Q22 下滑至八成,嘗試著在 2023 年 Q1~Q2 見底上彎,台積電 (TSMC) 下滑最少,聯電 (UMC) 第二多,世界先進 (VIS) 下滑最大,但如果從長期觀察,三成的下滑幅度不會對台積電產生過大的傷害,以前在 2008 年的時候,台積電產能利用率自 2008 初的 96% 降至年末之 61%,並進一步於 1Q09 下滑至 34%。這次預估也不會比 2008 年次貸風暴嚴重,加上台積電技術領先,大多數全球 IDM 業者無法負擔晶圓廠成本,並終止持續研發更先進製程。

如果台積電走過本輪的下行週期,那麼從資本支出預算與台積電未來收益,就會從原本的暴漲模式,走入平穩模式,所以除非聯準會再撒幣,要不然台股就會走回 2008 年以來那種穩健型的走勢,每隔3~4年適度修正,每年以年化報酬 7% 左右的成長率增長。

如果我們從庫存週期來看台積電的庫戶,內部的囤貨情況,會發現智慧型手機晶片的庫存來的最高,今年預估全球智慧型手機出貨量,自 13.5 億支下修至 12.5 億支,從手機晶片品牌商來看,三星應該是最嚴重的,然後是聯發科與高通,蘋果的部分則可能零成長。

從台積電營收來看,目前約有 4 成營收來源為手機晶片,其客戶主要為蘋果、聯發科與高通。

如果以目前手機晶片庫存週轉天數來看,大約是 102 天,也就是需要 102 天才能把手機晶片給銷售掉,而過去平均時長僅有 80 天,所以手機晶片的確有庫存過高的問題,目前三星已經率先發布庫存量過高,調降未來財測的聲明,但蘋果是否會調降 iPhone 銷量,就值得大家關注。

如果細看蘋果財報預估,2022 年預估會賺取 6.14 塊,但明年僅有 6.36 塊的預估,每股盈餘成長率從今年的 9.3% 下滑到 3.7%,如果在誤差值以內,很有可能明年將會停止增長。

而另外一個台積電主要客戶來源,是高階運算部分,這部分客戶包含英特爾和輝達,相對手機晶片與車用晶片,更需要最領先的先進製程,目前這類 HPC 高階運算晶片的庫存週轉天數,大約在 85 天,過去平均而言 82 天,目前在高階運算部分情況並沒有想像中來得糟,甚至沒有比 2018 年來的嚴重。

所以,台積電今年的景氣修正,相對於純供應手機品牌商的半導體廠 IC 設計,跌幅來得相對輕,來自於它在高階運算與手機晶片的營收平均化,等於先進製程的營收,讓台積電即使產能利用率下滑,仍能達成不錯的護城河,如果是看整個半導體市場,全球晶圓代工業者之存貨週轉天數,已經來到 88 天,遠高於 5 年平均 66 天與 10 年平均 58 天,所以成熟製程在未來一年進入紅海市場是遲早的事。

根據市調機構集邦科技研究顯示,儘管消費性電子需求持續疲弱,但伺服器、高效能運算 (HPC) 、車用與工控等產業結構性成長需求,成為支持台積電中長期晶圓代工成長的關鍵動能,加上晶圓代工價格調漲,第一季前十大晶圓代工廠營收規模季增 8.2%達 319.57 億美元,占全球市場比重高達 98%,其中台積電市占超過五成,並連續 11 季度創下新高紀錄。

所以,今年就是台積電的去估值年,之所以說是去估值,而不是泡沫破裂來自台積電仍給予股東非常強勁的獲利回報,也正因為如此,台積電在過去的基期就會被推得相對高,但只要能夠長年給予足夠多的回報,去估值就是值得買入的時機,相反的,當中國的中芯、華虹陸續進入成熟製程市場,台灣的聯電和世界,就不僅是經歷估值的下調,甚至連股東權益報酬率都得受衝擊。

我們可以從美銀的報告看得出來,之所以看美銀,是因為他對半導體產業相對保守,用最嚴謹的角度看待半導體市場,符合我們的風險意識,可以觀察到,美銀給予台積電在 2022 年的 EPS 預估值,是 30.93 元,就算多數人了解明年經濟將放緩,仍給台積電 35.84 的評價,但對聯電來看,從 2022 年的 5.88 元,下滑到 2023 年的 5.74 塊,也就是從 EPS 成長動能來看,美銀認為聯電今年就是最好的一年。

有些投資朋友曾來信,詢問產業多變下,未來英特爾是否有可能反而在技術上超越台灣,我認為機會其實是有的,但台積電的優勢,不僅僅是在於目前的先進製程領先,回想台積電當年是如何超越三星的,其實就是多種價格戰與組合拳,台積電是一間搞技術的公司,他在創造最先進製程的同時,是搞價格戰,把高階晶片的價格洗到很低,低到後進者完全不可能回本,一個一個崩潰,被攆出市場。

這種亞洲典型企業,對世界最大的貢獻,就是把東西搞到非常便宜,抑制全球通膨,使全球都能用極低的成本享受高科技,台積電的人力成本和土地成本,幾乎是全球半導體廠最低的,半導體的王座並不取決於技術,更取決於良率、成本與客戶關係。

下個結論,我們正在迎來本輪景氣下行的中段,但股價已經先行反應,我的判斷會認為,目前台股已經反映玩大多數國際利空,最後的利空釋放取決於國內企業逐步下修財報,一但公布後,台股就會正式迎來底部,至於近期的反彈,其實取決短期股價的隨機波動,跌久了本來就會有空單回補,大家可以更關注台積電的本益比,已經逼臨過去平均本益比的 14 倍,如果連成長股都來到這個位階,那肯定是非常划算的一筆投資。

分類:【宏觀專業報告】 此文章固定連結為:請點我