【宏觀專業報告】通膨再創高後 聯準會何去何從?

發布日期: 2022-06-13

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀數據追蹤】通膨再創高後-聯準會何去何從?/

【宏觀專業報告】通膨再創高後 聯準會何去何從?

上週五美國 5 月消費者物價指數爆表,年增率衝上 8.6%,創下歷史新高,也粉碎眾多投行預期通膨觸頂下滑的希望,原本我以為隨著能源價格四月已見高,加上消費逐步疲憊,通膨能夠有所下滑,但能源現貨卻仍在上揚水平,失控的警鐘,讓未來聯準會,大幅升息的可能性增高。

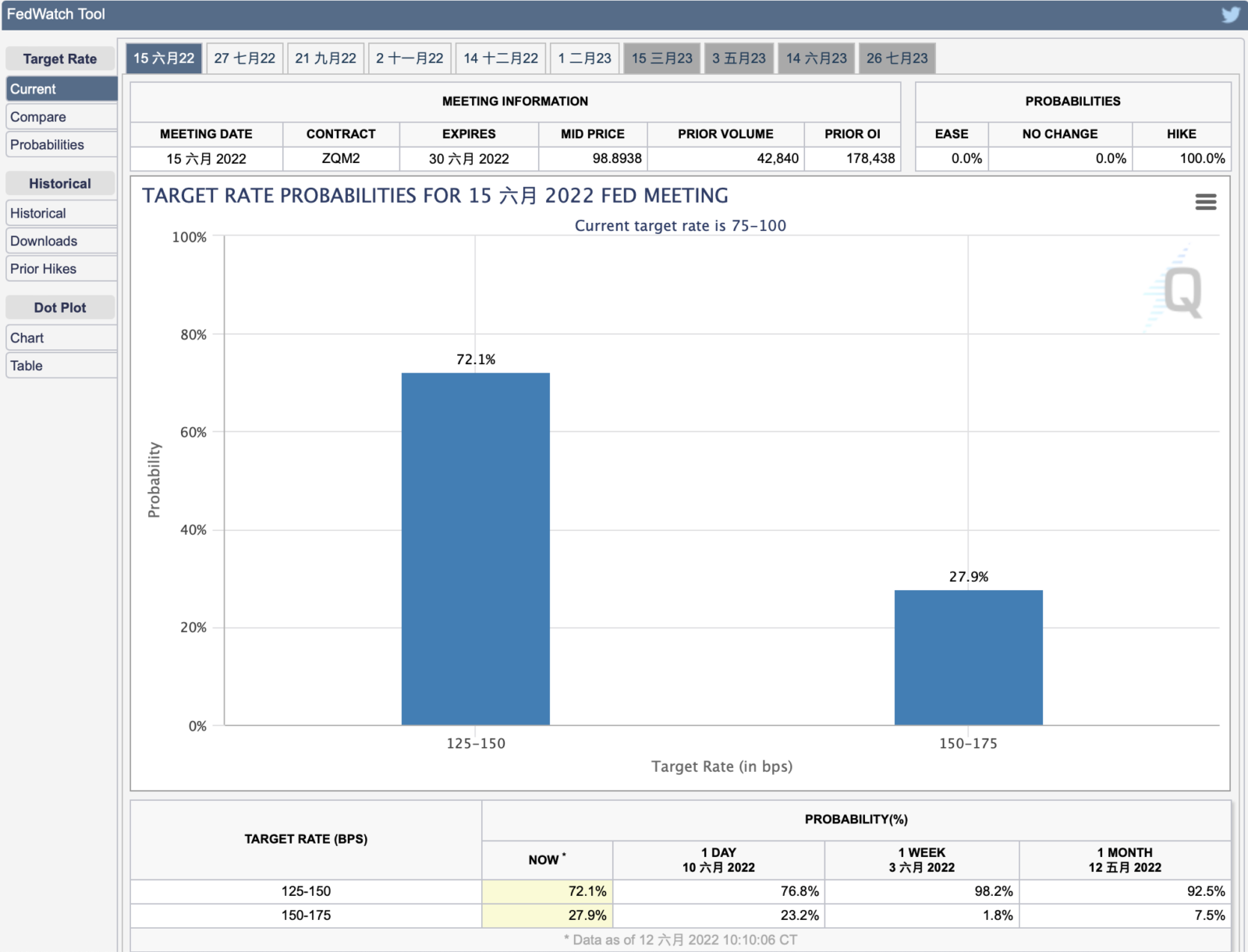

雖然從芝商所的升息預測圖觀察,本週目前預計升息兩碼的可能性偏高,不會到升息三碼,但很有可能在七月和九月份的升息力道會有所加強。

2022/6/13 六月升息機率:兩碼 (72.1%) 三碼 (27.9%)

2022/6/13 七月升息機率:兩碼 (32.3%) 三碼 (52.3%)

講到過去聯準會,成功升息抑制通膨,同時讓經濟成功軟著陸,1994 年到 1995 年的升息週期,一直是聯準會軟著陸的經典案例,當時美國經濟在 1990 年代初期,經歷了痛苦的海灣戰爭衰退,汽油價格大幅上升,失業率高漲,老布希也因此連任失敗。柯林頓上台後,美國經濟擺脫了衰退,1994 年 GDP 增長 4%,失業率 5.5%,通貨膨脹 2.6%,然而工資開始大幅上升,通膨陰霾再起。

為了以防通膨過高,侵蝕企業獲利,聯準會於 1994 年初,先後試探性升息三次,每次一碼,但是工資上升卻仍在加速,於是 FOMC 在 5 月和 8 月各大碼升息兩碼,11 月份更升了三碼,次年 2 月再升息兩碼,升息後景氣逐步見頂開始下行,聯準會在同年 7 月和 12 月兩次降息,每次一碼,成功讓當時經濟軟著陸。當年那輪升息的特點是,兇猛但不持久,很多人猜這次可能也一樣。

不過,跟對環境背景,還是有一些差異的,首先,1994 年時,聯準會主席是葛林斯潘,當時通膨不像現在如此嚴重,逼得聯準會被迫要打擊通膨,而是預防性升息,以防通膨來襲時政策已無用,這次鮑爾嚴重誤判通膨,不僅在去年認為通膨僅為暫時性的,今年初緊縮政策仍十分和緩。

更不利的是,當年葛林斯潘升息時,景氣處於明顯的上行格局,通膨雖有走高,但工資上揚速度也很快,不像目前通膨遠遠高於工資上漲率,所以這一次,鮑爾動作不只慢,運氣又比當年來得差,1994 年不只全球地緣政治稍微停歇,蘇聯解體冷戰結束、北美自由貿易協定又剛剛通過,這種環境下,經濟增長和關稅通膨下滑都對經濟有正面作用。

而 2022 的今天,烏俄戰事持續影響能源與糧食價格,中國隨時封城所形成的供應鏈問題,美國勞動力大幅下滑,都讓今年都通膨更難壓制。

所以,1994 年的情況也許不那麼適用於現在,我更相信,目前的緊縮情況,更類似於 1983 到 1984 年的沃爾克升息週期,當時 1983 年美國剛經歷完兩次石油危機,全球石油產量縮減,工業原材料價格上漲,商業投資放緩,美國通脹長期保持在 10% 以上,就業不振,陷入長期衰退的困境。

到 1980 年,通貨膨脹率接近 14.5%,失業率超過 7.5%。最後 1980 年代供應鏈衝突緩解,聯準會在沃爾克的指揮下,祭出高強度緊縮政策,首先在 1980 年代初嚴控貨幣增量,隨後轉向快速升息,把聯邦基準利率拉高到 20% 的高點。

過去報告我們曾做過回顧,這種快速升息的作法,雖然抑制住通膨,但隨之而來的便是經濟衰退,畢竟,企業跟銀行借錢,光一年利息就要兩成,基本上導致了所有企業都停止借貸。一直持續到 1982 年 11 月,通膨壓回到 5% 以下,但製造業受到的影響尤為嚴重。

當然,當年沃爾克保持了鷹派的政策基調,堅定聯準會不會讓步,保持限制貨幣和信貸增長的既定路線不變,在持續緊縮下,通膨持續走低,到經濟衰退結束時,通脹率回落到 5% 以下,石油危機引發的停滯性通膨正式結束。

這邊有一個重點,那就是通膨被打壓的重要原因,除了聯準會的高強度升息措施,另一個重要因子就是供應鏈問題消失,如果石油戰爭沒有落幕,那麼聯準會再怎麼升息打擊需求,供應減少的情況下,物價永遠都很貴。

而美國如今面臨嚴峻的通膨問題,就是在疫情時代的供應鏈問題引起的,如今,隨著中國解封與運價走跌,照理來說供應鏈能夠順暢,但今年初烏俄戰事卻又爆發,進一步推升能源與糧食價格,所以再怎麼升息,都無法改變這些結構性因素,聯準會在打壓通膨時,一定也意識到了這個問題,所以只能針對需求面壓制,至於需求面以外的問題,只能讓時間治癒。

目前 IMF 的預估,對未來通膨與經濟的關係,總共分為三套劇本,劇本 1 是烏俄戰事結束,東亞供應鏈順暢,那麼明天中旬通膨率就會來到 2% 以下的水平,消費信心也能夠有所回穩,經濟也能符合成長,但如果是劇本 2,烏俄戰事延長,糧食和能源價格持續上漲,供應鏈問題緩步下滑,則由於高通膨,消費疲憊將持續,經濟會進入下行區間,與 3~5% 的高通膨共存。

劇本 3 是烏俄戰事擴大,歐洲如果全面禁運天然氣,那麼全球大宗資產將再創歷史新高,通膨到明年都難以下滑,經濟必定衰退,如果聯準會採取降息措施,只會持續助長通膨,全球正式進入停滯性通膨,目前處境更像劇本 2,景氣會下行,最終好轉取決景氣見底與烏俄戰事的結束。所以最終都是供應鏈的問題,只有處理好供給,需求才會回來。

所以,這次通膨,很有可能下滑速度比多數投資者想像得慢,但是,一旦戰事結束,通膨到時很有可能,會因需求已走疲一段時間,反而高速下滑,而這時聯準會反而會採取降息措施救市,這個時間線,多數市場預期都在明年下半年。

分類:【宏觀專業報告】 此文章固定連結為:請點我