【宏觀專業報告】過去 50 年 聯準會都是在什麼樣狀態下升息?

發布日期: 2022-05-11

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀數據追蹤】過去50年-聯準會都是在什麼樣狀/

【宏觀專業報告】過去 50 年 聯準會都是在什麼樣狀態下升息?

以史為鏡可以知興替,許多網友問我,本輪升息更像哪一年?畢竟,供給衝擊、物價飆升、戰爭問題等特徵,似乎都在本輪升息週期中呈現,那麼本次升息跟過去有何不同呢?我的想法是,短期內加息速度不會慢,但下半年節奏仍有不確定性。

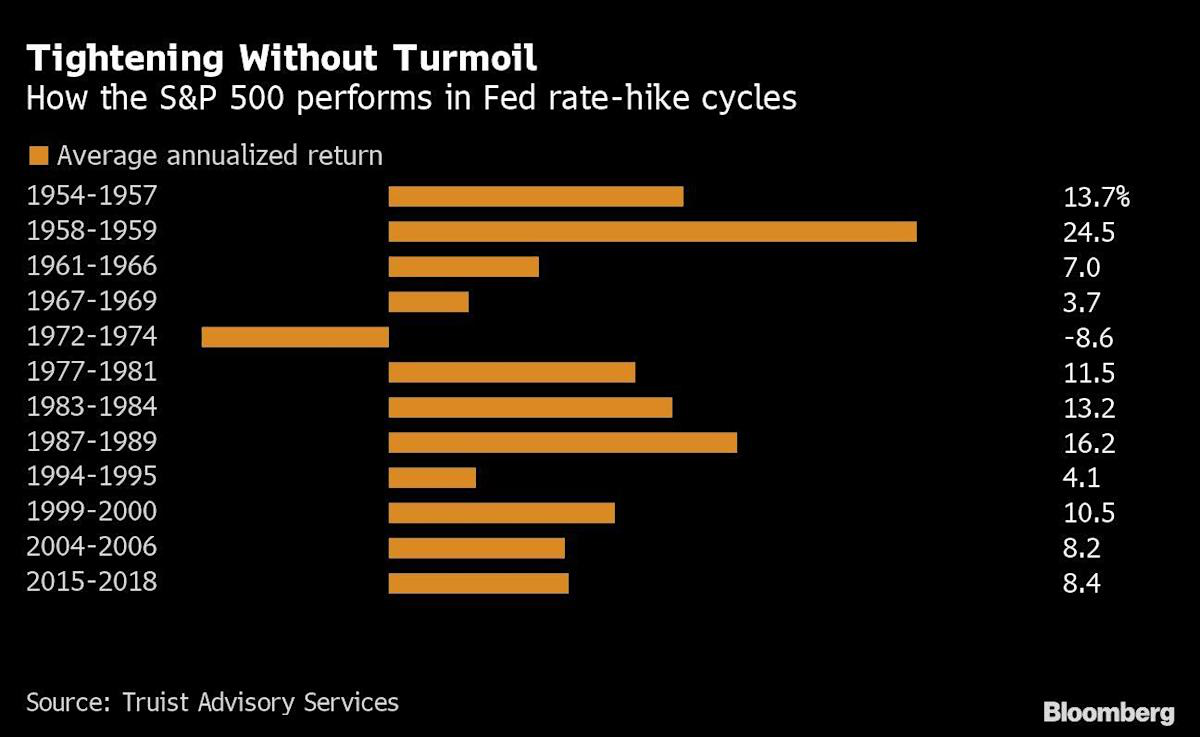

其實,從事後來看,升息循環往往隱含著股市的亮麗表現,畢竟,景氣不好就不會升息了,聯準會的貨幣具逆週期特性,景氣好時升息,景氣差時降息,貨幣政策的目的是要讓景氣波動平坦化,所以,升息週期股市通常是收漲。

以下表來看,過去 12 輪升息循環,除了 1972 年到 1974 年石油危機,使景氣下滑速度過快,升息並無拉抬股市外,另外 11 次都是上漲的。

今天這篇文章,就來根據過去四十年,聯準會 6 次加息週期的情況,包括上世紀 80 年代著名的沃爾克對抗通脹,這些升息週期的特性各不相同,既有供應鏈壓力導致的高通膨,也有嘗試戳破房地產、股票帶來的泡沫壓力,或者非常規貨幣政策實施後的正常化過程。

以下為六次升息週期回顧:

如果單就供應鏈的損壞、能源價格的上漲,今年升息背景與 1980 年代有共同之處。

如果是政府補貼下,消費火熱、股市大漲,這與 2000 年前夕過熱有雷同。

如果以物價增速已經創下過去幾十年的新高,聯準會被迫升息抑制通膨進行應對,這與 2004 年為房價降溫相似。

如果純粹是貨幣政策正常化角度看,也逃不開 2015 年的特徵。

短期來看,由於聯準會的重要政策目標就是抑制通膨預期,這與 1980 年代極為相似,但能源並非如當年完全斷供,所以需求與工資上揚也是拉抬通膨的重要因子,於是中期來看,2004 年房地產市場過熱的環境相對一致,長期來看就類似 2015 年,聯準會有必要將貨幣政策正常化,多累積一點利率子彈,以防下次經濟衰退。

1.1983. 3-1984.9:原油供給衝擊帶來的停滯性通膨

1983 年美國剛經歷完兩次石油危機,全球石油產量縮減,工業原材料價格上漲,商業投資放緩,生產率下降,通膨對經濟的衝擊深烙在美國人心中,美國進入停滯性通膨的惡性循環。從當時數據來看,美國通脹在 10% 以上,就業不振,陷入長期衰退的困境。

以圖表來看,1960 年代,美國通脹率才 1%,失業率 5%,此後一路上行,到 1980 年,通貨膨脹率接近 14.5%,失業率超過 7.5%。最後 1980 年代供應鏈衝突緩解,聯準會在沃爾克的指揮下,祭出高強度緊縮政策,首先在 1980 年代初嚴控貨幣增量,隨後轉向快速升息,把聯邦基準利率拉高到 20% 的高點。

這種快速升息的作法,雖然抑制住通膨,但隨之而來的便是經濟衰退,畢竟,企業跟銀行借錢,光一年利息就要兩成,基本上導致了所有企業都停止借貸。一直持續到 1982 年 11 月,通膨壓回到 5% 以下,但製造業受到的影響尤為嚴重。

當然,當年沃爾克保持了鷹派的政策基調,堅定聯準會不會讓步,保持限制貨幣和信貸增長的既定路線不變,在持續緊縮下,通膨持續走低,到經濟衰退結束時,通脹率回落到 5% 以下,石油危機引發的停滯性通膨正式結束。

2.1987. 1-1989.7:黑色星期一後股市大反彈

有了上次經驗後,控制通膨成為聯準會的重要政策,1980 年中期後,聯準會進入長達 20 年的低通膨、高增長的「大平穩」時期 (the Great Moderation) ,1987 年的升息政策非常有趣,起因是 1987 年美股爆發「黑色星期一」,股市一天內暴跌 20%。為了救市,聯準會主席葛林斯潘緊急調降基準利率兩碼,來到 6.5%,結果股市迅速反彈,經濟數據飆高,導致通膨再起、美元貶值,所以聯準會才開始採取新一輪的升息循環。

3. 1994. 2-1995.2:防止經濟過熱

1987 年股市經歷短暫衰退後快速反彈,隨後經濟和股市出現過熱苗頭,1990 年 -1991 年,美國經濟再度進入衰退,聯邦基金目標利率從 9% 降至 1992 年 3%,並持續維持低位。此後,隨著經濟改善,失業率持續降低,通膨也保持低位,於是聯準會於 1994 年初再度開啓升息週期,然而經濟比想像中強勁,於是在 4 月份,聯準會改變了每次升息一碼的漸進方法,採取了更為激進的方法,每次 2~3 碼,直至 1995 年 2 月,聯邦基金利率上升到 6.00%,共計加息 7 次 12 碼。

-

- 6-2000.5:亞洲金融危機後 股市回溫 聯準會打通膨

1997 年亞洲金融危機爆發,俄羅斯與東亞各國陸續違約,聯準會緊急在 1998 年將利率從 5.5% 下調至 4.75%,不過,儘管金融市場出現了巨大的波動,但對美國實體經濟影響不大,經濟繼續強勁增長,美國在 90 年代末經濟大好,工資上漲,進口激增,個人消費大幅增長,於是當 1999 年東亞各國開始復甦,網路鼓吹起巨大泡沫後,聯準會決定開啟升息,防止泡沫繼續擴大。

這一次的升息造成了史上最大泡沫破滅,聯準會一共升息 7 碼,基準利率來到 6.5%,但由於市場溝通不充分,市場緊張情緒渲染,最終迎來 2001 年網路泡沫破裂。

5.2004.6-2006.6:抑制房地產價格

2000 年後,全球股市腰斬再腰斬,那指跌了八成,聯準會被迫再度寬鬆,2001 年降息兩碼至 6%,隨後 911 事件又分別進行了 6 次和 4 次降息,2001 年共降息 11 次,到 2003 年 6 月,利率已從 6.5% 降至 1%,並一直保持到 2004 年 6 月。

大幅度降息後,2004 年全球股市開始大幅反彈,經濟開始復甦,大量資金流入美國房地產,通膨數據被推高,這一次聯準會為了以防市場再度吹大泡沫,主動出擊升息,2004 年升息一碼至 1.25%,2006 年伯南克就任聯準會主席,繼續緊縮週期,本輪共升息 17 次,升息 17 碼至 5.25%,最後因為次貸危機而停止升息。

6. 2015. 12-2018.12:「大衰退」後的貨幣政策正常化

2008 年受的傷很深,聯準會祭出長期零利率和海量貨幣寬鬆政策後,聯準會在 2015 年開始貨幣政策正常化過程。這一輪升息週期,聯準會前期加息節奏相對謹慎,升的幅度相對低,因為一升股市就恐慌,聯準會擔心會再度引起資產拋售,但到後期當市場逐步接受後,升息政策明顯加快甚至激進。

2017 年葉倫升息 3 次,隨後鮑爾上任後進一步加碼,2018 年全年四次加息,尤其是在美股大跌的 2018 年底仍然選擇了進一步緊縮,鷹派程度大超市場預期,此後,隨著美國經濟走弱、金融市場波動,2019 年改為降息。

2022 年今年更像哪一年呢?其實,看到今年的總經環境,過去幾輪升息環境背景下,供給衝擊、能源價格大漲、通膨大升、政策正常化等特徵,似乎都在今年的背景中出現,我的看法是,短期目前升息力度,比較像是 1983 年與 2004 年,一方面經濟數據還不錯,但通膨率實在太高,使聯準會有大幅抑制通膨的意圖。

但今年下半年開始,通膨勢必降溫,聯準會可能會像 2015 年一下,選擇停看聽,觀察到時的通膨數據是否已壓回,或者就業數據是否仍然強勁,更具體的來說,如果下半年經濟已經走疲,衰退機率高,通膨又明顯下滑,那麼暫緩升息步調的可能性也會加大,股市反而有機會大反彈。

事實上,升息週期短期是利空,中長期肯定對股市利多,我們把過去 30 年來,所有的升息循環列表,分別針對從升息那一天起,未來三個月、六個月、一年後的標普 500 指數績效,如果對照今年的升息年,那就是從 2022 年 3 月 16 號升息起,未來三個月、六個月、一年後的實體績效。

從圖表觀察,過去 40 年總共有六次升息循環,分別在 1983 年、1987 年、1988 年、1994 年、1997 年、1999 年、2002 年與 2015 年,可以得知,通常在升息後的一個季度,股市有漲有跌,基本上漲與下跌的機率各半,且下跌都幾乎都控制在 10% 以內,但上漲幅度卻可以到 10% 以上。

這樣的數據也許會令投資者驚訝,因為,照理來說,升息代表結束市場的資金行情,股市應該要有所獲利了結,那為何升息後股市上漲機率去來到五成呢?最直觀的解釋,是市場對收縮政策的恐慌情緒,早已在升息前就已經提前反應,所以早在今年 3 月升息前,股市就已經修正一段,升息後,反而股市有加速趕底的過程。

接著再來看升息後的六個月,過去六次升息循環中,只有兩次在升息半年後收跌,且跌幅最重僅有 2.5%,上漲機率高達七成五,也就是說,如果用今年時間表推論,今年九月時,股市上漲機率已經來到七成五。

最後是上漲一年後,也就是 2023 年的 3 月,按照過去推論,此時的收漲機率已經來到百分之百,更具體的說,升息循環開啟後,一年內必定收漲,投資者只要持有股票的時間越長,在升息循環中賺錢的機率也越高。

當然,許多人會好奇,那升息以後,由於利率水平的上升,使得市場面臨經濟衰退風險呢?根據過去歷史週期數據觀察,通常加息第一年經濟增長保持強勁,通膨仍會在高位,股市繼續上漲,信貸緊縮;到了第二年,經濟增長開始放緩,股市趨於平穩,信貸開始擴大,聯準會考慮放緩升息步調,現在也是這種感覺:經濟數據不錯,通膨仍高,股市由高點向下挫。

以下表來看,自 1955 年以來,一共有 13 個獨立的升息週期,平均時間不到 2 年。如果從宣佈加息當天開始計算,歷史上的衰退則平均會在 3-3.5 年後出現。不過,1980 年的加息到 1981 年的衰退只隔了 11 個月,但 1983 年的加息到 1990 年的衰退則隔了 86 個月。

常見的一個模式是,增長放緩通常發生在加息的一年後。這與貨幣政策的滯後性有關,一般貨幣政策的全面效應可能需要幾個季度才能顯現。考慮到升息後最早出現衰退的時間是 11 個月,那麼從統計上看,2022 年出現負增長經濟衰退的可能性很低。如果歷史可信的話,這種可能性將從 2023 年起不斷增加。

分類:【宏觀專業報告】 此文章固定連結為:請點我