【宏觀專業報告】我對美國是否經濟衰退的幾個看法

發布日期: 2022-04-07

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀數據追蹤】我對美國是否經濟衰退的幾個看/

【宏觀專業報告】我對美國是否經濟衰退的幾個看法

今年以來,全球股票暴跌暴漲,大宗資產也陸續飆升創新高,許多人認為,這種股票進入末升段,原物料卻飆漲的景象,像是美林時鐘的景氣尾聲,隨著兩年期與 10 年期美債殖利率出現倒掛,加上聯準會收縮政策強硬,越來越多人認為經濟衰退遲早到來,這邊來談談我對美國是否將進入經濟衰退的看法。

一、關於美股籌碼

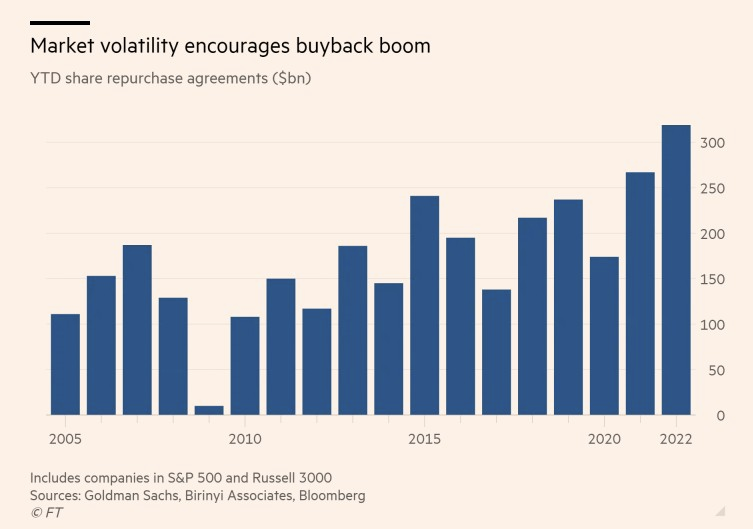

首先,我們要了解股市與經濟的連動關係,股市通常領先一個季度到兩個季度反應經濟,所以,股市資金是經濟的前瞻指標,有趣的是,如果以第一季觀察,美股雖然在走跌,但美國企業在今年第一季的庫藏股回購數量,已經創了歷史新高,來到 3190 億美元,去年同期才 2670 億美元,也就是說,當美股第一季陷入烏俄衝突引發的修正,大量的美國企業選擇趁機撿自家股票的便宜。

其中最明顯的例子就是巴菲特的波克夏,波克夏股價在三月時,並沒有跟隨大盤做明顯下修,反而股價續創歷史新高,在 2022 年績效明顯超越大盤,可是如果細看波克夏的持股名單,會發現最大成分股是蘋果,而蘋果股價並沒有在三月份創新高,所以波克夏創高價的最大原因,就是實施庫藏股。

庫藏股的實施,等於減少在外流通股數,普通股數減少,市值不變,股價就會推升,目前市場預估,第一季波克夏大約回購了 40 億美元的自家股票,而去年則達到 270 億美元,巴菲特自己說過,線自任何股票他都買不下手,那麼唯一的方式就是買自家的股票。

根據高盛的分析,今年股票回購的預估值,甚至會達到一兆美元,比去年再成長一成二,去年的庫藏股實施,讓美股標普 500 指數上漲 27%,今年如果持續回購,隱含著這些大股東對後市並沒有特別悲觀,如果他認為景氣很快要進入衰退,通常不會有大幅回購的動作,而是逐步地降低手中持股,等到便宜時再回來接,所以至少從籌碼面,我不認為第二季,會有立即性的經濟衰退,自然的景氣回檔較有可能。

二、關於消費數據的疲憊

我在直播中最常跟投資朋友分享的消費數據,其中之一就是密大消費者信心指數,這項指數代表美國消費者對經濟環境的信心強弱程度,反應消費者對目前與往後的經濟景氣與個人消費支出的看法,是測量美國消費者支出的領先指標。

如同過去幾個月看到的,密大消費者信心指數從 2021 年以來就不斷下滑,代表市場消費力度不斷減弱,這邊要跟投資朋友分享一個概念,那就是通常我們看到銷售數據好,不代表實體經濟好,尤其在過去一年,因為通膨正在大幅抬高物價,銷售額的數據高漲,很有可能只是反映物價高漲,至於通膨上升是否引想到消費意願,就要看消費者信心指數。

最近一個月,3 月份的密大消費者信心指數終值報 59.4,幾乎快突破 2011 年的低點,有些人會認為這是經濟衰退的前兆,沒錯,市場的確消費信心薄弱,但我想跟各位說明的是,這項指標很難去斷定經濟必然衰退、股市必然走跌,而是短期內的消費意願情緒,因為這項指標早從 19 年就開始使下緩,且再也沒有回到前高,他只是市場消費情緒的表徵,以此來理解通膨的嚴重性。

三、殖利率倒掛

真正讓市場擔憂經濟衰退的,其實是殖利率倒掛的問題。首先要了解殖利率曲線的含義,這條曲線為某一特定時刻,將不同天期債券殖利率繪製於同一張圖表上,所呈現的曲線即為債券殖利率曲線。通常短天期債券殖利率較低,長天期債券則因持有時間較長所需的風險溢酬,因此較短天期殖利率高,一般正常的殖利率曲線會呈現正斜率狀態。若出現短天期利率高於長天期的狀況,利差翻負,便簡稱殖利率曲線倒掛。

而我們從過去數據觀察,市場投資者最習慣使用的,是 2 年期與 10 年期美國公債殖利率的倒掛現象,下面這張圖表,是 MLIV 針對全美基金經理人,認為哪些殖利率倒掛指標,最適合衡量經濟是否衰退,超過一半的受訪者認為,2-10 年期收益率曲線的倒掛最有可能是經濟衰退信號。只有 12% 的受訪者認同聯準會主席鮑爾的觀點,十年期美債只利率與 3 個月期利差,才是經濟衰退風險相關指標。

而我們從過去數據觀察,美國 10 年期減 2 年期公債利差,共發生過三次殖利率倒掛事件,分別在 2000 年、2005 年與 2019 年,而每次倒掛伴隨而來的分別是網路泡沫、次貸金融危機與新冠肺炎的衰退,因此市場常將倒掛視為經濟衰退的風向球。

也正因為這項重要數據,陸續有投資機構認為,美國最有可能在 2023 年陷入衰退,銀行股預計將跑輸大盤。當被問及下一次經濟衰退何時開始時,只有 15% 的受訪者認為會在今年。接近一半的受訪者預計美國明年出現經濟衰退。另有 21% 的人認為 2024 年可能發生,16% 的人認為 2025 年或之後。

不過認真回測會發現,2020 年的新冠肺炎所造成的股災,根本不算是因殖利率倒掛引起,而是外部因素的衝擊,當發生倒掛時,聯準會隨之展開的政策應對特別重要,如果聯準會在倒掛當下便實施降息救市,如 2019 年 8 月的預防性降息,則倒掛就將可控,儘管隨後仍然發生新冠疫情導致經濟衰退,但在短短幾個月便穩住市場情緒,甚至在當年度股價就再創新高。

其實,殖利率倒掛雖然為經濟衰退的必然徵兆之一,但從倒掛發生,到經濟衰退,時間可以拉的相對長,甚至會因為聯準會的干預,讓經濟能夠成功軟著陸,以過去六次殖利率倒掛經驗檢視,會發現有時下一季就會發生,有時會隔一年再發生,有時會隔兩年,最長可以到三年,如果時間線拉得這麼長,那頂多只能說他是一個景氣擴張週期必然的發生因子,就好像景氣衰退前股市通常會大漲,但並不能說因為大漲了,經濟就一定要衰退,他只是一個自然的景氣週期慣性,殖利率倒掛對經濟衰退的精準性相對來得低。

尤其,聯準會在近期的會議上,一邊加速緊縮政策抑制通膨,一邊也針對美國 10 年期減 2 年期公債利差做出回應,鮑爾認為,目前就業數據良好,聯準會在收縮政策上,自然容易推升短期債券殖利率,形成倒掛,但聯準會有信心目前的貨幣政策有機會讓美國經濟軟著陸,加上他相信美國 10 年期減 3 個月期公債利差,是更好預測經濟衰退的指標,因為 3 個月期隱含更少的市場預期,可以視為更接近實體經濟活動的長短利差,而這項指標目前仍處於正值,沒有到掛疑慮。

也就是說,現在我們看到 2-10 年期公債殖利率倒掛,是一個在景氣擴張格局與升息週期當中,很常見的一個現象,但由於 3 個月 -10 年期公債殖利率尚未出現倒掛,代表短期的流動性非常充裕,沒有銀行間流動性不足的問題,也隱含著目前美國企業與民間的違約率不高。

這篇文章主要是緩解市場對經濟衰退的疑慮,我個人認為,尚且不要針對殖利率倒掛做過多猜想,今年景氣本就會就自然下緩趨向,就如同 2011 年、2015 年、2018 年般的自然回歸,而就算經濟衰退來襲也不用害怕,第一季我們大量資產的建倉美股部位,大約集中在自高點跌幅 15~20%左右的成本價,根據過去歷年股災,平均跌幅大概在 15%~35%,虧損幅度有限,加上手上仍有現金部位,我們仍能度過危機。

分類:【宏觀專業報告】 此文章固定連結為:請點我