【宏觀專業報告】2022 年 Q1 台股行情推演

發布日期: 2022-01-19

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀數據追蹤】2022年q1台股行情推演/

【宏觀專業報告】2022 年 Q1 台股行情推演

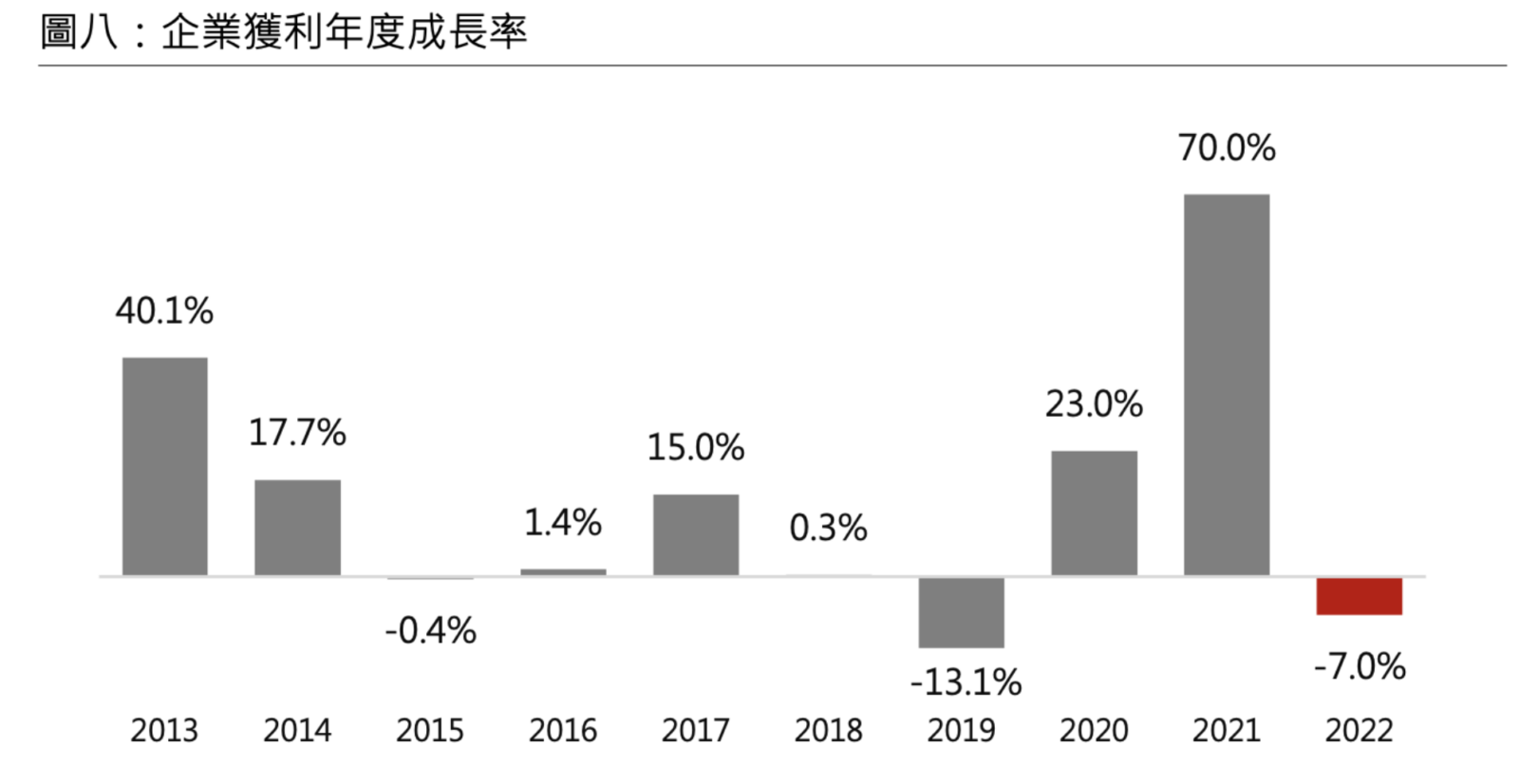

台股近期漲勢優於全球表現,2020 年台股企業獲利率為 23%,2021 年幾乎是噴出發展,預估再成長七成,但是,在經歷兩年大成長後,台股在去年下半年經歷相對大的獲利高基期,進入景氣下降週期,好在台股以盤代跌,度過了獲利動能下滑的階段。

今年台股仍然會持續增長,但由於前兩年的高基期,成長力度勢必趨緩,目前預估 2022 年企業獲利率會衰退 7%,但以季度來看,第一季仍會成長 3%,從第二季開始,會陸續下滑,根據永豐的預估,衰退幅度會達到 2%、8.5% 和 12.2%。

我曾在專題影片與聽友會多次提到,去年第三、四季,台股面臨景氣下行區間,應把握台股基期下滑時建倉,目前台灣經濟在第一季會呈持續上行空間,這段時間我會選擇讓之前的獲利持續奔跑,也避免在第一季度做大筆現金投入,畢竟在第二季後,台股仍有獲利成長衰退的隱憂,到時還有機會。

從下方台灣 PMI 未來六個月景氣狀況可以得知,台股過去的慣性,會依照著 PMI 變化,每當綠色柱狀體 (PMI) 下滑時,通常暗示著股市修正,去年下半年 PMI 曾快速下滑,但台股以盤代跌,即使外資大賣台股,內資仍將指數撐在高位,目前 PMI 在第一季預估仍會向上,這段時間除非美股出現系統性崩盤,要不然台股比較難出現大幅建倉的機會。

至於在籌碼方面,我曾在直播中提到,外資在 2021 年全年共淨匯入 210 億美元 (折合新台幣約 5814 億元),為史上單年第五大金額,但去年卻賣超台股 4970 億元,也就是說,外資雖然兌換許多新台幣,造成台幣強勢,但並沒有因此賺到台股價差。

如果以 2008 年以來的年 K,對照外資當年度買賣超,可以發現,外資在 2020 年與 2021 年大幅賣超台股,這段時間台股是直線噴出。

而外資在過去大賣超台股的年份,分別是 2018 年美中貿易戰、2011 年歐債危機與 2008 年次貸風暴,都是全球性的系統危機發生時,且賣超年份不會超過兩年,由此可見,外資今年回補可能性頗高,但仍然沒有急迫性。

因為,如果以外資大幅買超的年份觀察,主要集中在 2008 年、2014、2016 年,這些年份的購買成本大約在 8000 點左右,現在指數已經拉高到萬八,外資十年的佈局就算現在獲利了結也不足為奇。

(紫色線為台幣匯率)

再從新台幣匯率做觀察,外資在大買超當年度的美元兌新台幣匯率,多集中在 31~32 塊,目前新台幣匯率為 27.6 塊,光是匯差就賺了一成五,加上長年外資也領息台股,一賺價差、二賺股息、三賺匯差,外資早已大獲全勝。所以,外資今年有可能會補,但不回補也不會受傷。

那麼,外資在大賣期間,台股為何會持續創高呢?究其原因,應該是本土資金湧入所致,過去兩年台商資金匯回專法,加上出口雙賺到一堆美元換回台幣,導致台幣持續強勢,融資餘額在去年幾乎倍增,投信買超金額也是由 2020 年增加了 4 倍,內資確實進入股市。

由於去年獲利成長七成,即使今年獲利增長有所下滑,使股價無法順利噴出,但去年賺的錢肯定會發在今年配息吧!以台股市值做觀察,台股目前保持在萬八水平,殖利率也會有 4% 多的水平,當然指數越往下,殖利率報酬越豐沛,這隱含著一點,台股如果在第二季股市真的走跌,那麼參與行情的投資者等同拿到非常亮眼的配息,換句話說,台股如果出現重大回檔,千萬不要放過建倉的機會,因為台股去年獲利滿滿,到時建倉,不只能夠大幅攤低成本價,殖利率也會十分亮眼。

最後,有些會員朋友問我,今年年底,台美都有重要選舉,美國是 11/8 的中期選舉,將改選眾議院 485 全部席次與參議院 1/3 的席位和部分州長,台灣在 12 月有九合一選舉,通常在選舉年,執政黨肯定得有護盤動作,至少在過去幾年蔡政府是特別明顯。

但是,我們提到,美股與台股在今年都有獲利成長下滑的疑慮,美股目前已經正由景氣高峰下行,台股預估會晚一到兩季,這時資金大戶肯定是避險優先,然後再等待選舉前,執政黨試圖拉抬大盤時再度回到市場,今年中旬的確有可能落入相對震盪的格局,在年尾時再攻。

做個統整,2021 年已經是本輪牛市以來,央行態度、資金環境與基本面最好的時刻,2022 再怎麼看都很難比去年有更好的經濟數據,今年的市場預期,會圍繞在資金行情退卻,企業獲利下緩,疫情逐步明朗,通膨緩慢走跌,這段時間金融股相對會有防禦性的作用。

但正由於市場普遍已經對 2022 年下調預期,只要實質數據沒這麼差勁,就會引起股市的上揚拉抬,漲跌不來自於消息好壞,來自於市場原本的預期跟數據當中的落差,大家對台股第一季應偏保守,乖離下修時只做少量投入,等到接近第二季台股做了相對大回檔後,再考慮中長期建倉,今年預估全球股市都不會太好過,所以我如果真實做了中長期佈建,眼光也必須放得更遠,不期待在今年能夠大幅獲利,只要不輸大盤即可。

分類:【宏觀專業報告】 此文章固定連結為:請點我