【宏觀專業報告】美國九月份經濟數據追蹤

發布日期: 2021-10-19

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀專業報告】美國九月份經濟數據追蹤/

【宏觀專業報告】美國九月份經濟數據追蹤

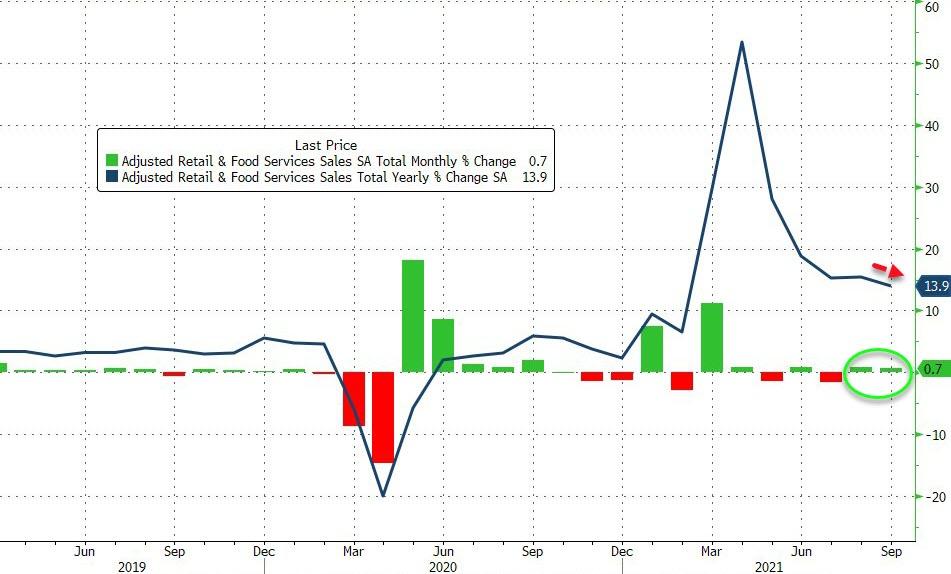

最近美國九月份的經濟數據,出現了令人疑惑的相抵狀況。過去一週,美股的提振效果,來自於美國 9 月零售銷售環比,相對同期增長 0.7%,高於預期的 -0.2%,似乎暗示著消費動能還未結束,不過,從密西根大學的消費者信心指數觀察,數值卻持續在走低當中,怎麼會銷售數據創高,但消費信心卻走跌呢?

資料來源:Investment

首先,9 月零售走強跟疫情受控有明顯相關,9 月以來美國新增確診病例數下降,Delta 疫情有所緩解,很多人都出來購物消費了。從分項數據看,9 月百貨商店 (2%) 、加油站 (1.8%) 、服裝店 (1.1%) 銷售表現較好,都與疫情緩解後外出社交活動增加有關。連運動與文化娛樂店銷售也大增 3.7%,可能是受開學季對運動和文具商品的需求拉動。

資料來源:CDC

相比之下,電子用品 (-0.9%) ,傢具店 (0.2%) ,建築裝修材料店 (0.1%) 銷售表現偏弱,這些產品很有可能因為先前原物料成本上揚,與之前疫情 3C 產品熱銷後,在疫情消退、銷售降溫下,使得消費者對耐用品的需求減弱。

資料來源:美國統計局

就我的觀察,現在所看到的的零售銷售數據是名義上,它可能更多地反映了通脹飆升,而不是消費者的消費意願。怎麼說呢?我們可以從目前通膨高漲的因子變動看出其中的端倪。

資料來源:CNBC

這次通膨主要由幾個因子推動,首先是食品價格飆升、油價持續偏高推動整體 CPI 同比向上。目前美國國內發生旱災,加上全球供應鏈瓶頸,美國食品價格持續偏高。

拆分 CPI 食品我們就會發現,近幾個月推動食品價格提升的動力更集中於肉類,而疫情以來,美國本土發生了多次嚴重旱災,不但導致年初時農產品價格大漲,也使得肉類供給大幅下滑,架上招工難、運輸緩慢、飼料價格上升等因素,均指向美國肉價飆升,連肯德基最近都無雞可炸。

再從能源觀察,最近能源需求大幅度由天然氣轉往原油,使得原油價格暴漲,目前漲勢為 20 年來最猛,西德州原油也創了 2014 年以來新高。

除了能源與食品價格,房租部分也推升核心服務價格。其中主要住宅租金 9 月環比達到 0.5%,為近 20 年來新高,自有住宅環比 0.4%,也較上月進一步提升,而按照當前房價持續飆升的態勢,後續佔比 30% 的房租分項有望持續對美國 CPI 形成支撐。

根據掛牌租金均值編制的 Zillow 指數在 9 月份同比上漲 11.5%,其中,佛羅里達州、喬治亞州和華盛頓州的一些城市租金漲幅超過 25%。

反倒回頭看過去推升美國通膨的耐用品增長,在財政補貼已在 9 月退出的情況下,核心商品環比的確在 9 月繼續下行至 0.2%,但下行幅度卻有所放緩。

好,既然銷售數據亮眼,高通膨、高消費動能也是事實,那有什麼好奇怪的呢?

因為,並非所有的消費數據都在改善,10 月密西根大學消費者信心初值為 71.4,比去年爆發新冠疫情時的狀況還差,沒有人有購物意願,全都是因為高通膨不得不購買推起的銷售數據,

與強勁的零售數據形成背離。

密西根大學消費者信心是市場非常看重的一個調查指標,通常能夠反映消費者當前的消費意願和對未來的預期。10 月該指數不僅較 9 月進一步下降,而且僅是略高於 2020 年 4 月新冠疫情剛爆發、經濟陷入衰退時的 71。怎麼理解消費者信心的回落?零售數據好,消費者信心差,到底應該相信誰?

我認為,物價上漲既推高了名義的零售數據,同時也令消費者的信心受挫。也就是說,高通膨的背後,並非由民眾的消費信心引起,而是由能源、食品價格的原物料高漲引起的。

甚至,在密西根大學的調查問卷中,當問到是否現在該買家用品時,多數消費者給出了否定的答案,而在被問及原因時,大多數人指出是因為商品價格過高。

這一現象自 5 月後就開始發生,且在過去幾個月進一步加劇,說明通脹上升已經對消費者的購買心理帶來了影響。這也是自上世紀 70 年代末、80 年代初以來首次出現這樣的情況。

其實,原物料價格所造成的成本上揚,加上經濟復甦來到尾聲,標普 500 指數 EPS 在第三季也首度下滑,從預估值來看,本輪牛市大幅推升的獲利高增長,也逐步來到尾聲,明年因基期效應,經濟成長動能將明顯減弱,股市恐怕很難再像今年,有如此高增長的表現。

聯準會的態度 是否轉彎?

包爾過去一段時間,總是強調著『通膨暫時論』,但是觀察近期美國高通脹情形,已逐漸從和疫情直接相關的耐用品、機票逐步擴散至食品、房租等,從而美高通脹已初步具備廣泛性。

我們在上次聯準會公佈的 9 月 FOMC 會議紀要中,聯準會已經承認,由於目前短缺問題,和供應鏈瓶頸,通脹持續性超出預期。

加上現在縮減購債 Taper 時間線明確,市場加息預期持續發酵,現在聯準會紀要明確指出縮減購債節奏為每月 100 億美元國債以及 50 億美元 MBS,並提到將在 11 月中旬或 12 月中旬開始 Taper,在 22 年中正式結束 Taper 操作,這意味著在 Taper 結束不到半年的時間內就要開始加息。

市場的預期越提前,加上通膨速度無法抑制,將會迫使聯準會被將升息時間線向前移,或者提高升息力度,不管如何,聯準會接下來幾季的動作至關重要。

分類:【宏觀專業報告】 此文章固定連結為:請點我