【宏觀專業報告】台灣第三季經濟形勢追蹤

發布日期: 2021-09-27

原文連結: https://jackalopelin.com/宏觀專業報告/【宏觀專業報告】台灣第三季經濟形勢追蹤/

【宏觀專業報告】台灣第三季經濟形勢追蹤

最近主計處公布最新台灣經濟數據,今年可以說是台灣過去 10 年來,最亮眼的經濟成長表現,上半年經濟成長率達 8.34%,主要由民間投資及輸出帶動,不過,隨著基期變高,經濟指標多數見頂,進口年增率逐步超過出口年增率,央行預測下半年經濟成長率為 3.43%,全年則為 5.75%。

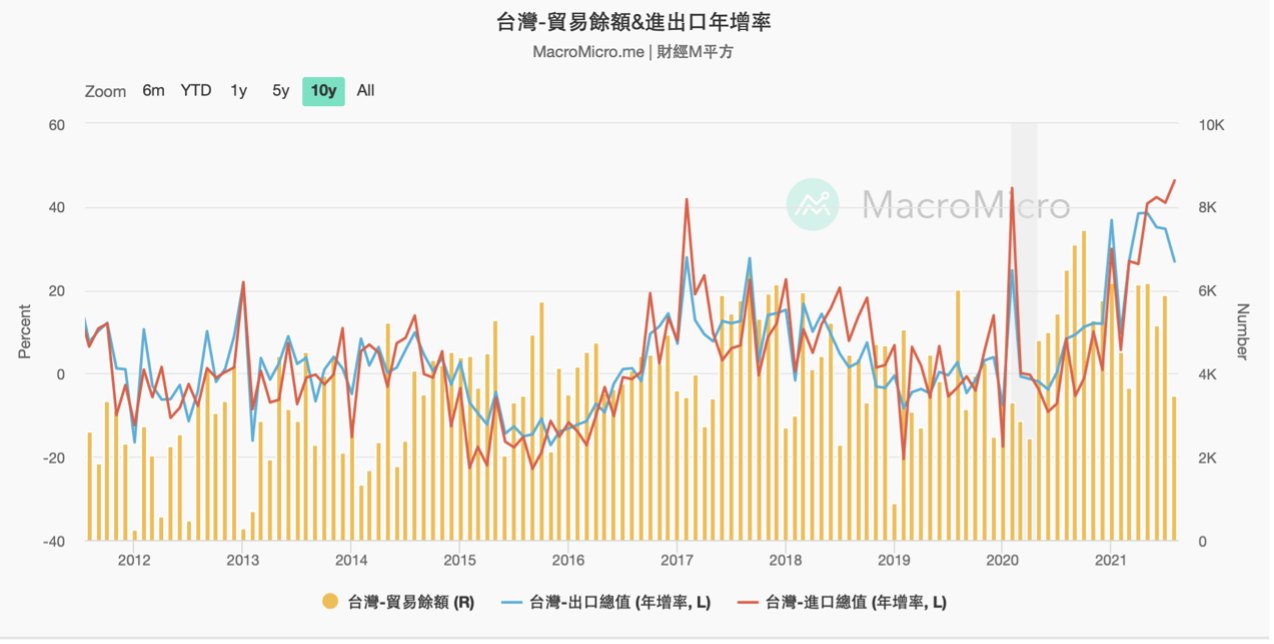

從經濟數據可以看見,目前台灣出口總值年增率,已經跌破台灣進口總值年增率,形成死亡交叉,貿易餘額正在快速萎縮,真正流入台灣的外匯正在下滑,台灣作為出口導向型經濟體,未來出口壓力極高,下半年產業非常有可能旺季不旺。

當然,目前出口雖在下滑,但集中於半導體權值股的訂單,並沒有受到嚴重影響,近期更因為晶片需求的緣故,半導體毛利率正在快速上升,反觀中小型企業就沒這麼樂觀,出口訂單正在快速銳減。

另外,物價方面,近期受天候因素影響,CPI 年增率將暫時居高,核心 CPI 年增率則維持回降趨勢,全年 CPI 及核心 CPI 年增率預測值分別為 1.70%、1.17%。

(一) 先看一下全年經濟增長率

上半年經濟成長率高達 8.34%,主因民間投資及輸出成長優於預期。下半年經濟成長率將低於上半年,全年經濟成長率預測值為 5.75%。

下半年經濟成長力道減緩

因去年基期墊高,第 3、4 季經濟成長動能趨緩,下半年成長率預測值為 3.43%。加上,目前防疫管制措施尚未完全鬆綁,惟第 4 季政府將啟動振興消費方案,預期下半年民間消費動能溫和。科技產品外銷熱度不減,且傳產貨品出口持續暢旺,惟比較基期較高,下半年輸出成長低於上半年。

從下圖來看,台灣未完成訂單減客戶存貨做觀察,目前未完成訂單相對客戶存貨,正在快速下滑,隱含著訂單正在快速銳減。

備註:台灣製造業採購經理人指數 (PMI) 中的未完成訂單與客戶存貨兩大指數,可能用判斷企業補庫存動能,「未完成訂單」為考量產能與新接訂單下,尚未完成交貨的部分,「客戶存貨」則是指已銷售給客戶的完成品存貨,均以 50 作為分界點,50 以上代表擴張,50 以下代表衰退。當未完成訂單減客戶存貨 > 0 時,即顯示新訂單擴張且客戶缺貨,將帶動良好的訂單循環,反之亦然。

下半年後 內需成經濟成長重要支撐力道

從未來 6 個月景氣狀況來對照,這項指標是製造業指數和非製造業指數底下細項之一「未來六個月景氣狀況」代表採購經理人對台灣未來製造業和服務業景氣看好程度,可判斷經濟增長動能的可持續性,以 50 作為分界點,50 以上代表景氣擴張,50 以下代表景氣衰退。

可以看到很明顯的變化,台灣製造業未來 6 個月景氣狀況,已經在今年第二季見頂,而服務業正在由五月的三級警戒快速復甦當中,下半年,內需產業將成為經濟成長之重要支撐力道。

從實體 GDP 支出面數據做觀察,上半年由於輸出成長力道強勁,淨外需貢獻大於內需貢獻; 下半年內需貢獻則高於淨外需,其中以民間投資 貢獻最大。央行預測本年經濟成長率為 5.75%,且內需為驅動經濟成長的重要來源,貢獻 3.31 個百分點,而淨外需 貢獻 2.44 個百分點。

不過,下半年國內肺炎疫情警戒維持第 2 級,營業場所及公共場域與餐飲內用存有許多營運指引,可能制約民眾外出消費意願。此外,國內就業情勢亦因內需型服務業景氣尚未完全復甦而表現平疲,均可能抑制民間消費成長力道。

惟線上購物與外送平台等宅經濟蓬勃發展,且政府將實施振興消費措施,各部會亦推出加碼活動,加以肺炎疫情趨緩造成的消費遞延回補效果,均有助支撐民間消費成長。7 月零售暨餐飲業營業額雖續衰退,惟零售及餐飲業營業額動向指數續高於 50 以上,表示業者轉趨看好未來營運,零售及餐飲業營收可望逐漸好轉,增添下半年民間消費動能。

台灣通膨數據追蹤

受天候因素干擾,CPI 年增率暫時性回升,核心 CPI 年增率下降趨勢維持不變,本年 5 月 CPI 與不含蔬果及能源之核心 CPI 年增率曾分別升至 2.45%、1.55% 後,在原油價格漲勢趨緩及比 較基期偏低因素逐漸消退下,轉呈回降趨勢。

比較特殊影響通膨的因子,是 8 月間,豪大雨超乎預期重創蔬果等農漁牧產品,蔬菜價格大漲,8 月 CPI 年增率回升至 2.36%,逼近本年 5 月之高點,惟屬暫時性天候因素干擾,核心 CPI 年增率則為 1.33%,下降趨勢仍如預期維持不變。

根據主計出的資料,目前台灣通膨於下半飆高之主因:

(1) 反應國際油價攀升,國內油料費上漲

(2) 機位供不應求,機票價格等運輸費上揚

(3) 蔬菜價格上漲

三者合計貢獻 0.96 個百分點,對 CPI 年增率的貢獻率達 58.54%(=0.96*100/1.64)。

下跌主因:6 至 7 月部分夏季高用電費率暫緩實施,電費下降,加以通訊設備價格下跌,抵銷 CPI 部分漲幅。

所以,下半年整體來看,台灣進入『經濟成長趨緩,但通膨逐步湧現』的經濟環境,形成市場樂觀情緒快速遞減,影響股票市場上漲動能。

本年通膨率預測略上修,惟仍屬溫和,明年通膨展望向下,本年以來,國際原油等原物料價格上揚,加以貨運費高漲,推升國內進口物價,引發輸入性通膨壓力,惟已略趨緩。

以美元計價之進口物價指數年增率於 5 月曾升至 22.47% 後,連續 3 個月回降,至 8 月為 19.10%,以 新台幣計價之進口物價指數則因同期間新台幣對美元升值,年增率減緩為 12.56%。影響所及,8 月國產內銷物價指數年增率升為 15.66%

展望明年,全球景氣可望持續復甦,繼而帶動輸出與民間投資成長,加以預期國內疫苗施打普及化,有助民間消費成長動能增強,央行預測明年經濟成長率為 3.45%。

通膨展望方面,明年國際油價將趨向平穩,國內消費回溫,惟本年比較基期較高,預測 CPI 及核心 CPI 年增率均降為 0.92%。整體下半年經濟環境相對疲憊,股票市場回調可能性增高。

分類:【宏觀專業報告】 此文章固定連結為:請點我