07_2021-06-02_【實戰操作】存股投資者

投資者屬性與目標差異

- 週期投資者與存股配息族群在投資決策上存在根本差異。

- 核心目標:存股配息族更像為退休進行準備,目標在退休前存到足夠資產,單靠現金流即可獲得豐厚報酬;週期投資者則著重掌握景氣循環的價差機會。

- 資金配置:週期投資者必須嚴格控管資金,掌握進場時點,避免資金提早用完,以完成金字塔式的向下攤平成本過程;存股配息族不關注資金投入速度,而關注最終累積的資產總額。

- 族群傾向:存股族偏向老年投資、想退休的族群,通常不願冒太大風險或等待景氣小循環 (通常需 2 到 3 年),會從週期投資者轉向存股族以追求安定。

- 人生終點:人生最終追求安定,投資人終將需要一份穩定的資產提供穩健報酬,而非永遠追尋景氣價差的收益。

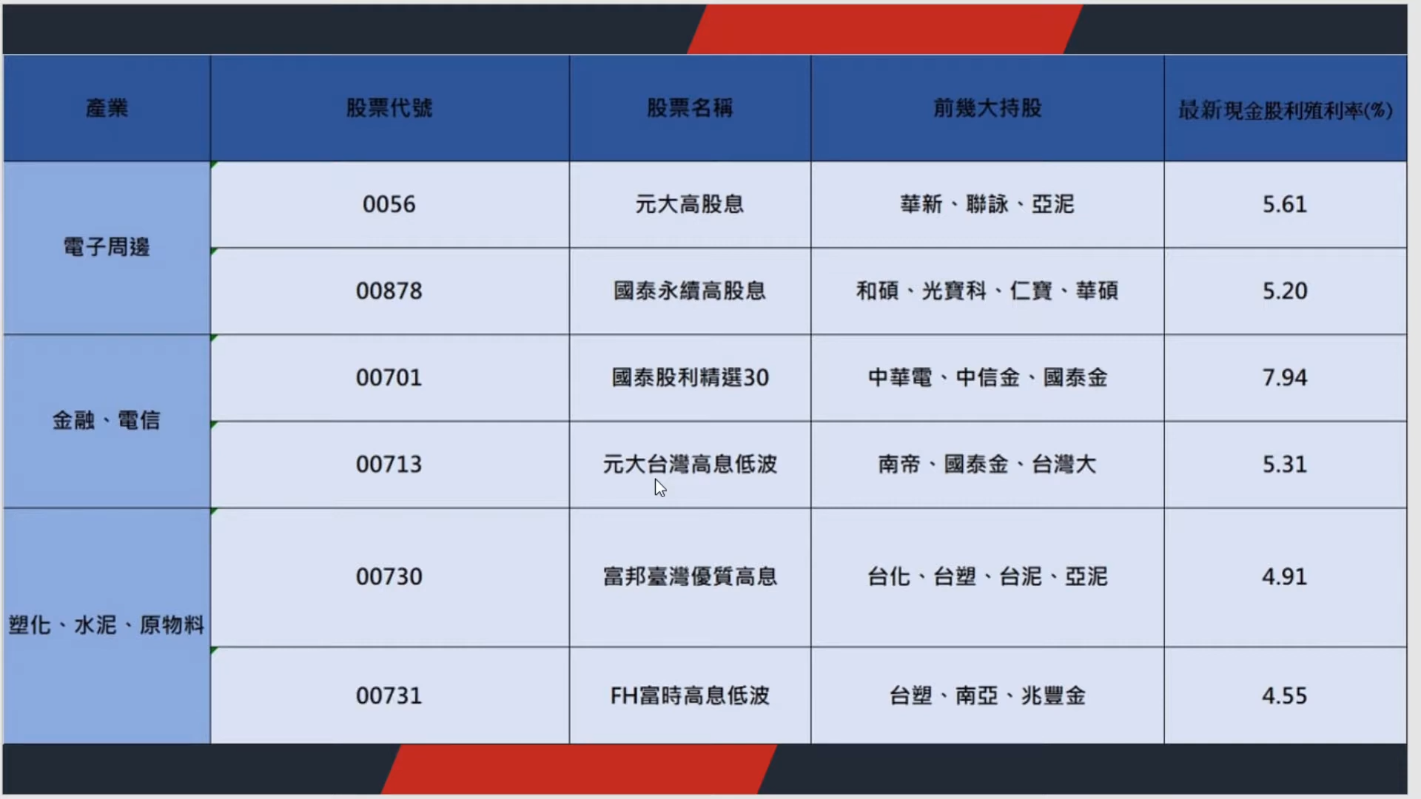

投資決策一:買什麼 (What To Buy)

- 存股配息族群主要選擇高股息 ETF,強調穩健與分散風險。

- 主流高股息 ETF:0056 (元大高股息) 和 00878 (國泰永續高股息),主要產業為電子周邊。

- 金融電信類 ETF:00701 (國泰股利精選 30) 和 00713 (元大台灣高息低波),主要持股包含中華電、中信金、國泰金等,產業永續性發展穩健。

- 原物料類 ETF:00730 (富邦台灣優質高) 和 00731 (FH 富時高息低波),持股內容包含台化、台塑、南亞等原物料類型產業。

- 平均殖利率:上述 ETF 的年化殖利率普遍落在 4% 到 5% 之間。

- 個股風險管理:不建議直接購買單一金融股或食品股 (如中信金、蓮花石),因個股風險可能導致退休財產化為烏有;購買 ETF 分散個股成本是最佳方式。

投資決策二:買多少 (How Much to Buy)

- 購買量基於「所得替代率」概念,目標是儲蓄足夠的存股總資產,確保退休後的現金流。

- 所得替代率定義:未來預計拿到的現金流水平,除以目前的薪資水準。

- 計算案例 (1):月薪 $50,000,退休後勞保勞退每月給 $30,000,所得替代率為 60%。

- 終極目標:達成 100% 所得替代率,即退休後不工作仍可月領 $50,000。

- 資產回推計算:若目標是每月獲得 $20,000 投資回報 (年回報 $240,000),以殖利率 5% 的 ETF 回推,存股總資產至少需有 $480 萬。

- 資金投入邏輯:存股更像是儲蓄,所得替代率越低,所需投入的存股總資產資金就越多。

投資決策三:何時買 (When To Buy)

- 遵循「週期均值回歸」態勢,利用價格相對低點進行集中配置。

- 判斷依據:依循週期均值回歸,參考 0056 元大高股息的周線圖。

- 集中投入時點:關注周值低於 20 的時段,平均每年大約會出現 2 次到 3 次的集中投入點。

- 操作策略:可將每月預計投入的資金 (如 $20,000 或 $30,000) 集中配置在周值相對較低的階段,以確保買到較便宜的價位。

- 隨時買入:由於存股目標是累積資產而非賺取價差,隨時或每月固定買入亦可接受。