【會員專屬 - 總經資產配置看法】2025/12/28

✍️ Abstract

資產配置現況

- 長期部位占比 84%,包含美股科技與台股權值標的。

- 美債 7%,現金 9%,目前停止建倉,採停看聽策略。

- 投組目標在於紀錄景氣循環變化並推廣長期投資。

股市追蹤與展望

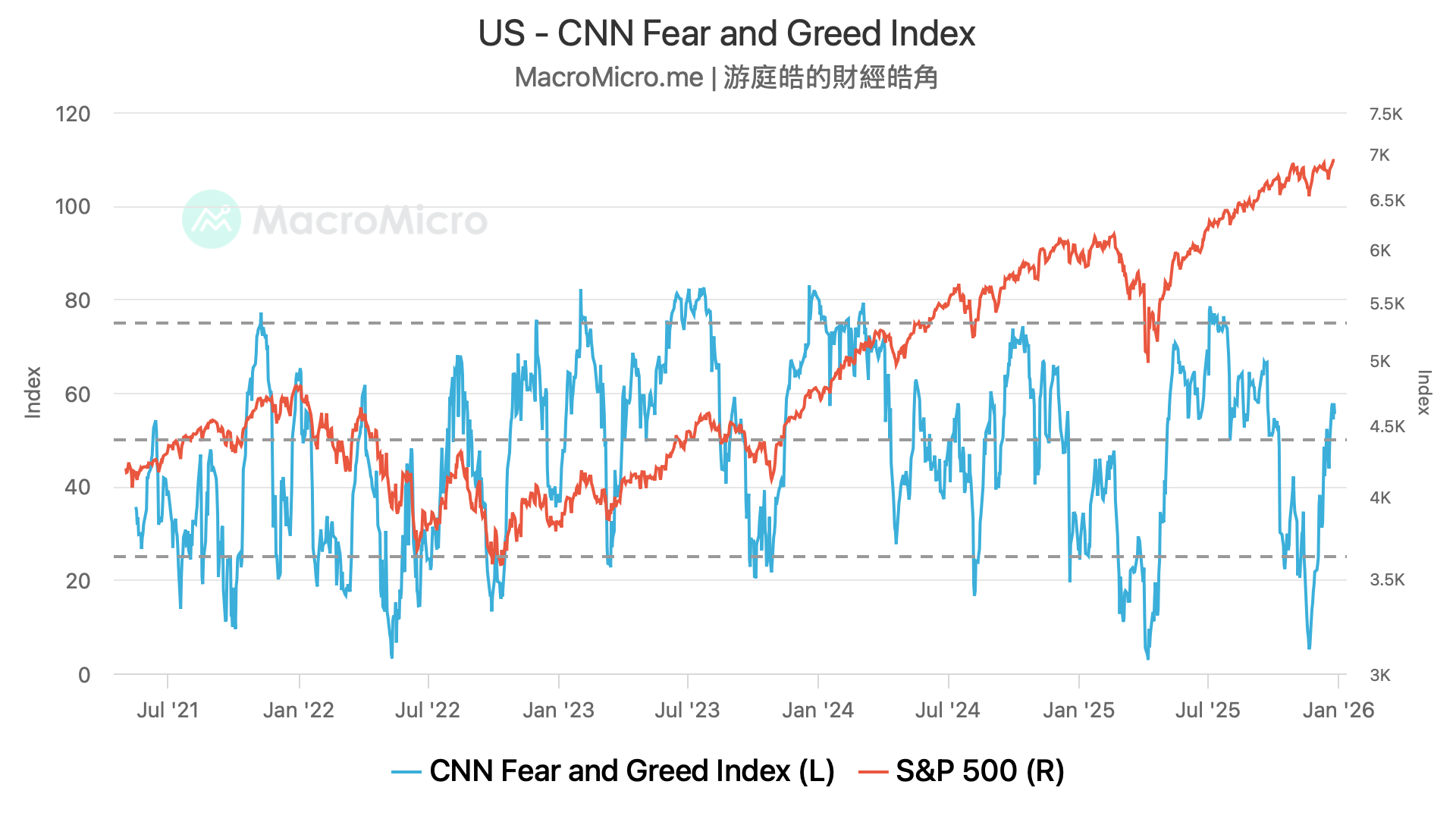

- 台美股近期反彈且標普創新高,情緒指標重回 50 以上高位。

- 華爾街預測長期失準,當前市場高度集中於 AI 巨頭獲利路徑。

- 2026 年預計波動放大,投資方向在於捕捉進入榮景期前的回調點。

債市與宏觀邏輯

- 十年期美債殖利率維持 4.1% 震盪,降息預期仍顯保守。

- 堅持景氣週期投資法,高基期保留現金,低基期分批佈建。

- 透過分散風險的 ETF 參與市場,避免個股波動衝擊。

☘️ Article

- 本頁面之資產組合紀錄,為 2020 年初起本人投資組合變化,目的在於紀錄每一輪景氣循環,不同時期的投資心態變化,以及針對總體經濟型看法,予以紀錄心得及推廣長期投資,早期投組變化為個人投資日記使用,寫得相對零散,週誌為記錄自身購買資產類別、投入部位比例,以及投資想法。

- 2025/12/28

- 美台股追蹤:

- 台美股市再度反彈,標普已經創高,所有指數乖離再度向上,就連情緒指數,都已經來到 50 以上,位階再度回到高檔,目前停止建倉,改採停看聽,等待下一次回調機會。

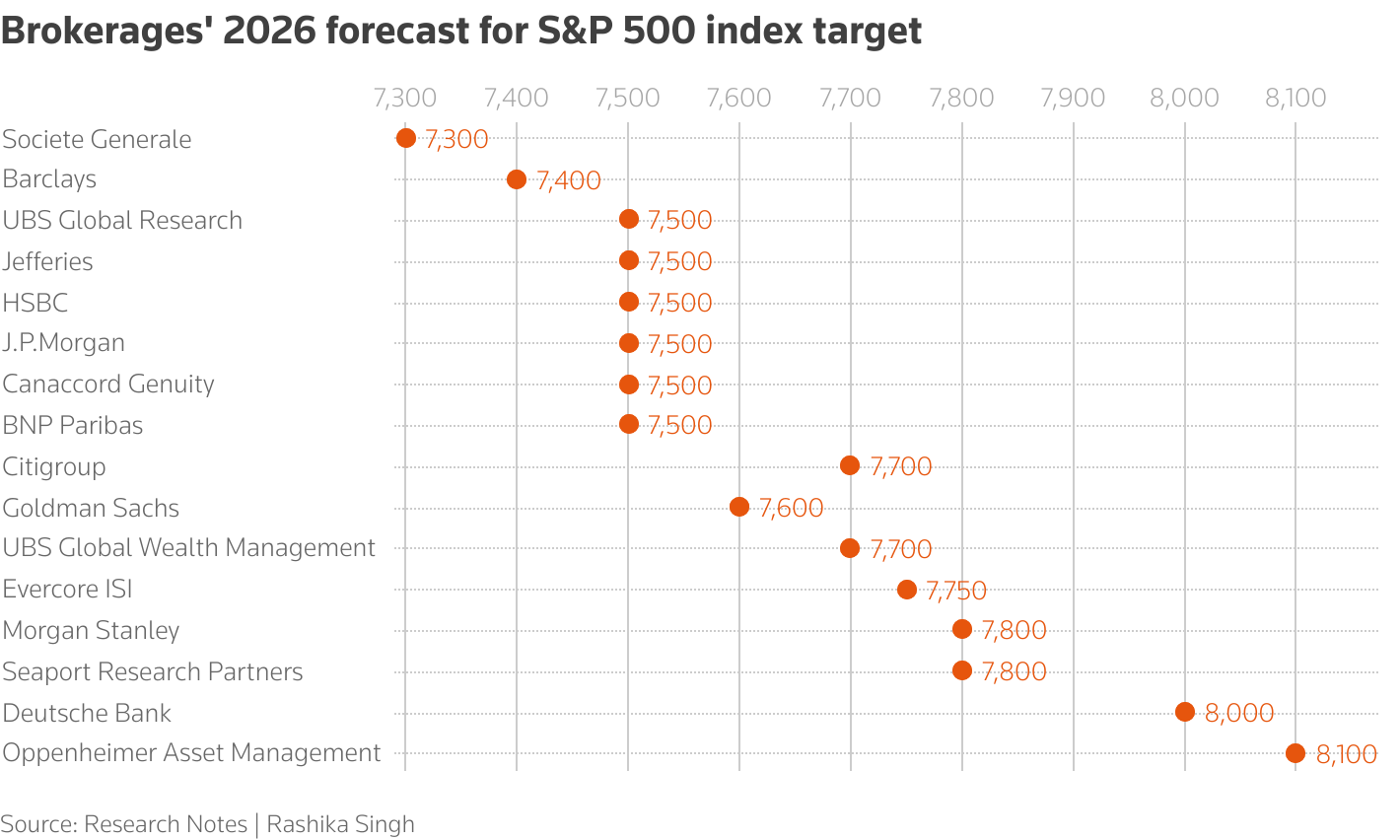

- 展望 2026 年,華爾街的目標價也陸續出來,不過每年都一樣,如果你的投資策略,都建立在這種預測上,那效果恐怕跟拆盲盒差不了多少。去年此時,投行平均預測標普 500 在 2025 年底,會來到 6,614 點,大約是 9% 的漲幅。

- 實際結果看起來,指數比這個目標高出約 3 個百分點。放在歷史尺度上,這算是相當可以接受的誤差,只是,過程中沒人預料到關稅衝擊之大,和 AI 的大爆發,事實上在此之前,連續八年,華爾街的共識預測都錯得離譜,誤差動輒雙位數,所以與其說投行變準了,我更傾向認為,他們只是剛好輪到運氣好一次。

- 這種長期失準,其實反映出兩個現實。

- 第一,在一個被戰爭、貿易衝突、科技突破、產業革命左右的市場裡,任何人聲稱能精準知道,12 個月後指數會落在哪個點位,本身就有很大挑戰,景氣位階高低是可預估的,畢竟藍燈久了,總會往紅燈走,但要預測精準點位難度就高得多。

- 第二,現在的市場結構,標普 500 已經高度集中,前五大公司就貢獻了將近一半的報酬,任何可行的預測模型,其實已經不是完全在預測就業、經濟成長,而是對 輝達、蘋果、Alphabet、微軟、博通 這些公司的獲利路徑,有非常明確的假設。

- 那麼,回到 2026 年本身,該怎麼看?

- 我想,這會是一個結果分布極端寬廣的一年,而目前華爾街給出的上行空間,不足以反映其中的複雜性與不確定性,我們知道的是,景氣位階正從 2025 年的低檔開始向上走,但 AI 的估值修正與川普政策會讓波動性持續放大,這就理清了 2026 的投資方向,那就是,抓住景氣在進入榮景期之前的回調建倉機會。

- 美債追蹤:

- 波動仍不大,未有動作。