2025/11/16

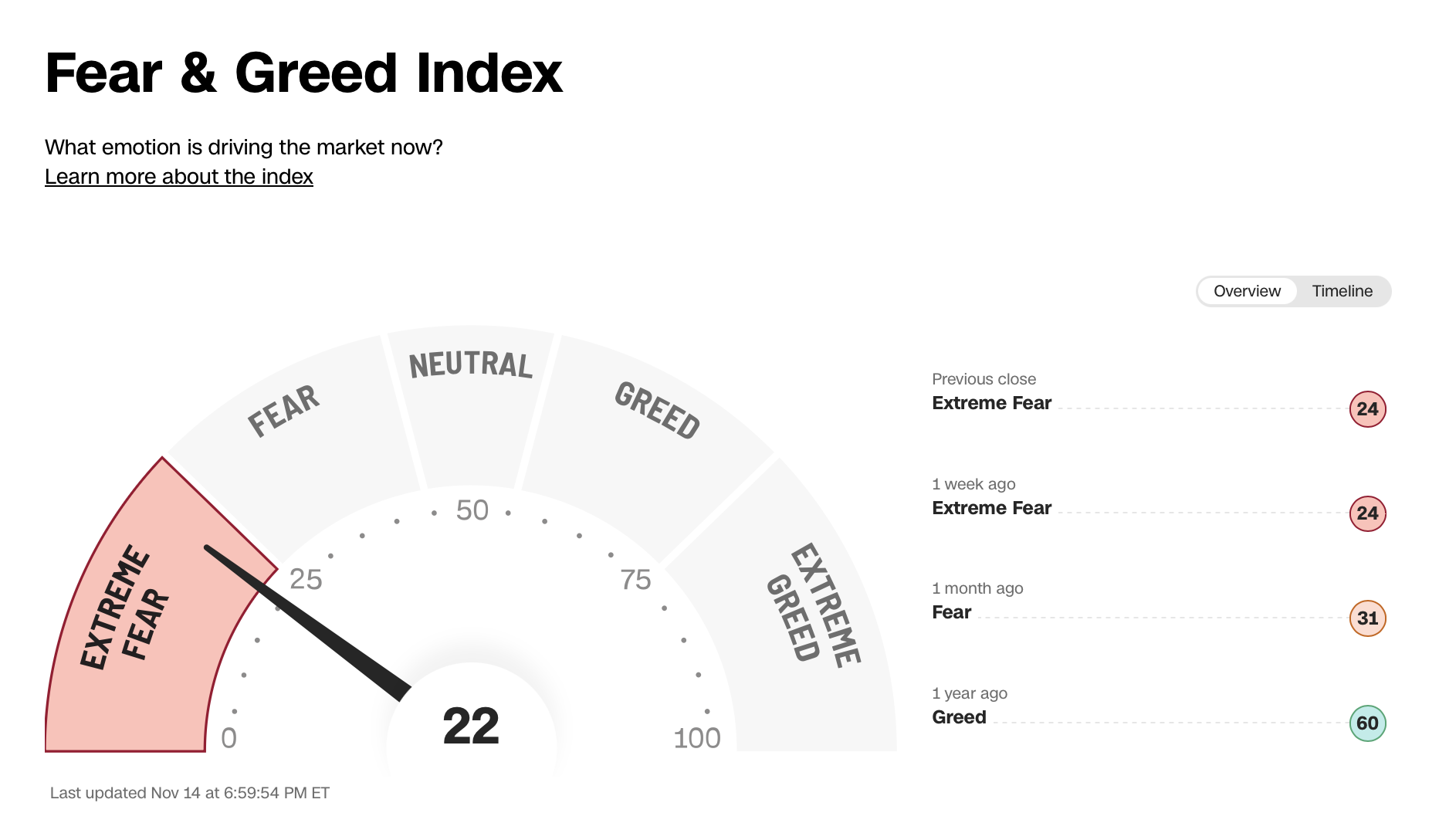

- 本週美股持續修正,雖然週五買盤踴躍,留了一根下影線,股價與乖離仍持續滑落,從幾個指標來看,恐懼貪婪指數已經陸續達到佈建點,就差週乖離跟著下行。

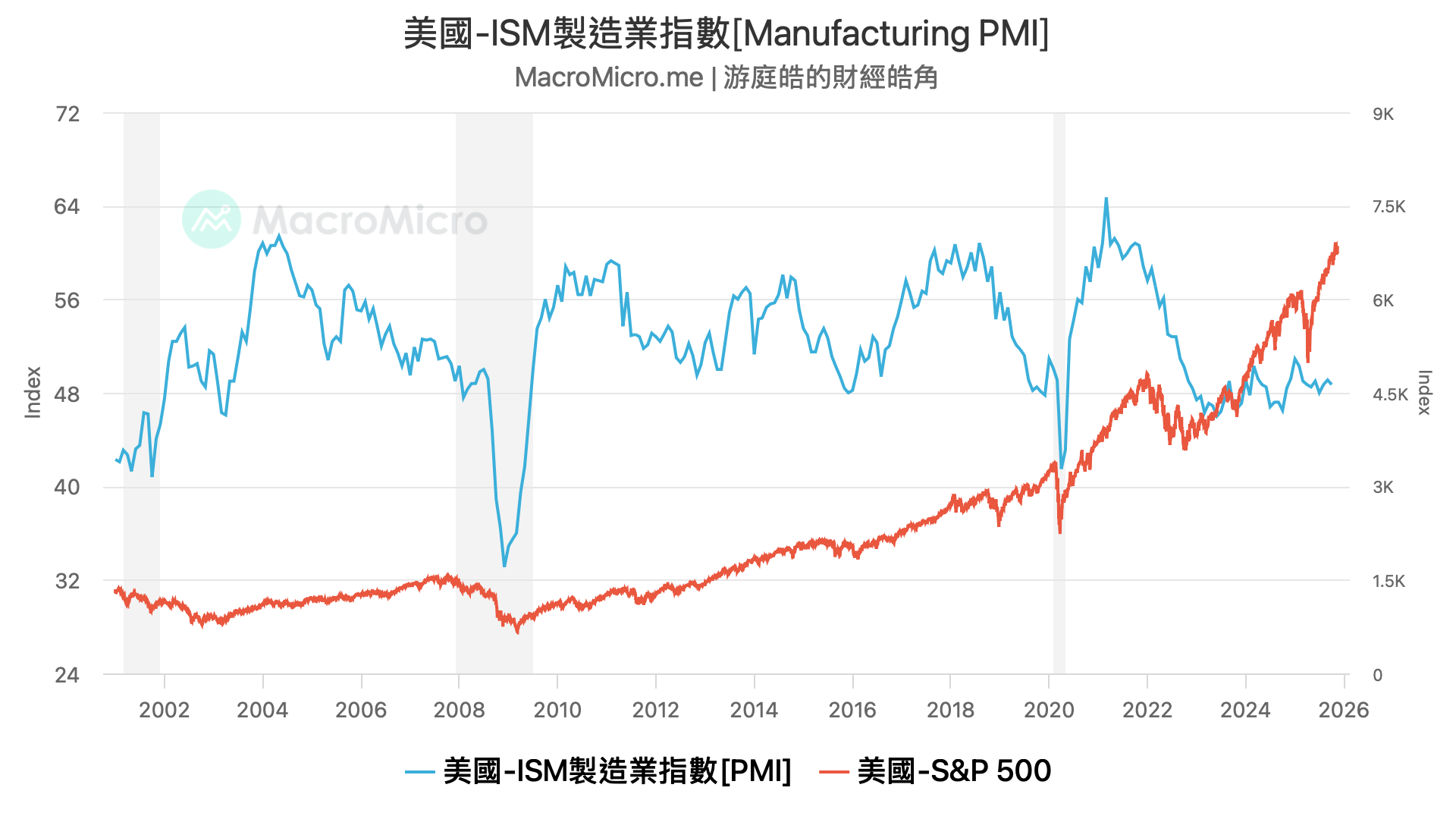

- 目前週乖離大概已經滑落至 50~60 左右,由於當前撇除 AI,製造業景氣仍處於低位,不能排除 AI 帶動景氣未來擴張的條件,未來幾週,一旦股價繼續回調,週乖離下修近 0 軸,我應該會開始佈建,這段時間如果股價下跌,會導致股市部位縮小,現金部位上升,所以接下來反而要持續買入股市部位,維持住現金比例。

- 當然,目前的投入框架,不是一面看好 AI 或是對賭行情,而是今年景氣庫存調整已久,景氣早已呈現低基期幾個月的時間,目前似乎已經開始拉動消費性電子。

- 換句話說,這一輪庫存是真的有回調,但是在 AI 幫助下,硬是把指數拉了上去,那麼如果非 AI 也開始隨著復甦 (製造業藍燈轉黃藍),將直接開啟下一輪景氣上行循環。

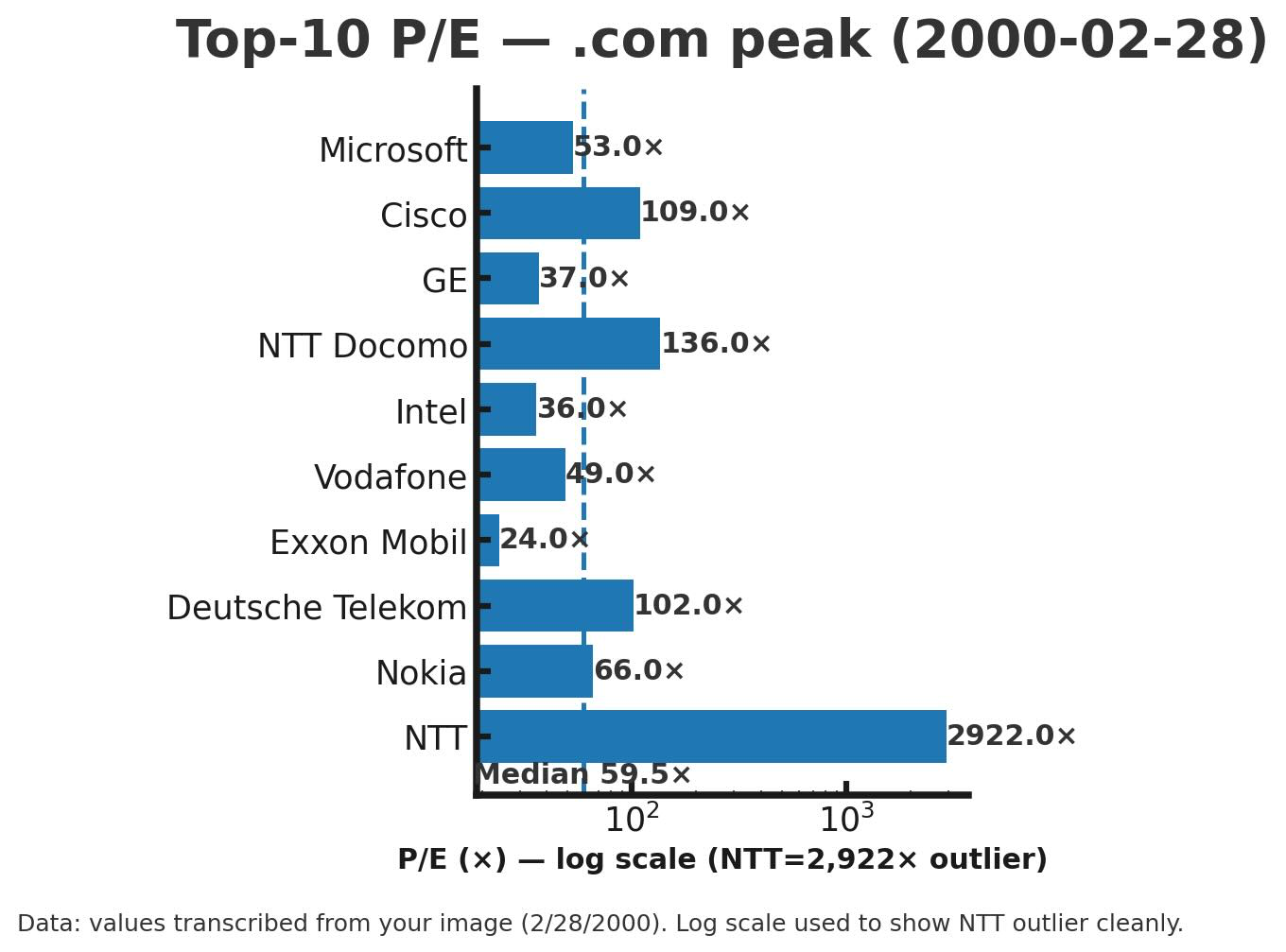

- 當然,這不代表未來兩年,股價永遠只會上漲,AI 的確讓指數估值推高,有正常的本益比調整很正常,現在的問題在於,即便適度回調,大盤估值是否仍過於昂貴?過去推論過,2000 年的網路泡沫裡,Cisco、NTT Docomo 等企業本益比飆到百倍、甚至千倍,最極端的 NTT 曾出現高達 2922 倍的估值,已完全脫離盈利現實。

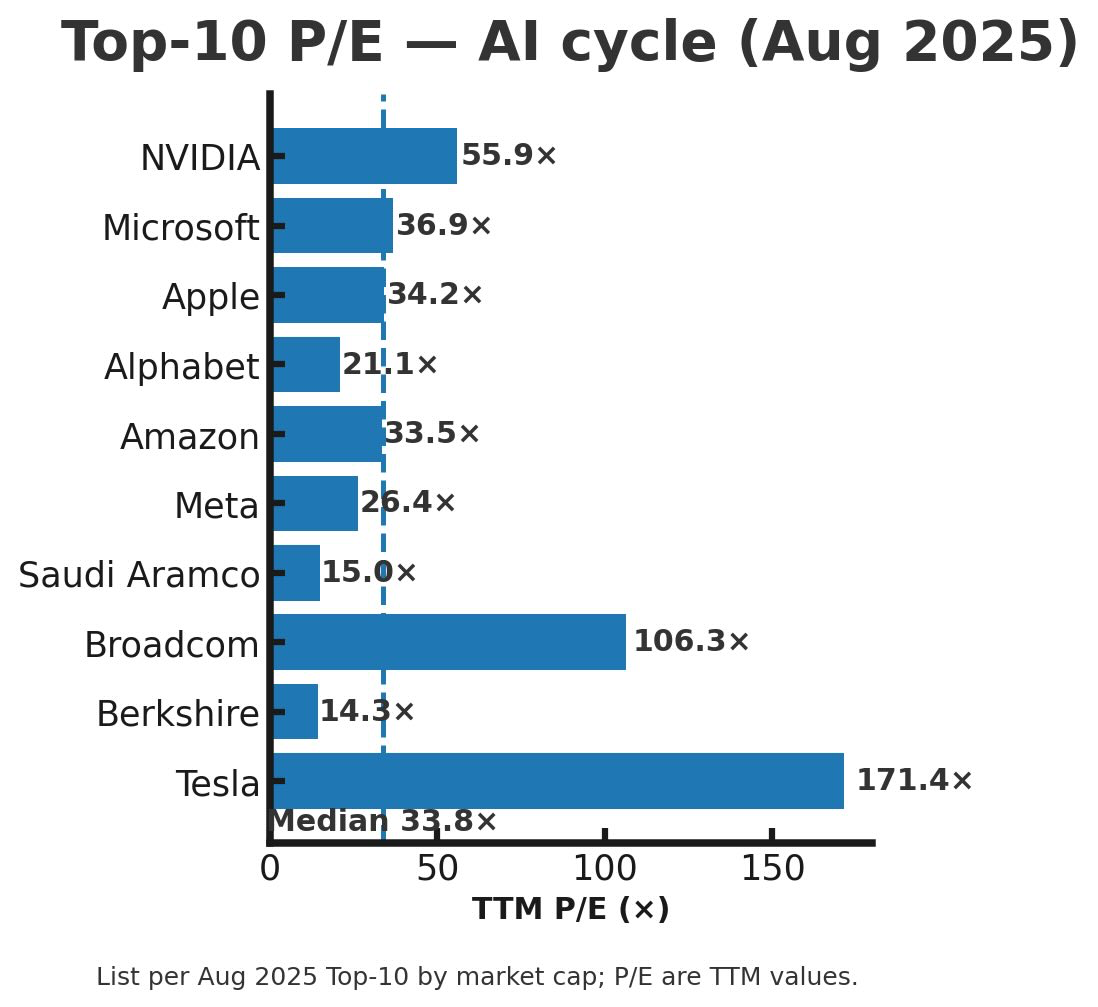

- 若對照 2000 年的估值結構,當時十大市值公司平均本益比為 59.5 倍,而 2025 年則僅為 33.8 倍,目前雖有熱度,但尚未達到失控程度,而且 2025 年的科技巨頭如 Apple、Alphabet、Meta 等,普遍已有穩定的獲利結構,不像當年多數.com 公司仍在虧損中燒錢講故事。

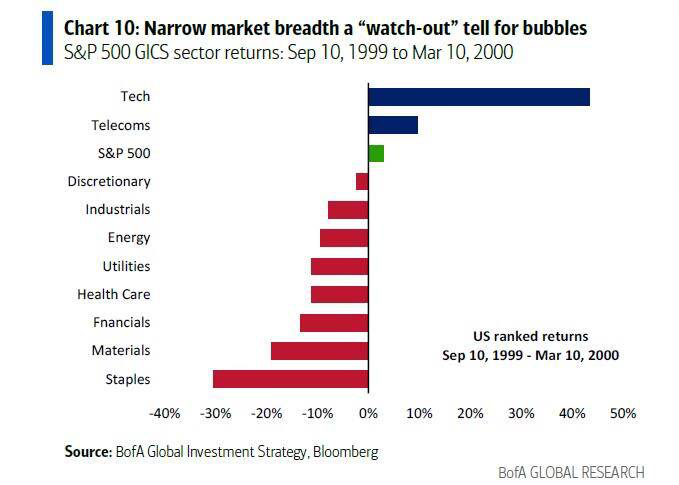

- 另一個觀察的是,市場的漲勢已經窄化到由少數企業主導,當年 1999 到 2000 年網路泡沫後期,科技股半年飆漲 50%,但其他九成產業卻全面下跌,其中消費必需品大跌 30%。

- 如果接下來的 AI 走勢,跟當年那種典型的單板塊行情,高度相似,算力、GPU、資料中心、雲端,漲幅壓過整個市場,其餘板塊則缺乏資金注入,那的確就有泡沫破滅的因子,但現在看起來,更像是 AI 嘗試把其他產業向上拉。

- 所以,不要因為害怕泡沫就把好東西一起扔掉,我們如今持股仍接近八成,每次庫存調整都不是選擇全面離開市場,而是降低槓桿,看看是否有大舉加倉的誘因,其實回頭看,網路的長期願景當時其實判斷得沒錯,只是營收與獲利的兌現比預期慢很多,AI 也極可能走向同樣的路,潛力巨大,風險存在,投資人容易過度興奮,但未必需要急著找泡沫頂點在哪。

- 過去兩週,科技指數小幅回檔,領跌的是股價今年暴漲 150% 的 Palantir,這類本就高估值、業務不透明的公司很容易成為調整目標,回看 1998 年,納指在夏末曾跌近兩成,但之後 18 個月內反彈三倍,重點是,泡沫中的市場未必會一路下墜,真正需要注意的是個別公司的基本面與合理估值。

- 我個人仍把本次回檔,視為 AI 本益比調整,當然我也希望整個產業的庫存調整,只不過非 AI 產業,過去基本面最差的幾個月,股價其實也真的相對疲憊,甚至不少仍持續破底,台股部分如 1301 台塑、2912 統一超、9914 美利達都是如此,如今景氣硬是被 AI 帶動後,這些企業反而有否極泰來的空間。

- 所以,目前對大盤仍維持景氣低位,未來將逐步往上的過程,當然,許多人期待的低位,是所有產業的集體庫存調整,如 2022 年、2020 年、2018 年、2015 年、2011 年那樣,股價搭配景氣的集體下行,但這次真的因為 AI 的建置爆發,導致股價一飛沖天,甚至到下半年,硬是把景氣往上拉。

- 因此,稍微保守的投資朋友,也許可以在低乖離分批建立你可以接受的持股比例後,始終保持一定的現金部位,等到下一輪 AI 產能過剩,PMI 再度滑落至 40,景氣燈轉藍在考慮買入,我則是抱持樂觀角度,既然景氣看來要從低位往上拉動,仍偏好在乖離指標低落時,選擇參與行情。

- 美債追蹤:

- 本週以來,市場對聯準會十二月降息的期待逐步減弱,導致公債殖利率上揚,公債價格承壓,這滿有趣的,因為過去幾週官方數據停擺,但私人部門的就業數據卻相當差勁,我想可能更有可能是因為,市場預估由於經濟數據缺席,聯準會的決策將延後,畢竟這段時間市場動能仍強,GDP 也沒有大幅下行,裁員潮也無法確認是景氣弱化,還是 AI 影響的就業輪動。

- 今年以來,由於公債殖利率穩定下行,基本上債券部位都是正報酬,也領息領了兩年多,有好一段時間沒有擴大債券部位,如果未來幾個季度,景氣又開始加速,十年債殖利率又回到 4.3% 以上,反而可能有新的佈建誘因。