2025/11/09

- 美台股追蹤:

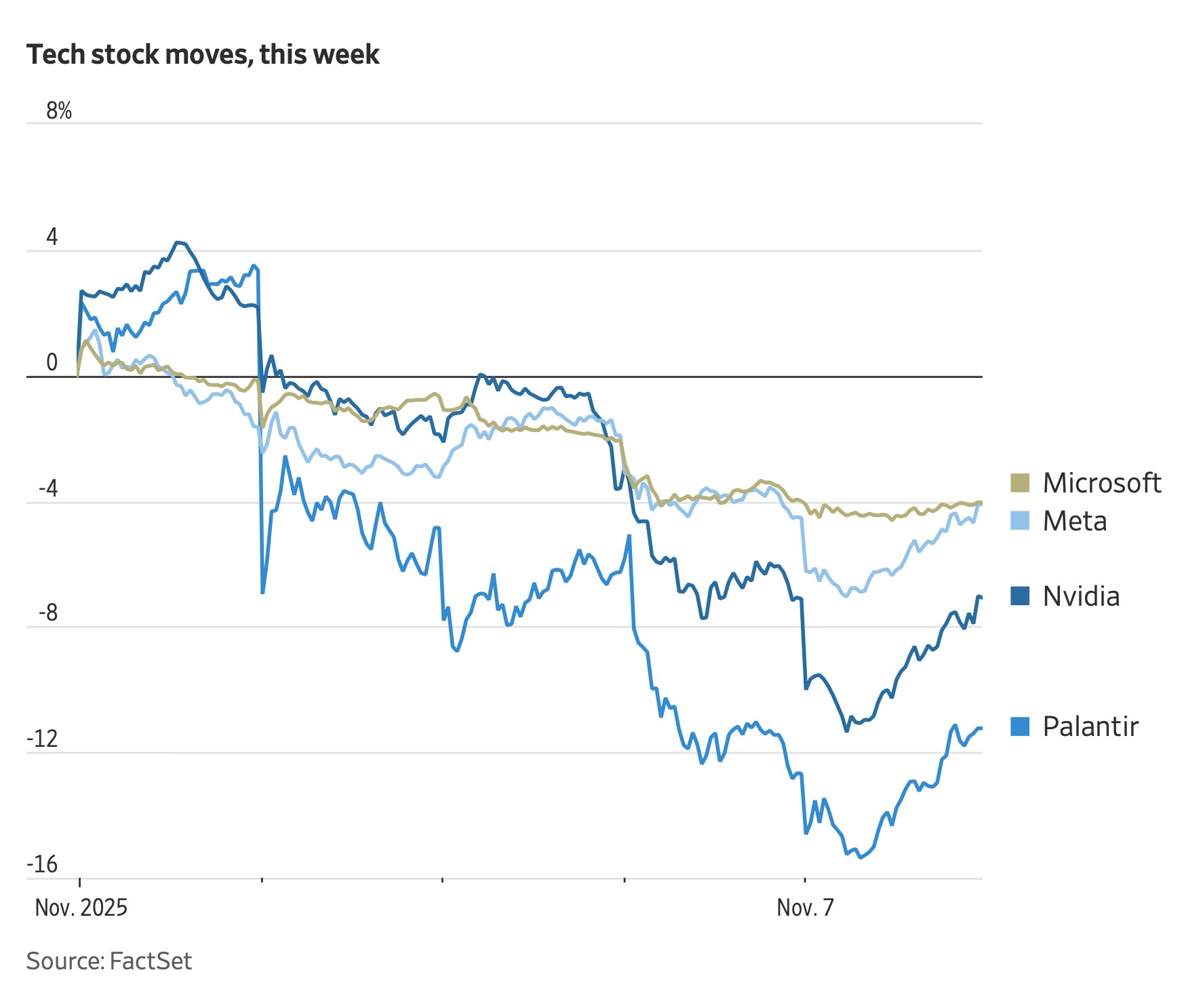

- 過去一週市場情緒明顯鬆動,一方面,AI 概念股因為砸錢太兇、承諾太大開始被質疑,像今年漲翻的 Palantir 本週跌了 11%,輝達跌 7%,甲骨文跌 9%,就連之前財報被看好的亞馬遜、Alphabet,相比 Meta 和微軟喜憂參半的表現,最後也只有亞馬遜勉強守住漲幅。

- 另外一方面,整體宏觀環境也在添亂,政府關門已經進入第二個月,勞工部的就業報告被迫延期,市場少了一項重要指標,只能盯著其他數據亂猜,密大消費者信心指數跌到 50.3,創 2022 年疫情通膨高峰以來新低,企業裁員公告在 10 月幾乎增加到三倍,讓人更擔心景氣往下走。

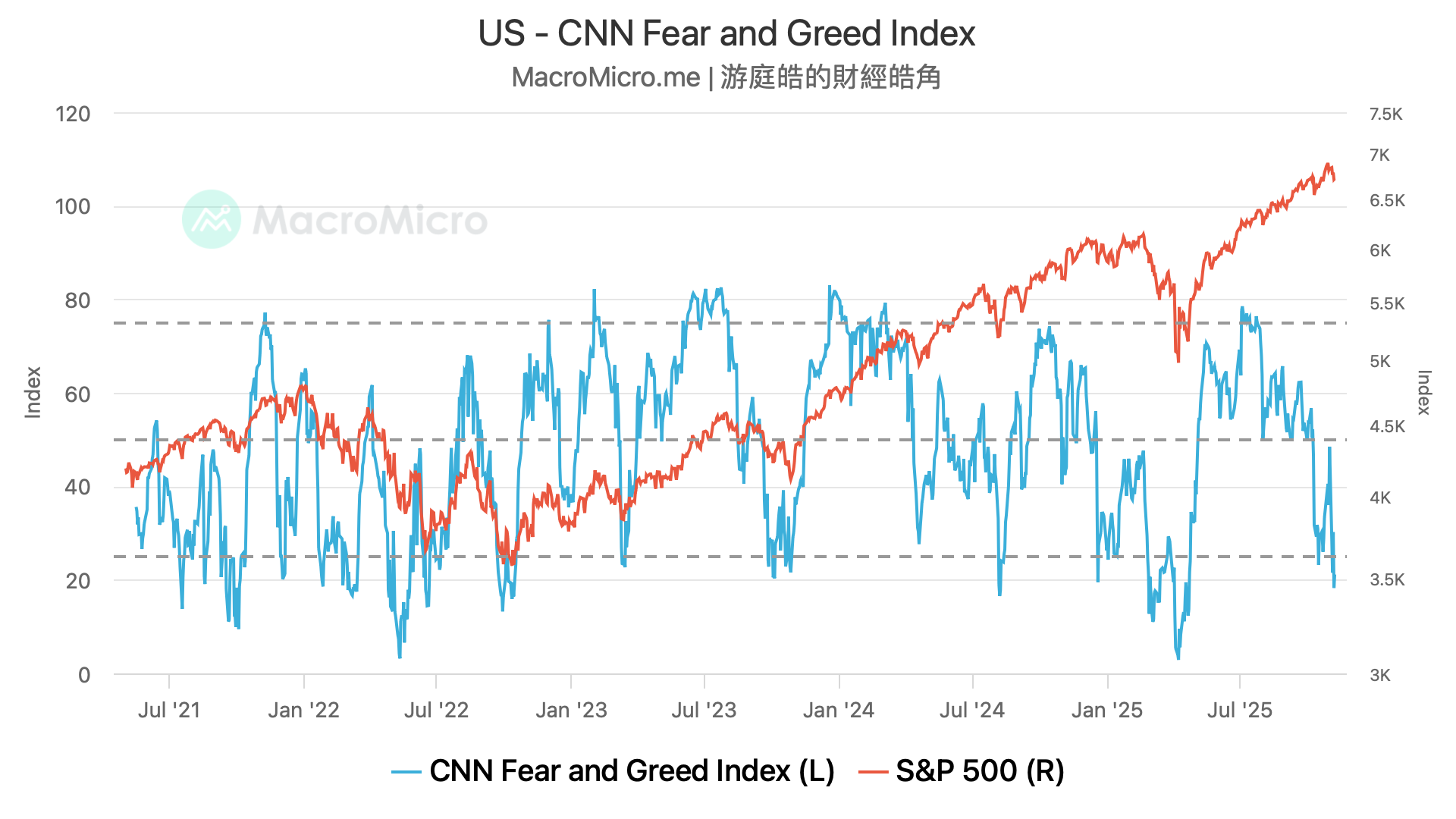

- 目前週乖離其實還在上方盤旋,不過部分情緒指標或是日乖離,已經快速下彎,比如說,CNN 恐懼貪婪指數,已經來到 18,過去每次低於 40,都已經算是中期回調或市場情緒低點的買入點,比如說今年 3~4 月份,或是對手上股市部位偏低的投資人,基本已經達到佈建條件,可以逐步建立部位。

- 至於我的部分,由於股市部位仍近八成,仍在等待乖離進一步回檔的空間,目前從景氣週期來看,目前仍屬於低基期,差別只在於,要接在什麼位置,根據過往經驗,不管是多頭還是空頭,我的加倉都會根據周乖離指標來到 0 軸,這次持股比例並不低,所以仍選擇依循過去的操作經驗。

- 目前從各大資產看,甲骨文回檔至永動機發動點、比特幣跌幅近兩成,陸續跌破年線,看來整個盤至少可以休息一下,看看未來幾週是否有佈建機會。

- 美債追蹤:

- 本週美債波動仍不大,但疲軟的就業數字,也許有利接下來的降息預期,這一次 Challenger 等機構追蹤企業公開的裁員聲明、年報和各州的裁員通報,讓市場擔憂 AI 對就業的衝擊,不過,這不代表大規模失業潮來臨,但確實把 AI 導入、關稅推高成本與企業削減開支的壓力,放大在大家眼前。

- 事實上,這次 10 月美企宣布的裁員人數暴增到 15.3 萬人、今年累計裁員計畫已超過 109 萬人,比去年同期多 65%,聽起來像是勞動市場出了大問題,但這些數字之所以引起擔憂,主要還是因為政府自 10 月 1 日起關門,勞工統計局完全沒法發布官方就業與失業率數據,只剩一堆民間機構各說各話,最好等非農出來再作判定。

- 我的看法仍是,市場在降溫,但還沒崩盤,跟 9 月一樣,偏弱但沒有急劇惡化,芝加哥聯準銀行的模型估 10 月失業率約 4.36%,只比 9 月高一點點,前一次政府正式公布的數據是 8 月,就業增幅疲弱但失業率仍只有 4.3%,其中一個原因,可能是移民收緊讓勞動供給偏少,也暫時壓住了失業率往上衝的幅度。