2025/10/19

- 美台股追蹤:

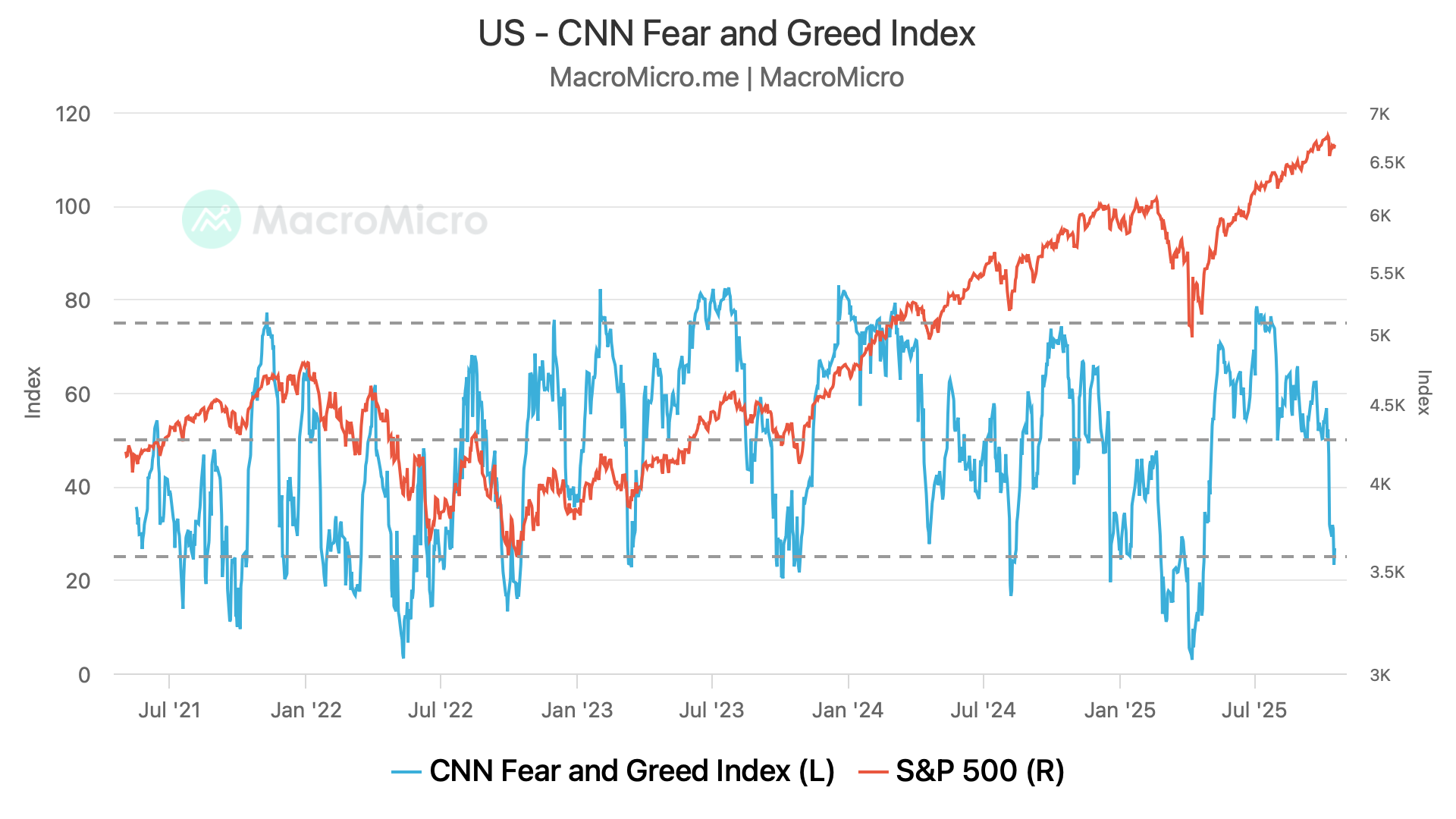

- 本週股市受槓桿貸款事件影響,股市高位震盪,不過情緒指標開始出現變化,像是 CNN 恐懼貪婪指數,或是 VIX 指數,都已經來到週等級的低位,所以如果手上完全沒有部位,現在這樣的情緒位階,即便股市跌幅不大,其實已經達到佈局的條件。

- 至於股市部位如果已經來到 7、8 成,隨時有可能因為指數再創高,而大幅壓低現金部位比例,這時就算要買入,可能也要相對謹慎,因為部位已經很多,這時不只要等待情緒冷卻,更要觀察一下週乖離的回調情況。

- 目前週乖離其實仍處於高檔,也是四月以來,遲遲等不到佈建點的原因,照理來說,如果周乖離能夠回到低檔,股市會接近 10% 跌幅,到時可以視現金部位比例,來決定要投入多少資金,而這波驚驚漲的確高檔鈍化相當久。

- 最近也有不少人擔心,這幾個月從勞動市場降溫、消費者信心低迷、貿易不確定性、地緣政治緊張,到美國政府停擺,似乎都無法阻止美股創高。讓許多人聯想到 1990 年代末期的網路泡沫,開始思考,這波漲勢是否過頭?市場是否正醞釀一場回調?

- 我的看法是,我們頂多將經歷庫存回調修正,但仍沒有到泡沫破滅的風險,與網路泡沫時期相比,以股東權益報酬率 (ROE) 衡量,標普 500 近四年的平均 ROE 達 18%,是自 1991 年以來的最高水準,而且企業槓桿更低,目前的負債對股本比約為 100%,遠低於 90 年代末泡沫時期超過 200% 的水準。

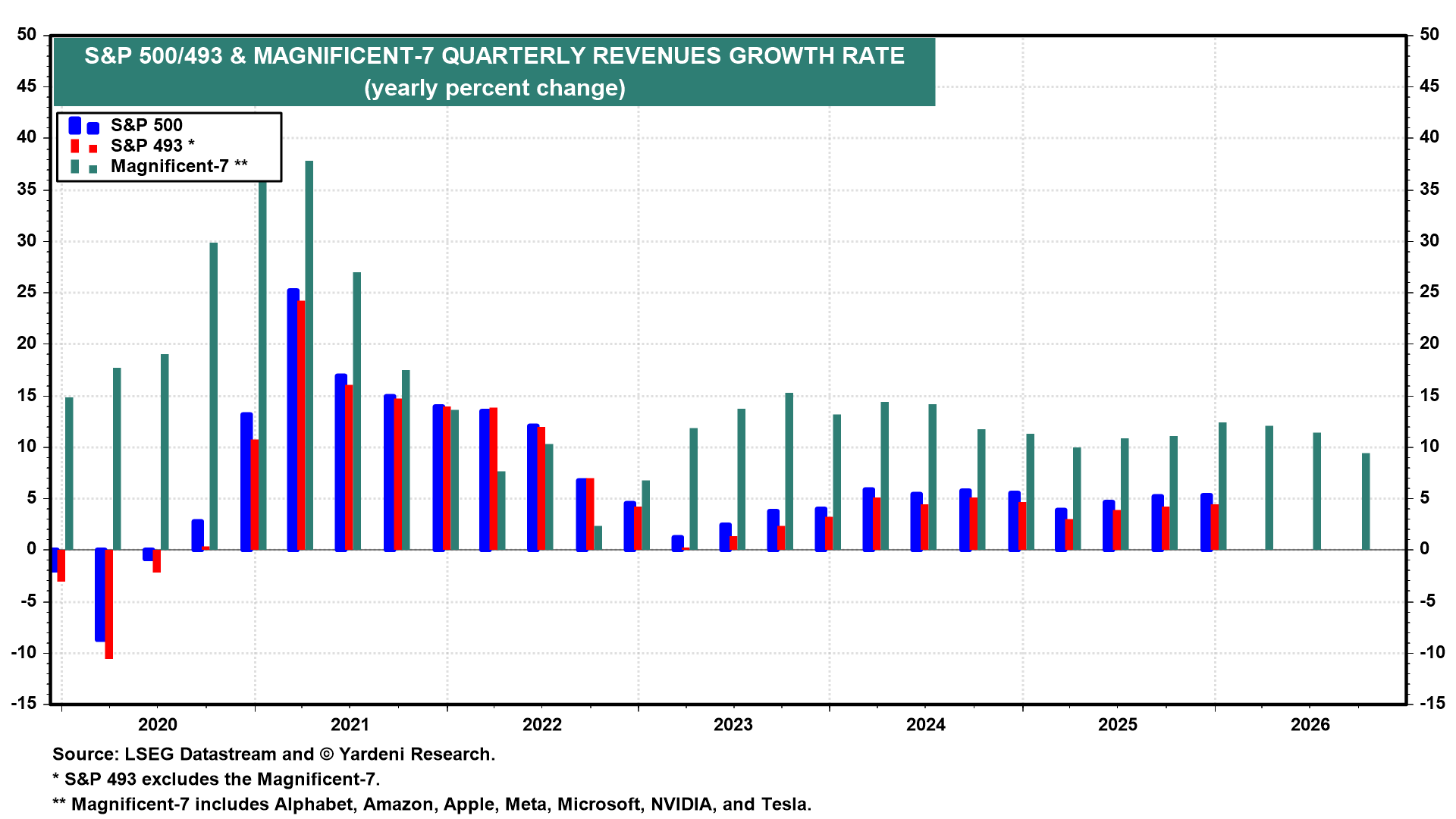

- 當然,這一切的改善,很大一部分來自七雄與博通。根據數據,這八家公司的加權平均 ROE 去年高達 68%,是 2000 年網路泡沫高峰時期,前八大企業的兩倍以上,而它們的財務槓桿也只有當時的一半左右。

- 獲利能力是推動盈餘成長的核心動能,也正是推升股價的關鍵,這也是為什麼市場願意,為更有利潤或成長性更高的企業支付溢價。

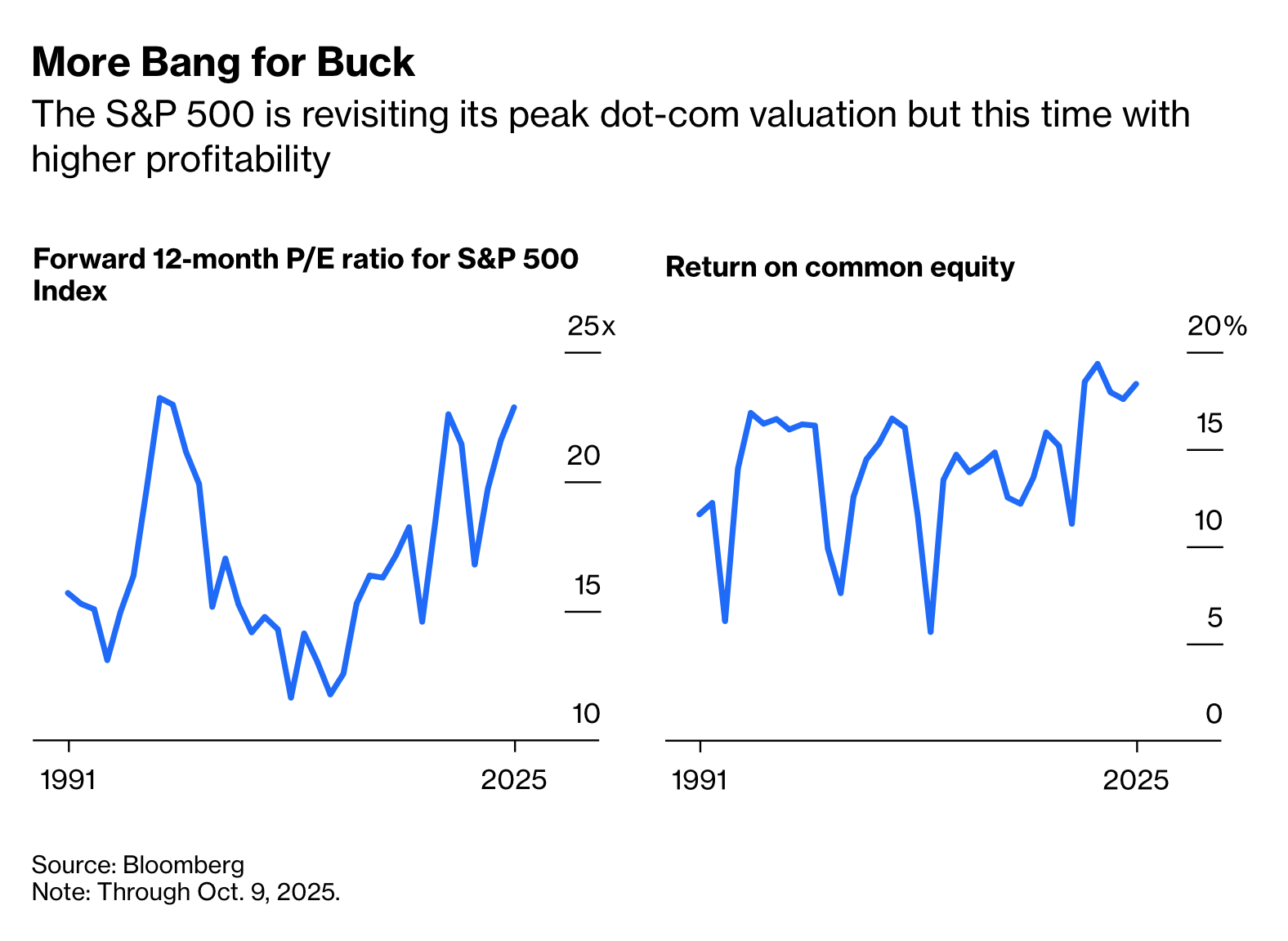

- 然而,若從絕對估值來看,目前的市場確實已逼近當年泡沫的高點,如果企業希望維持這些高估值,必須拿出非常亮麗的成績。

- 如果以標普 500 指數的預估本益比來看,目前在接近 24 倍,幾乎與 2000 年網路泡沫頂峰相當,然而股東權益報酬率 (ROE) 則接近 20%,遠高於當年約 10% 至 12% 的水準。

- 這意味著雖然市場估值偏高,但支撐高估值的基礎更為穩固,企業獲利效率與資本回報率顯著提升。換言之,目前的高價並非完全由投機情緒驅動,而反映了巨頭帶來的前景盈利動能,所以才會認為,美股有估值修正的空間,但沒有類似 2000 年崩盤的風險。

- 美債追蹤:

- 美債本週波動不大,但 10 年期公債殖利率已接近 4%,靜待本月 FOMC。