2025/08/03

- 美台股追蹤:

- 本週五美股開始顯著回調,週乖離雖然還在高檔,但都已經開始向下,現在不宜接倉,甚至就算週乖離來到低檔,未來也不宜重倉投入,而是應該等待景氣指標或月乖離來到低位。

- 最近經濟數據陸續出來,景氣看來已經趨緩,不看 AI,台灣看來已經進入緊縮週期,美國則是靠消費和川普的投資額預期撐著。

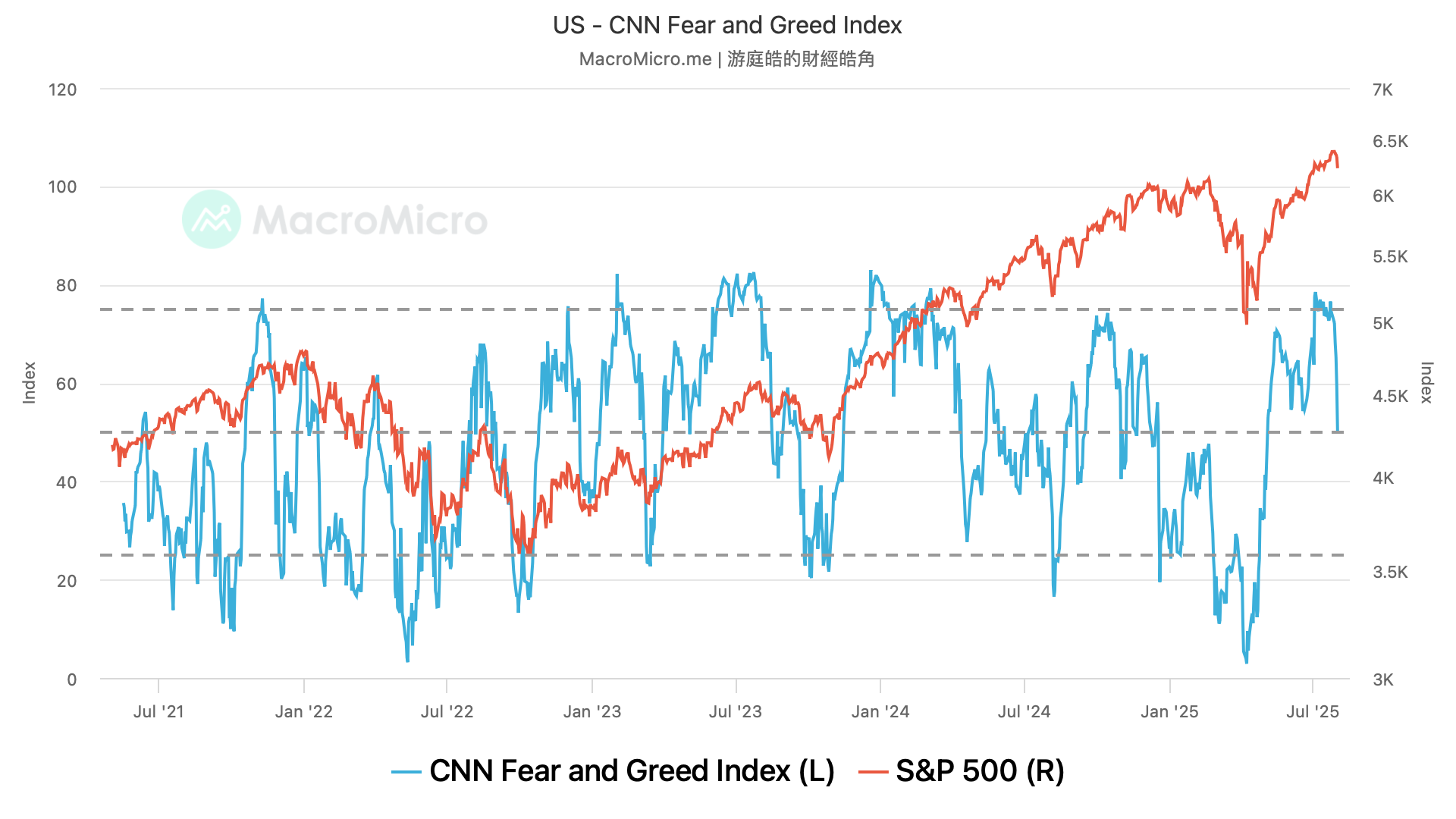

- 從情緒面來看,CNN 恐懼貪婪指數已回到 50,情緒正在快速收縮,這項指標僅能夠幫助判斷當年度的低位,但無法判別景氣高低,比如像 2022 年,也會有樂觀和悲觀的時候,而當時卻是標準的庫存調整年,股價持續破底了三個季度。

- 所以隨著牛市走滿三年,這次不只要等情緒低迷,還要搭配著景氣指標,跟過去在牛市擴張過程中,每次乖離回調就打光現金的策略不太一樣,這次是準備抄一個 3~4 年的大底。

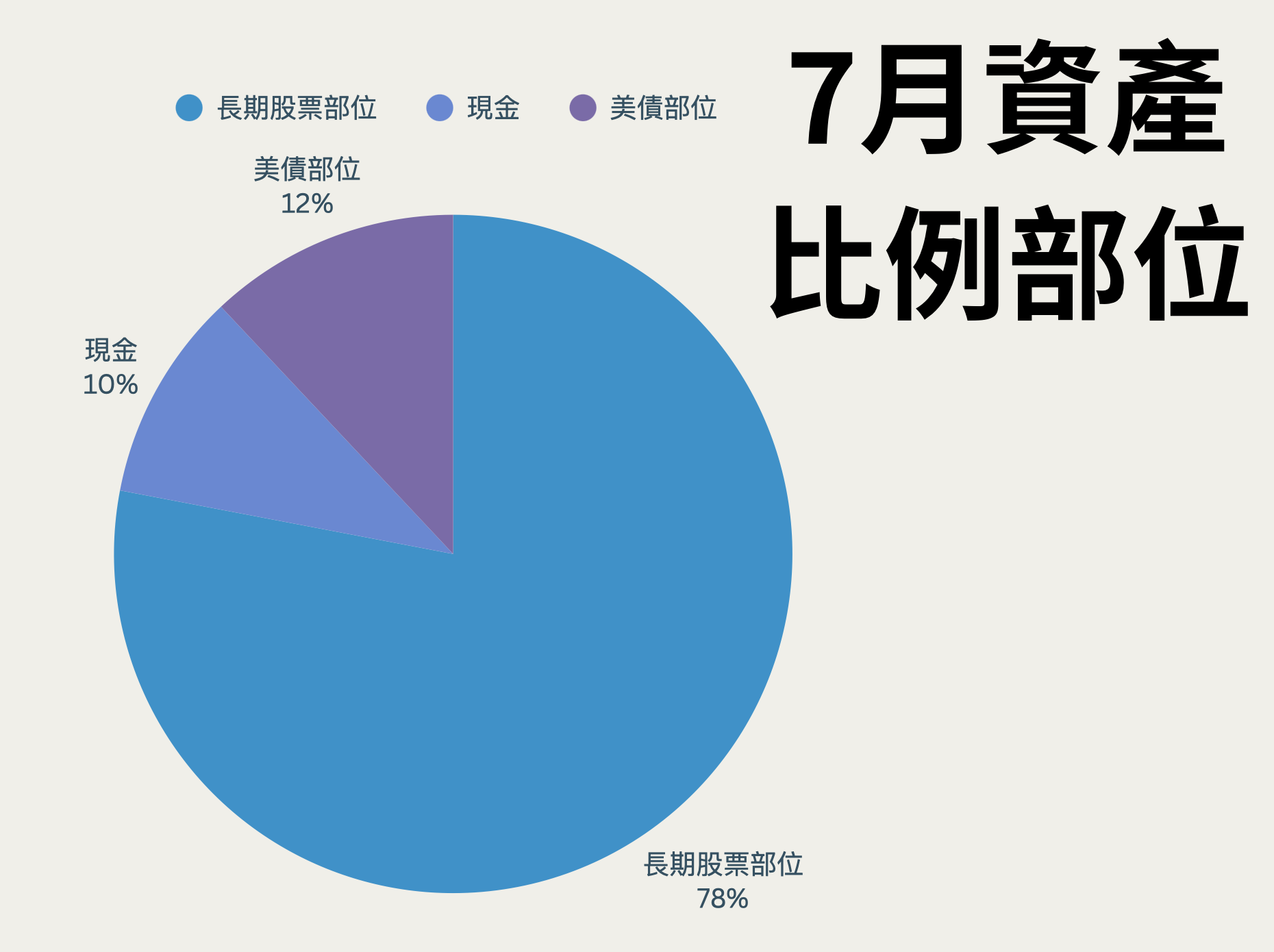

- 過去一個月,在美股創高後,我選擇持續調節股市部位,換取現金,確保現金部位佔比不要往下掉,因為從長期景氣尺度,和短期情緒尺度,都不值得追高,反而該預留現金。

- 目前現金部位上升至 14%,如果股市繼續下跌,上升速度會加快,如果股市繼續盤整,我也會繼續預留現金,不把本業收入投入美股,而是持續累積,目標是來到 20% 以上。

- 美債追蹤:

- 隨著非農數據遠低預期,週五美債殖利率大降,債券價格大漲,目前沒有任何操作,仍然集中在累積現金。

- 其實過去幾個季度,債券市場的走勢邏輯相當混亂,從去年秋季起,聯準會連續三度調降短期利率,總共下調 100 個基點,理論上應該能帶動整體利率曲線同步下滑,然而實際情況卻顯示,長期利率不降反升,與市場預期相悖。

- 甚至,這段時間,川普的關稅戰,讓大家的通膨預期出現反彈,使市場對聯準會抗通膨的信心下滑。儘管之後通膨數據略有回落,6 月 CPI 仍上升 0.3%,而 10 年期殖利率,在本週五前,也一直維持在 4.4% 以上,甚至數次突破 4.5%。

- 這些動態說明了聯準會政策對實體經濟的影響,端視市場如何解讀,如果短率下降但長率上升,企業融資與房貸利率將難以下滑,總體經濟也無法受益。

- 所以,短期走勢真的很難預估,就跟川普的關稅戰結束,居然還能夠讓美股創高速度如此之快,最終還是依循著週期,來調節資產比較好。