2025/03/31

- 美台股追蹤:

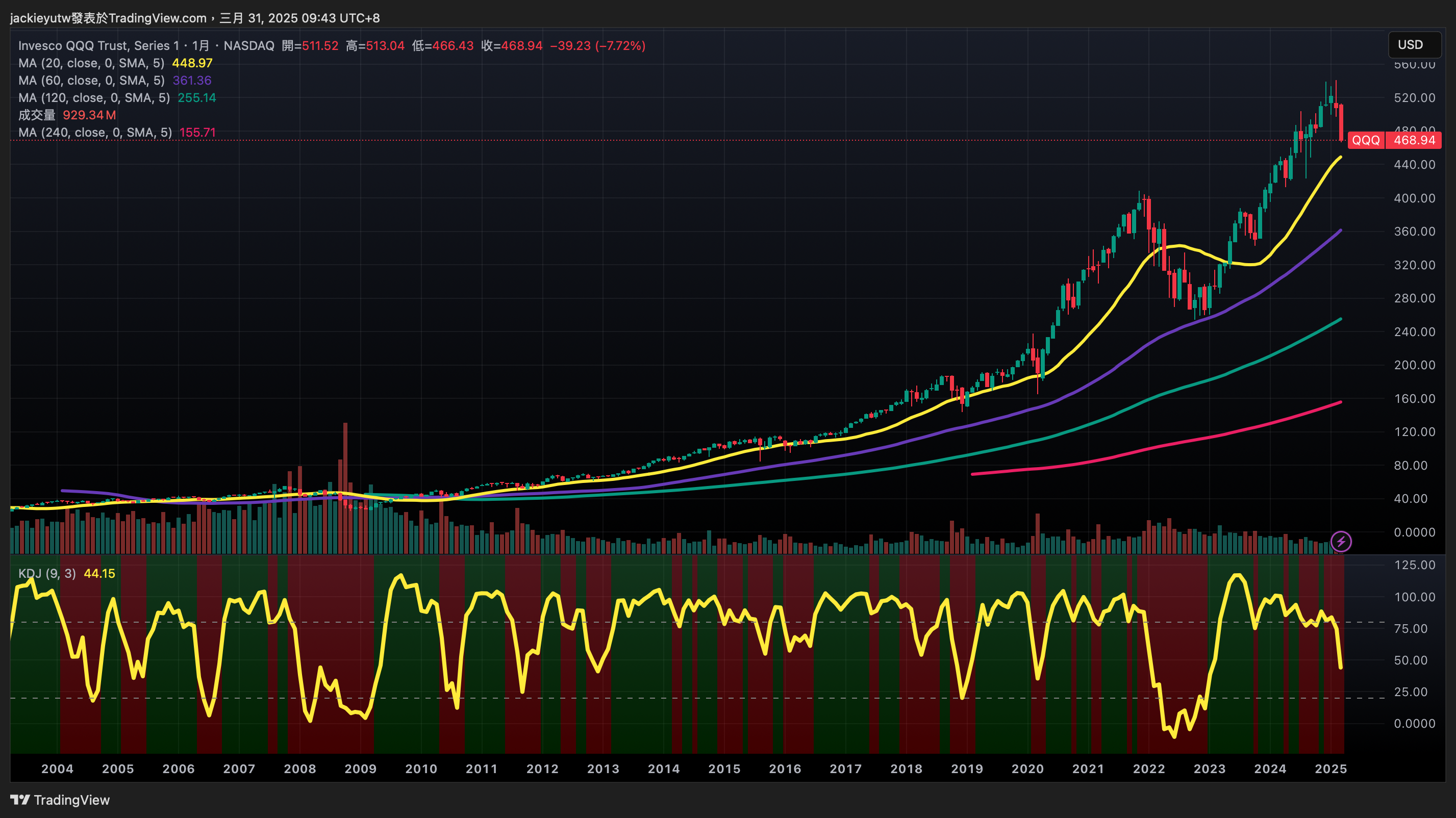

- 美台股持續下探,目前仍然根據股市跌幅配置資金,預估在標普與台股跌幅接近 2 成時,將現金部位全部投完,當股市進入熊市後,預估將陸續出清,接近兩成的美債部位,進行股市抄底,最悲觀的預設,就是庫存調整已經開始。

- 從操作上來說,週期投資的本質仍然是長期持有,但是會選擇在景氣高低決定投入大小,藉由擇時降低成本價。從週乖離來看,目前隨著股價破底,有持續消耗現金儲備的動力,通常這是中期回調的操作邏輯。

- 而從月乖離來看,差不多就是 2~3 年的庫存調整,來一次月線等級的下修,預估標普接近熊市時,乖離指摽就會接近 0,這時就是大規模佈建。

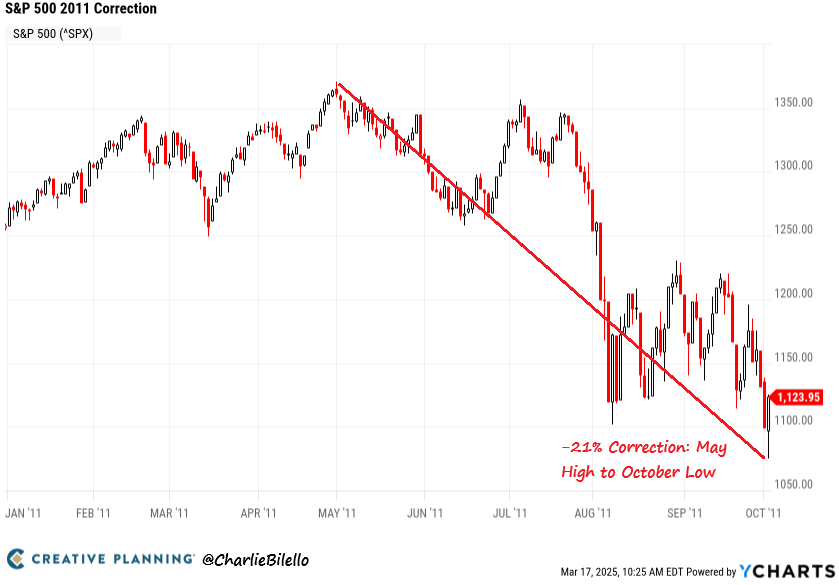

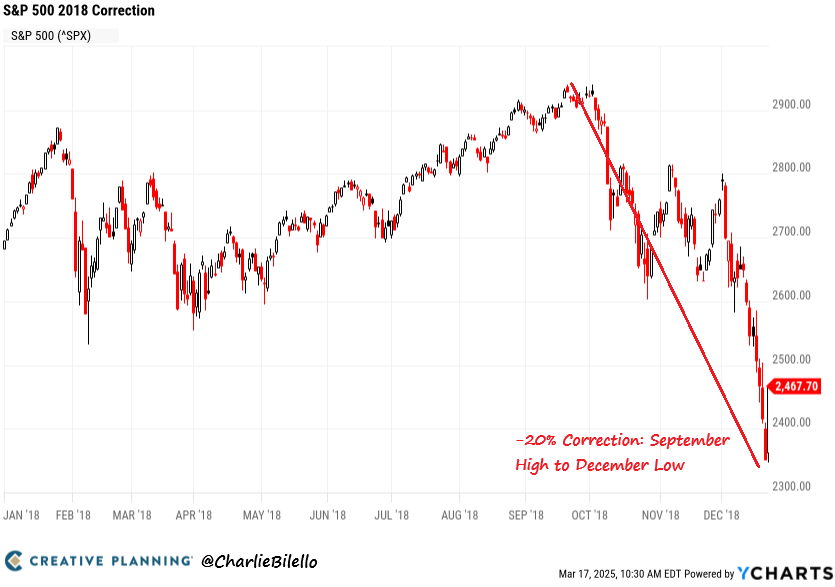

- 那麼,現在就有兩種路徑,一是庫存調整準備開始,股價已經開始反應 2026~2027 的景氣疲憊,按照前幾次庫存調整經驗,如 2011 年與 2018 年,標普和台股整體跌幅,約莫會在 2 成上下,這次跌幅大小,會奠定 2026 和 2027 年,下一波庫存循環的牛市漲幅有多高。

- 二是這次真的只是中期修正,完全就是反應川普的不確定性,川普反而拉長本輪的庫存循環,從原本的 3 牛拉長到 4 牛,也就是股市遲遲跌不到熊市,但也無法反彈,跌下去他就放利多,漲上去繼續打關稅戰,那麼我們的現金部位消耗,也算是參與了本輪回檔,等待幾個季度後,利空訊息鈍化,景氣持續緩牛擴張。

- 從主觀的景氣預判來看,我很難想像,去年 6 月就已經是景氣榮景期,那等於本輪牛市僅走兩年,且尚未等到景氣全面復甦 (傳產、美國 ISM PMI、OECD 領先指標),就要重新衰退了,但是投資最忌諱就是太多預判,最好就是依循原本就規劃好的策略。

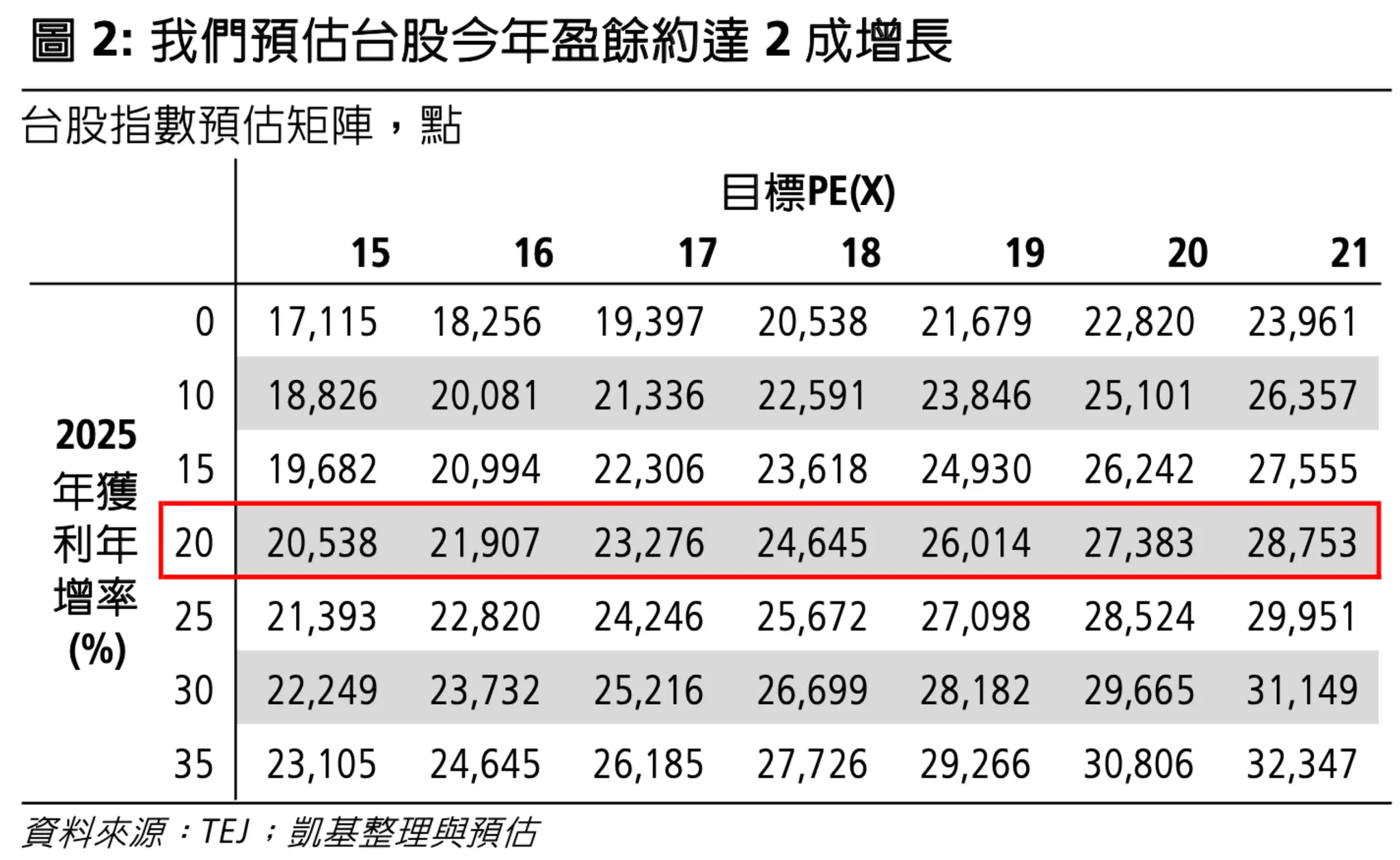

- 如果總結來說,依據當年度最高點跌幅,以及前瞻本益比換算,在台股本益比 15 倍以前修正停止,就是標準的中期回調,這時現金會恰好投完,並展開最後一波末升段,如果持續下修到 15 倍以下,那基本就算是進入庫存調整,這時就是動用債券部位抄底的時機了,就我的長期部位來看,兩成部位已經不算少了,應該很夠用。

- 美債追蹤:

- 這幾週債券資產表現不錯,美債、投等債部位績效拉大,根據聽友會計算,整體績效約在 6% 左右,加上每季度的配息,年報酬約 10% 左右,雖然部位僅有股市的四分之一,但也算是勉強沖銷了資產波動,過去幾個季度看起來最沒用的美債,反而發揮了一點效果,短期內看來都買不到債券了,未來幾個季度的重心,都在股市部位的投入。