2025/03/10

- 台美股追蹤:

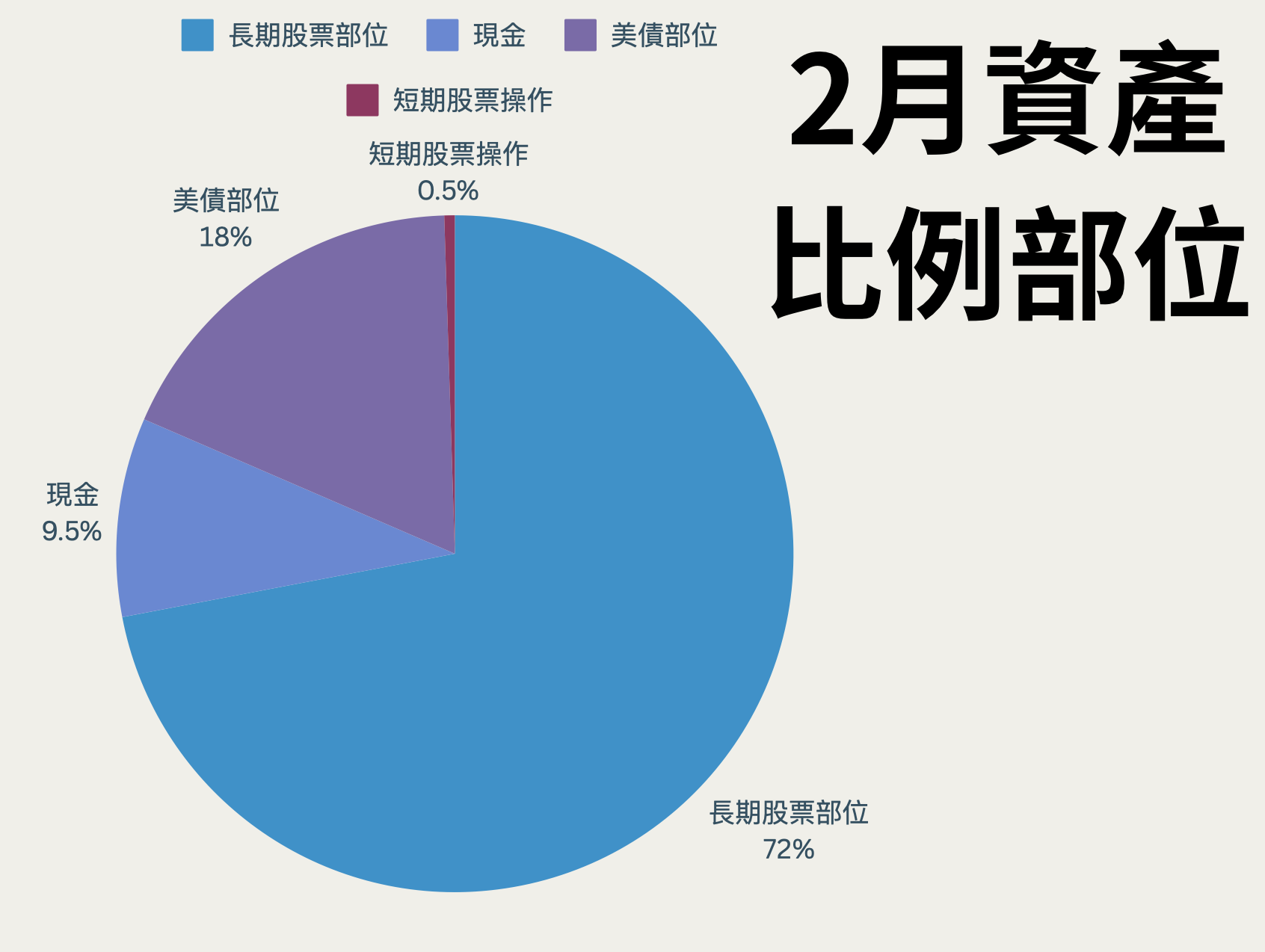

- 過去一週,美台股市都在做顯著的周乖離回檔,現在不管是從乖離率、情緒指標來看,基本都是悲觀時期,所以即便現在已經陸續進入景氣高位,我仍願意在這個時間點,充分消耗既有的現金部位,這些現金長期不動,也會被通膨吃掉,更何況我的債券部位隨著股市佔比萎縮,已經接近兩成,即便未來景氣回檔,也不太缺股市抄底資金,所以更願意這個時間壓低現金部位。

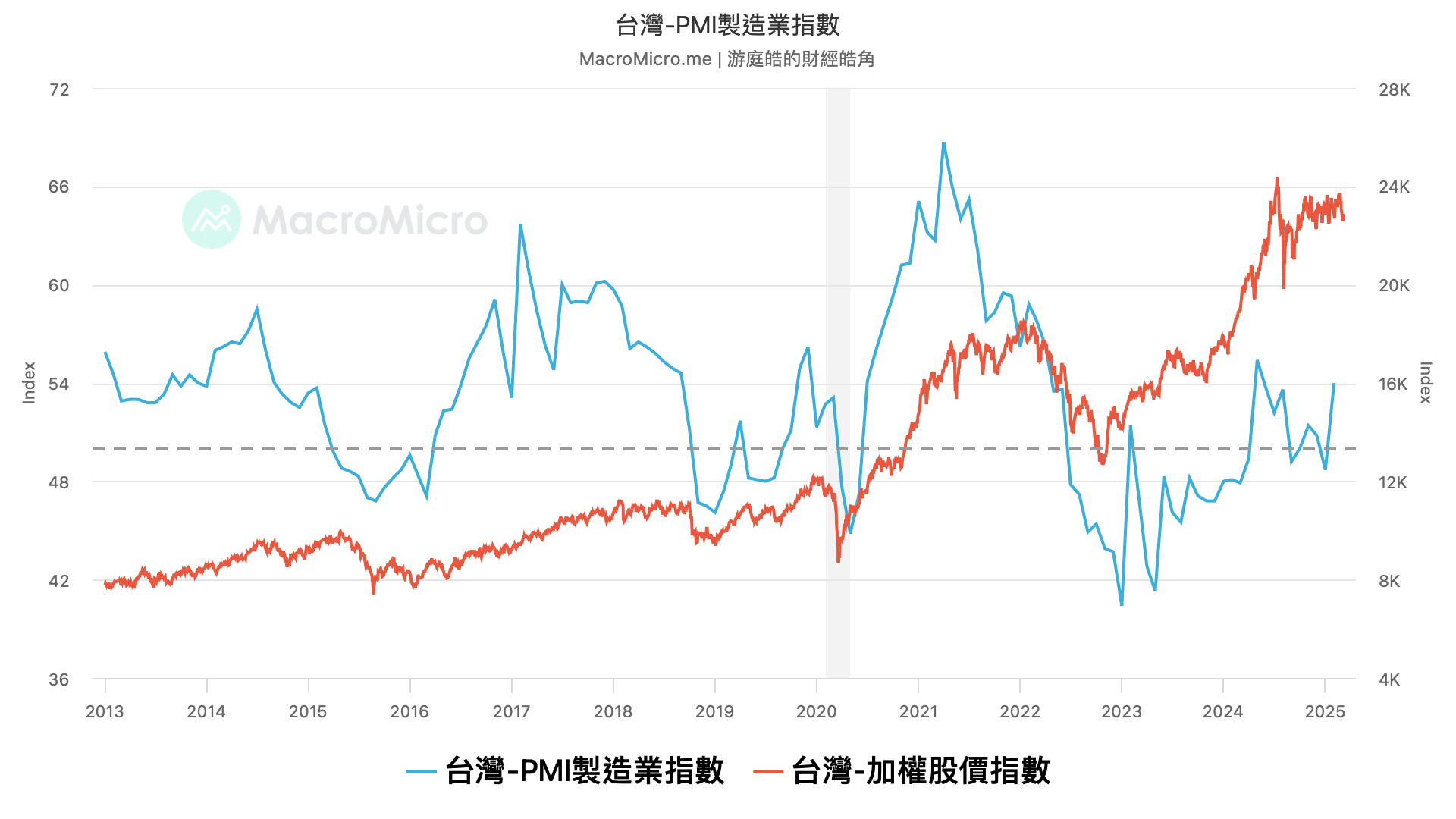

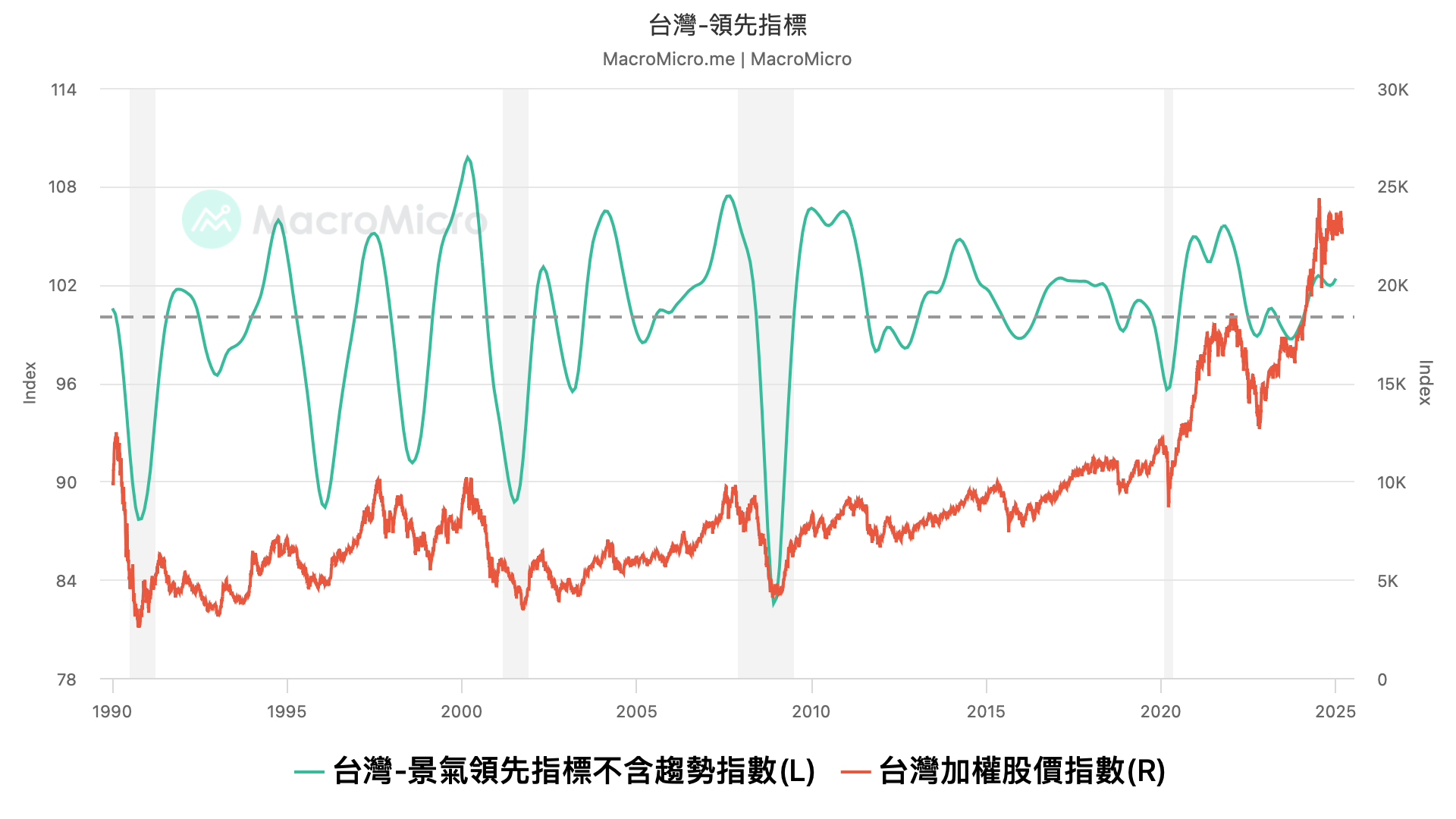

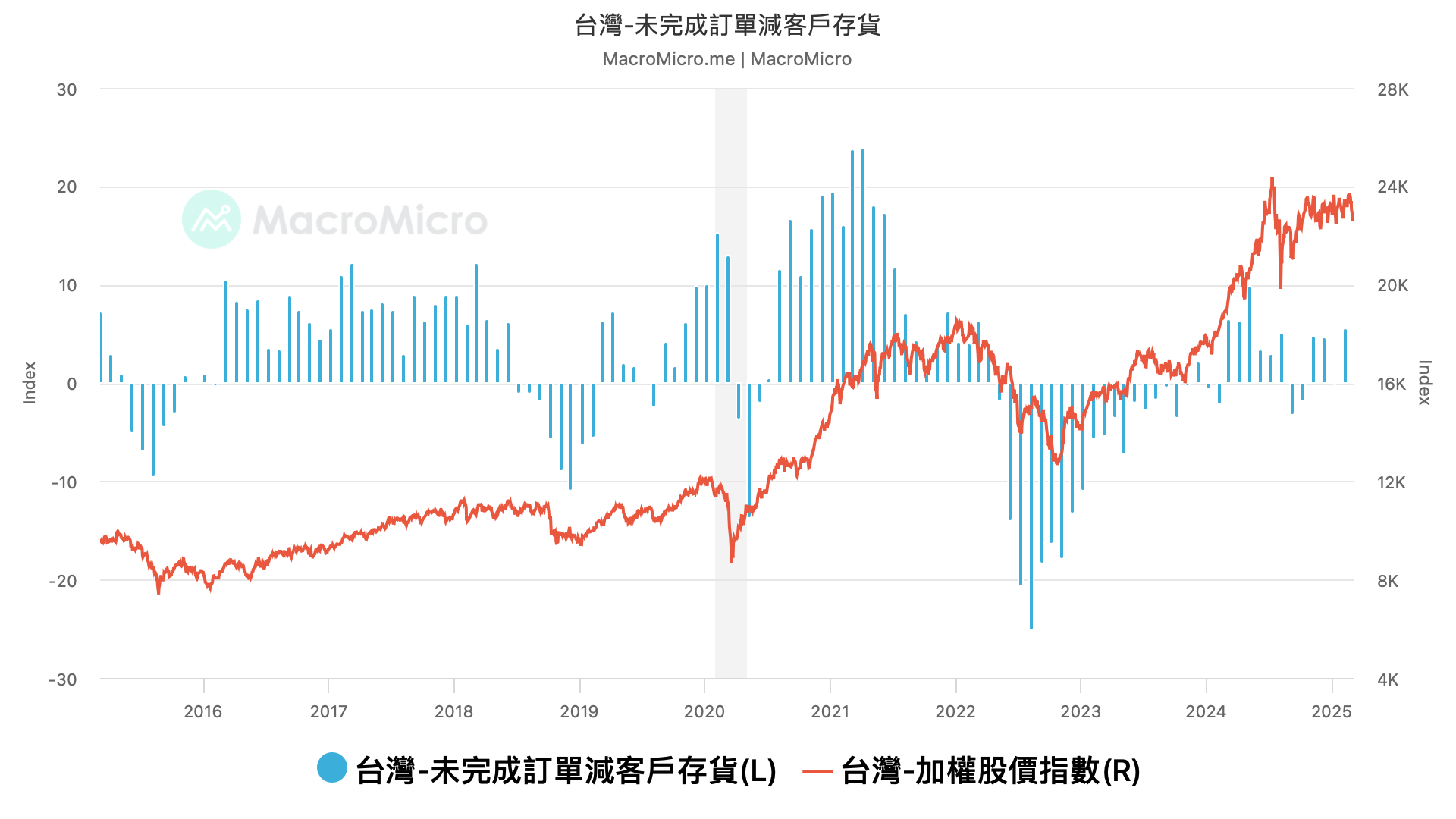

- 從主觀想法來說,我認為美國景氣沒有衰退風險,庫存指標也還未來到過往高位,如製造業 PMI 為 54%,距離 2021 年的 68%,2017 年的 63%,2014 年的 58%,有一段距離,何況過去經驗即便 PMI 高點見到了,股市也不會就此滑落,反而是晚一年後進入榮景期,庫存指標似乎還沒有發生重大改變,比如國發會領先指標居然最近上彎。

- 從客觀做法來說,則是要預設最壞情況,由於現在是第三年牛市了,就算庫存循環,真的提前在景氣沒有迎來榮景期時回調了,那麼剩餘的債券資金,就是在這波循環的資金佈建,如果非系統性風險 (2000、2008),那麼根據 2022、2018、2015、2011 經驗,跌幅兩成上下基本就是極限,只要規劃跌幅,準確投入資金,就可以成功買在景氣起漲點。

- 美債追蹤:

- 雖然美債過去一週也做了回檔,但相對今年以來高點,仍成功沖銷股市部位波動,也由於距離低點有一段距離,加上部位不小了,已經達到當時規劃的 20%,現在就是趁這波修正期壓低現金部位,美債沒有買入計畫。