2024/12/02

- 台美股追蹤:

- 過去一週隨著 SOXX 與 006208 持續回檔,我針對台股和費半適度加倉,一方面,過去兩個月現金部位隨著除權息和本業收入,的確上升不少,是時候壓一下現金部位,另一方面,這波週乖離陸續進入低水位,是今年少數低於 20 的時候,目前 006208 為 14%(週一大漲可能會攀升),SOXX 為 4.5%。

- 當然,近期領先指標的下彎,似乎有暗示庫存循環提前結束的訊號,但我在宏觀報告有細聊我對本輪指標的看法,簡單來說,就是景氣循環可能沒這麼快結束,所以這次回調,不買或小幅買入都可以,但沒有必要大幅出清持股或是大買。

- 沒必要出清持股,是因為手上債券部位並不少,如果未來股市提前庫存修正也不用擔心沒子彈。沒必要大買,是因為一方面景氣的確已經陸續進入高基期,加上 8 月那波修正時,買入成本價比現在低不少,這波乖離雖然也回調了,但價格比上一波高不少,沒必要買入這麼大的幅度。

- 當然,我還是期待有進一步末升段的推升空間,這陣子內資買盤其實也很強,自 2020 年以來,國際資金大幅調節台股,期間累計超過 2 兆元,然而,內資在此期間積極參與台股交易,成功抵禦國際資金對台股的壓力,那麼,未來會不會即便經歷庫存調整,也不會像前幾次的庫存循環,股價下修空間沒這麼大了?

- 這種看法感覺是有道理,但也要理解,隨著長期股價漲高,即便外資賣超增大,也並不一定會影響到外資績效,因為剩下的部位仍然在上漲,也許要習慣外資賣超成為常態,這也代表著,長期來說,美股吸引力仍然大於台股。

- 當然,今年費半雖然仍是正報酬,但是從高峰回檔幅度也算大,所以這段時間標普、道瓊頻創高,但是我的美股總資產並沒有跟上,不過,我仍然認為持有科技大盤,仍然是長期投資者最好的選擇,能夠不斷帶動美股創高的,肯定是跟生產力週期的科技股有關。

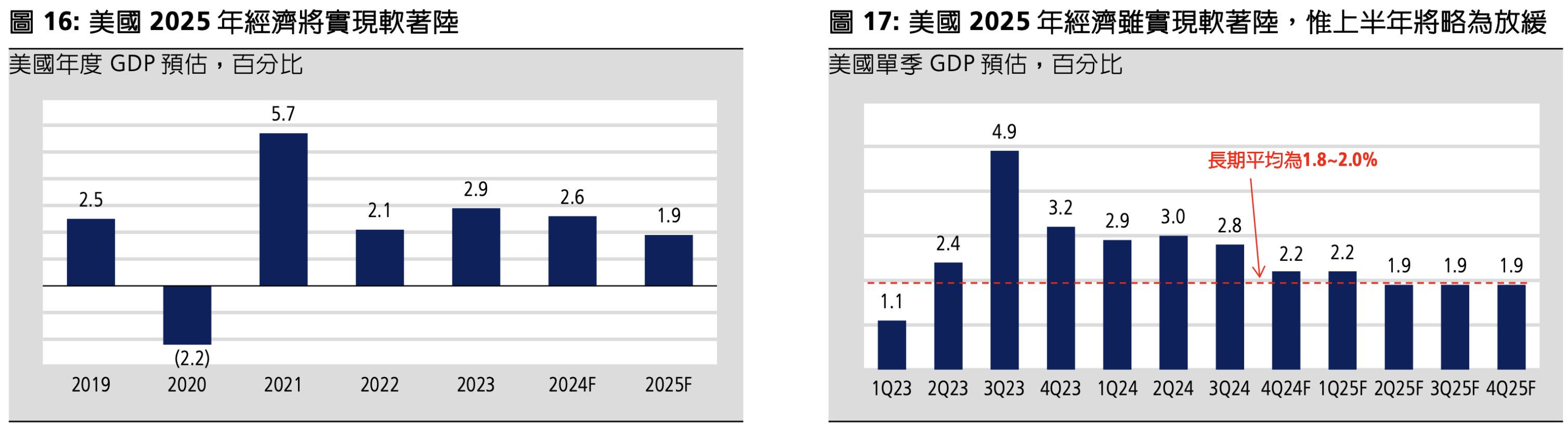

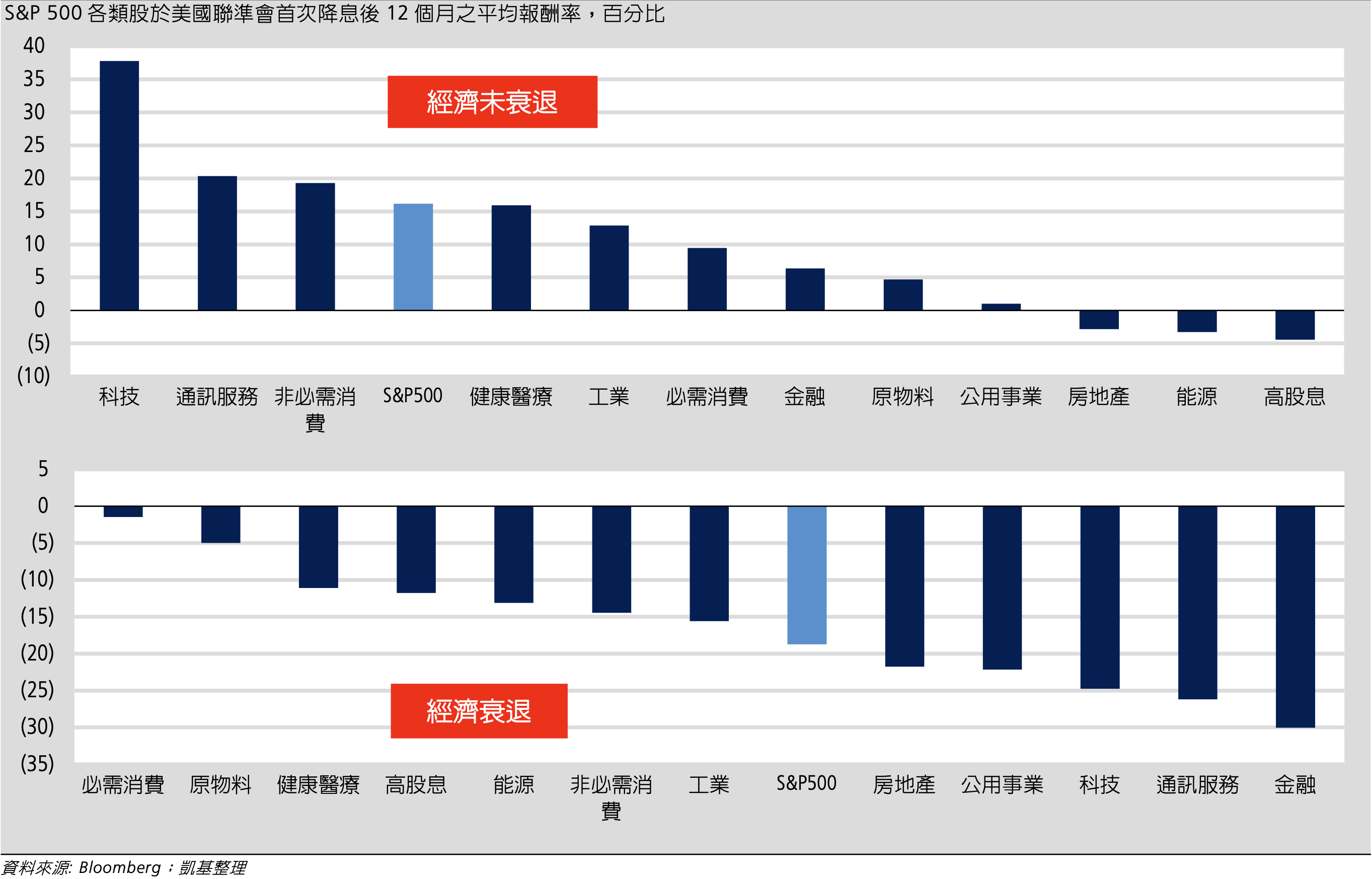

- 現在既然幾乎已經確認,明年將不會進入深度衰退,也就是避開硬著陸,基本也意味著,美股報酬有很大機率走第三年牛市,雖然不見得這麼剛好,從年初 1/1 一路走到年尾 12/31,但按照過往經驗,在經濟未衰退下,聯準會的適度降息,有望帶動資本市場的進一步繁榮,讓 2025 上半年仍有擴張機會,其中,各板塊報酬就以科技板塊漲幅最亮麗,所以,這也是我更偏向持有科技大盤的原因。

- 美債追縱:

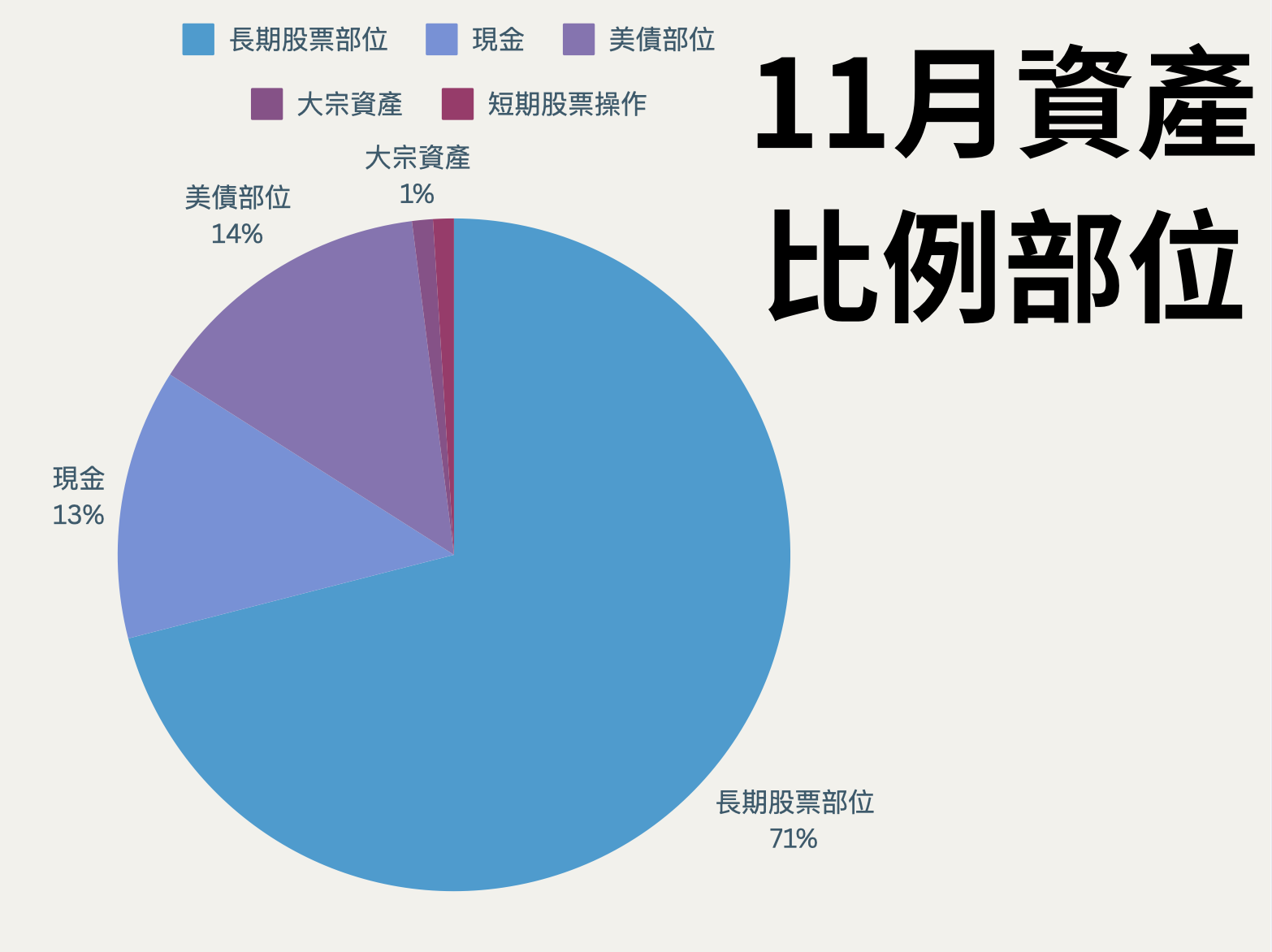

- 近一週美債價格也開始回穩,各類債券單周漲幅約 3~5%,由於短期漲幅過快,目前已停止所有長債、短債、投等債買入計畫。回看過去一個月資產部位,QQQ 與 006208 約有 2~5% 漲幅,SOXX 則是下跌 1.6%,債券小漲 1.5%,對於資產比例波動並不大,過去一個月,針對美債、費半、台股都有做佈建,稍微壓低現金部位,現金部位為 10%,美債部位上升至 15%,長期股票部位上升至 73%。