2024/11/04

- 美台股追蹤:

- 過去一週,美台股市都在回檔,費半週跌 4.06%,標普週跌 1.37%,那指跌 1.50%,台股跌了 2.43%,說實在的挺想買入,畢竟自從 8 月初修正後,乖離就在高位鈍化,搞得已經接近三個月買不了股,然而就算是跌最重的費半,週乖離也才到 59 而已,不要說中期回檔了,連乖離都沒回檔,只能繼續等待。

- 有些投資朋友可能擔心,如果再不回檔,接下來如果直接進入景氣末升段,來不及上車怎麼辦,我的看法是,回檔的機會總是有的,目前的回檔佈建有幾種方式,一種是直接針對情緒與周乖離指標買入,像是 8 月初 CNN 恐懼貪婪指數進入極度恐懼,同時周乖離大幅下滑時買入。

- 另一種則是股價本益比修正,也就是股價下滑或是 EPS 大幅攀升時,相關指標則可以用本益比、股淨比來做判定,不過如果從景氣指標來看,似乎只有在庫存調整的熊市,才有比較大的本益比修正,本輪牛市啟動後,能夠佈建的時機,基本只有中期回調的情緒滑落,但看不到那種超大幅度的本益比修正。

- 所以,我還是建議依循情緒指標,和乖離來決定是否要進場,如果真的等不到那就算了吧,依循指標總比自作聰明抓進出來得好,至於如果情緒終於回調了,但時間已來到 2025 年中,接近庫存循環尾段,短線上也可以適度出清。

- 比如在高乖離或情緒指數高位時調節,長線上如果手上現金和本業收入還很多,其實也大可不必離場,適度的每逢乖離回調參與市場,就算買貴了也沒關係,因為你也無法確定到底下一輪熊市修正,到底跌不跌的回來原本的買入點,只要有足夠且比重大的閒置資金,等待景氣下行就好。

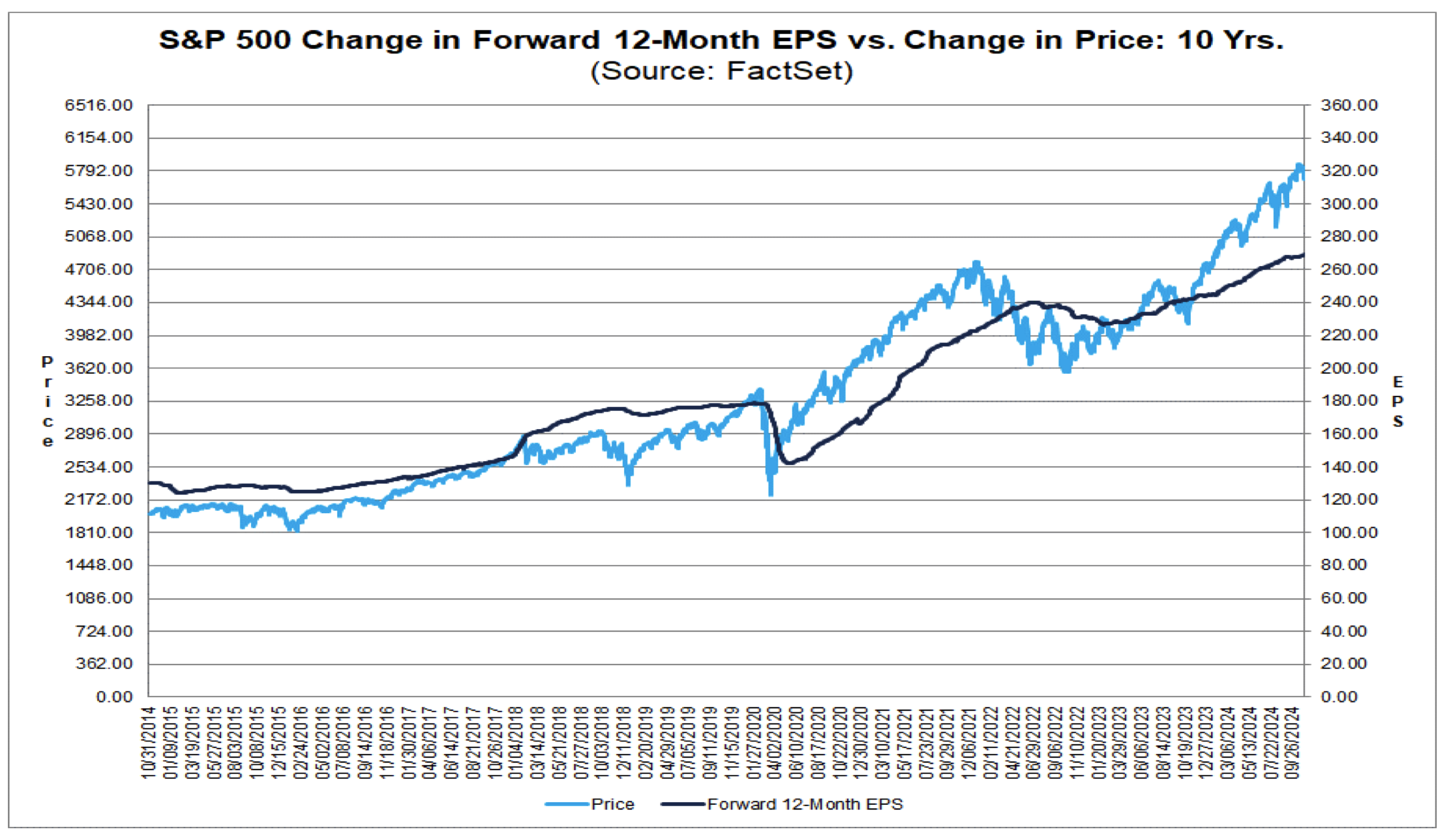

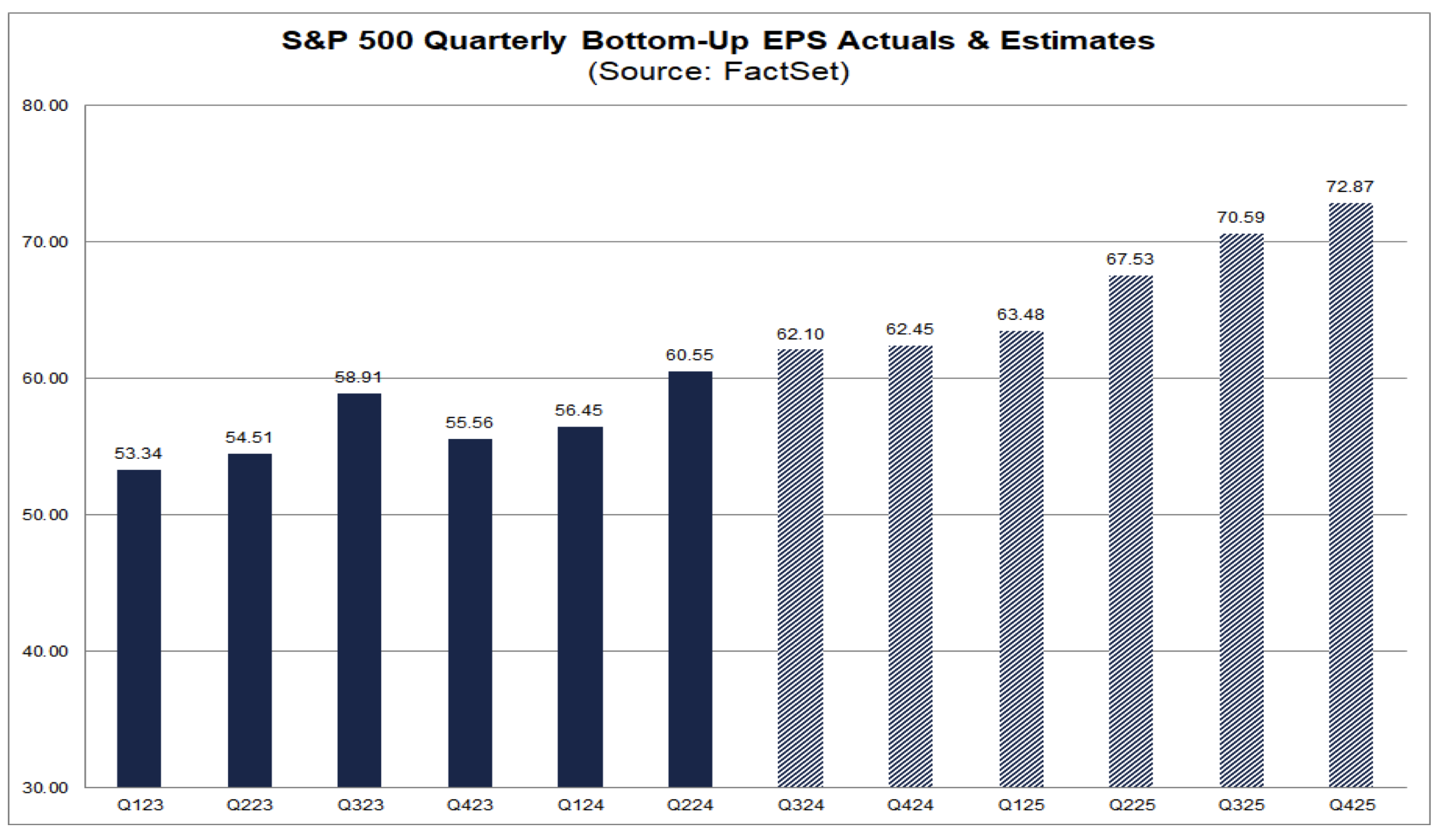

- 回過頭說,我對於明年股市會開始趨於謹慎,但對於經濟會相當樂觀,對股市謹慎是因為牛市來到第三年,對經濟樂觀是因為經濟總是落後股市一年,根據 Factset 推算,明年每個季度,標普 EPS 都將創高,讓我們看看本輪牛市可以走多遠吧。

- 美債部位:

- 債券真是慘不忍睹,一方面反映市場的不著陸定價,另一方面也反應大選後的通膨風險,價格幾乎已經貼回我的成本價,等於過去一整年,我真的只有領到配息,短債和投等債沒漲多少,長債則完全沒有帳面獲利。

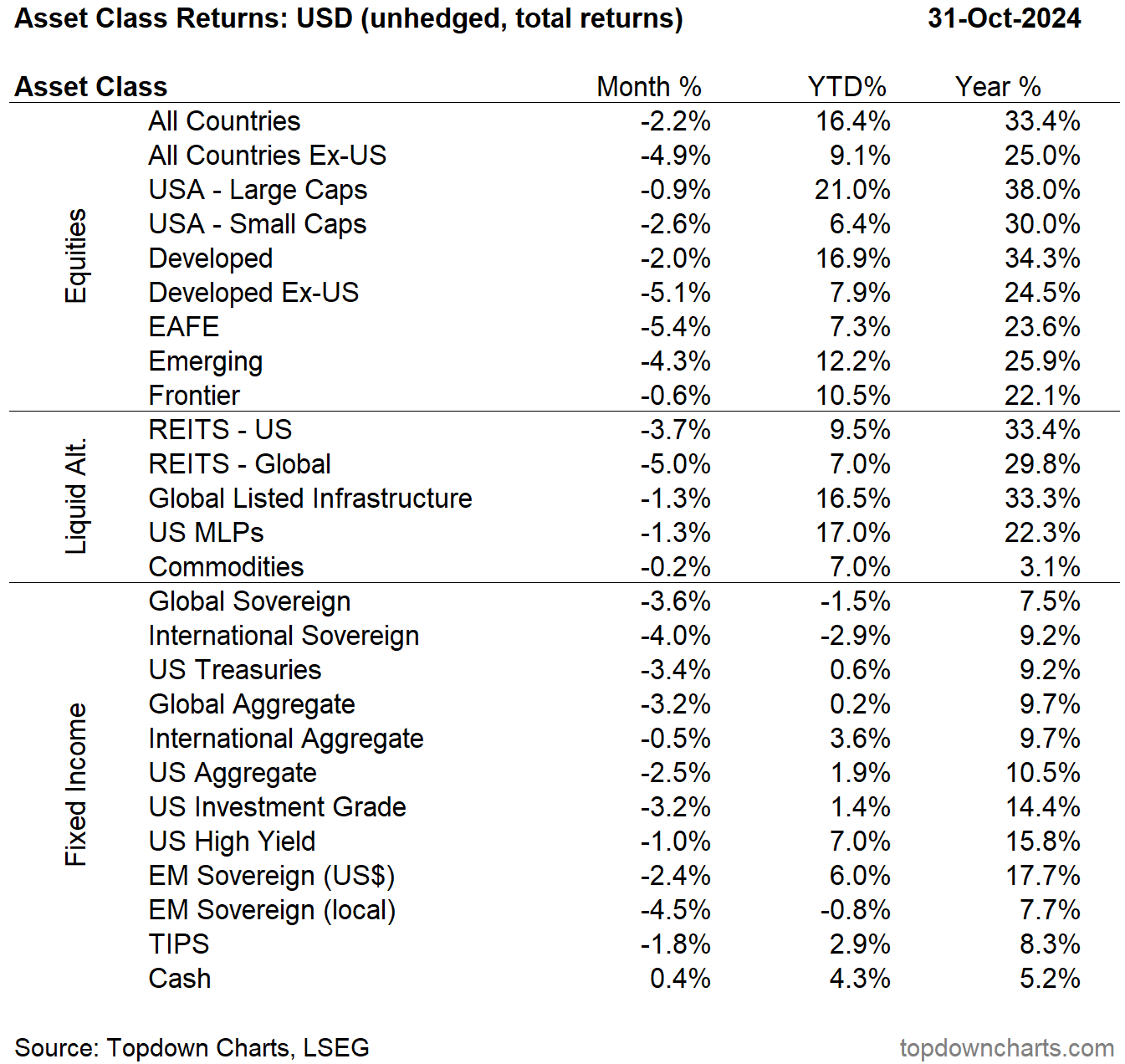

- 當然,如果回看今年前十月資產績效,全球股市平均漲幅月 7~21%,其中美股台股相當亮麗,漲幅都在 2 成以上,但是固定資產就處於有漲有跌,短中期國債與投等債、高收益債漲幅約 0~7%,長期國家主權債,跌幅則在 1~3%,所以做好股債配置,雖不見得影響今年亮麗績效,但今年債券部位的確是拖累總資產的關鍵,你問我後不後悔做了配置,我倒是覺得還好,如果沒有美債,8 月的資產波動恐怕會更大,我的心臟可能會不舒服。

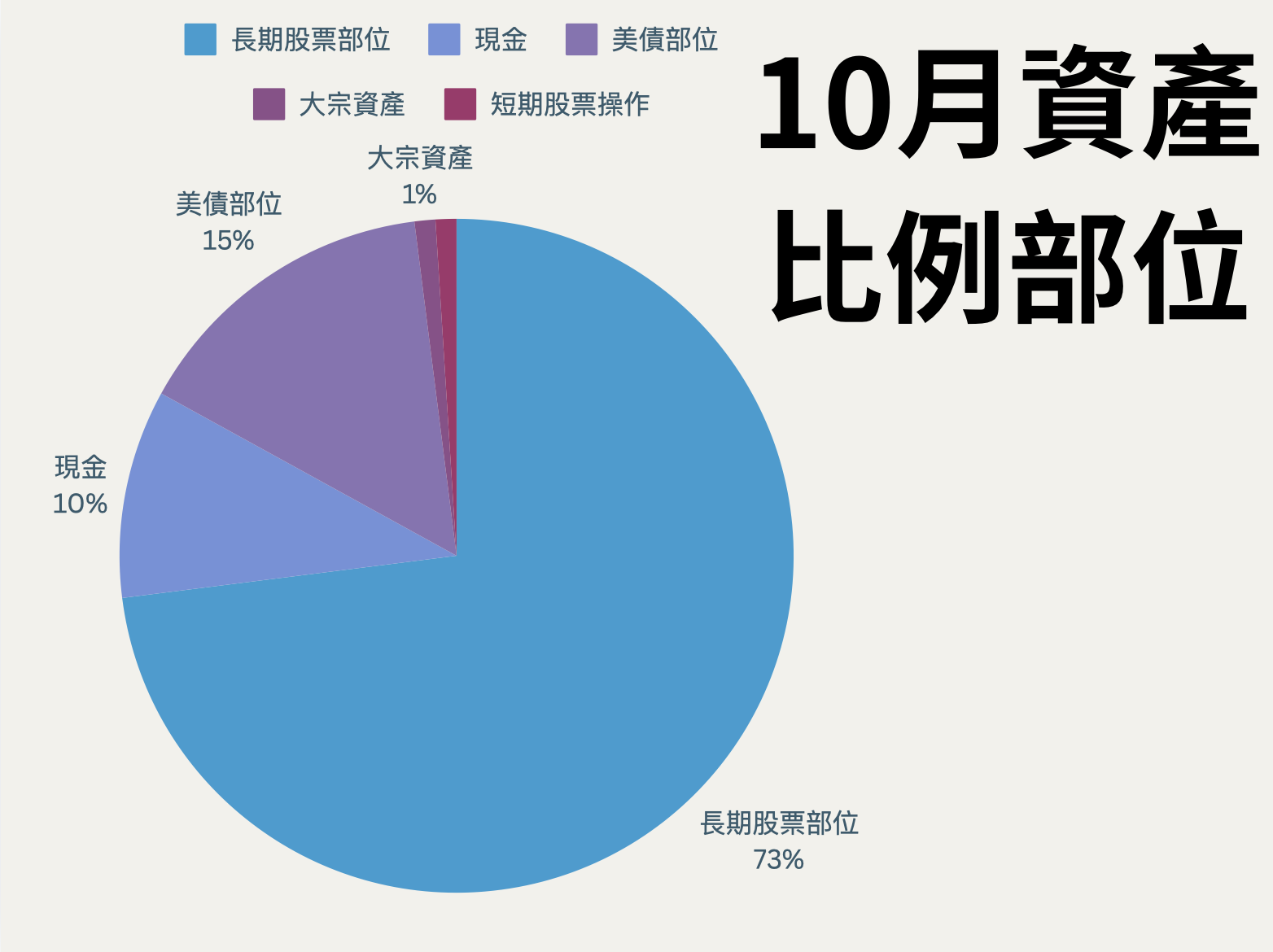

- 整體部位來說,雖然債券下跌,但是科技股跌更多,股市部位從 73% 下滑至 71%,美債則下滑至 14%,現金來到 13%,有點壓力,本業收入沒增加多少,但現金比例卻變高了,由於債券利率持續攀升,我又回補了些債券,壓一下現金部位。