2024/10/07

- 美台股追蹤:

- 回顧過去兩週,道瓊持續創下史高,但我的科技型 ETF 持倉績效卻止步不前,科技股至今仍受到相對承壓,從標普大盤重心來看,牛市仍在持續,如果真有最後的終端復甦,搭配非理性繁榮出現,科技股估值仍有近一步放大空間。

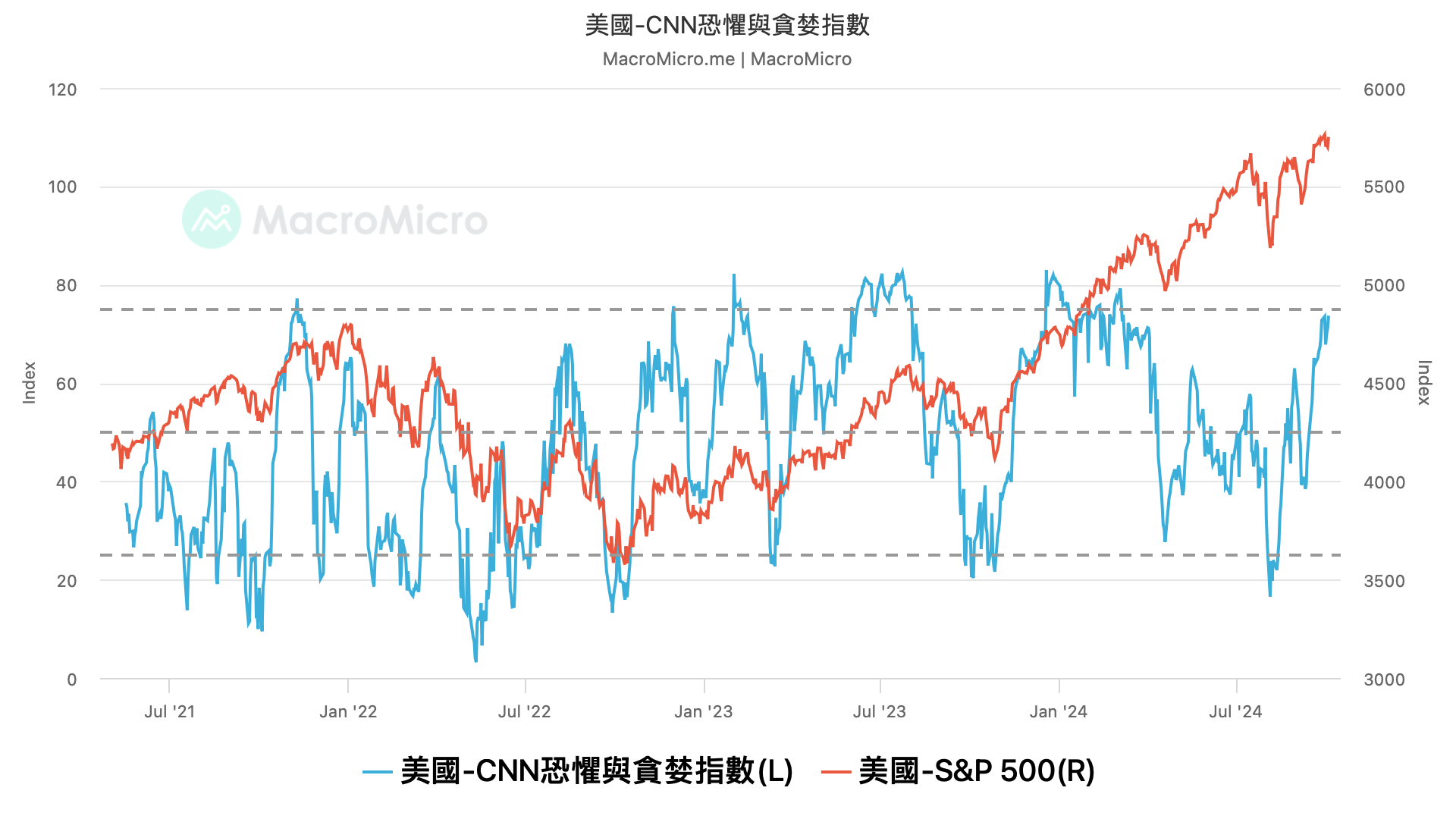

- 當然,短期內,乖離和情緒的確都有過度推高,從恐懼貪婪指數觀察,目前已經來到 73 的貪婪位階,情緒已經回到今年六月高位,再來是乖離拉抬,周乖離也來到高位 102,現在不管是短期或長期都不宜做任何買入。

- 如果從乖離指標來看,目前不管是從情緒或是價位,基本都離本輪修正低位有一段時間,如果從短期抄底角度看,8 月初抄的底,的確是適合離場的時機,畢竟現在乖離高、情緒也高,然而,如果是長期佈建者,成本價夠低,像我一樣主要從 2022 年底進場,我認為現在該做得頂多是預留現金,沒有出清持股的必要,因為週期投資者基本算是重倉投資,如果真的把大部位賣掉,依循下一次景氣週期循環再投回,不一定能夠所在這麼便宜的成本價。

- 這就好比,2022 的庫存修正,不一定回得到 2020 年的低點,2018 年庫存修正,不一定回得到 2015 年的低點,2015 年的修正不一定回得到 2011 年的低點,所以,我認為如果是長期投資者,現在該做的,基本是預留現金等待下一輪庫存循環,而不是直接售出部位。

- 債券部位:

- 這次隨著亮麗的非農就業數據開出,債券再度受到顯著承壓,短債跌幅雖不大,但長債的 TLT 單周跌了 3%,我反而持續佈建了一些部位,維持股債比例,這段時間股在的確達到了不錯的平衡,股市跌債市漲,債市跌股市漲。

- 不過,就如同過去我們的判斷,當經濟走勢偏向軟著陸,勢必會造成債券漲勢相對股市薄弱,重點還是在於資產配置,我相信當前的資產配置,最終能夠在下一輪庫存循環調整前,藉由債券部位配置,一方面累積足夠抄底部位,一方面又能領息抵抗通膨。

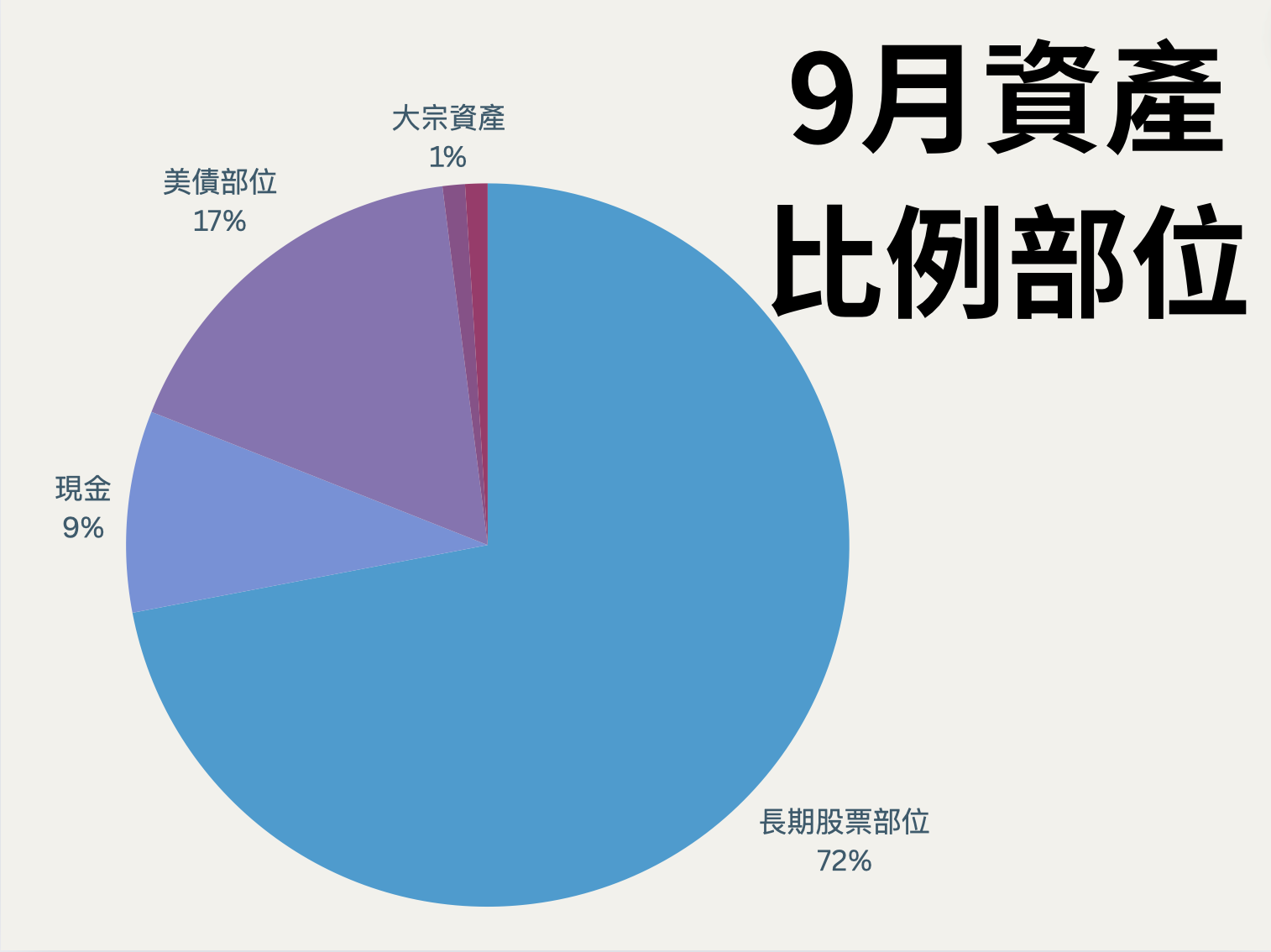

- 來到十月份後,目前資產比例中,隨著股市反彈債券回檔,股票部位持續擴大至 73%,債券則下滑至 15%,從在股債平衡邏輯來看,我過去一個月僅適度回補債券,如果以庫存循環角度來看,等於我在庫存循環的中段,持有了 74% 的股票,剩餘 15% 的債券,則是下一輪主要抄底的資金。