2024/09/09

- 美台股追蹤:

- 9 月美股持續回測,正當我以為乖離就這樣上去時,股市測底又開始了,希望本次低檔鈍化能夠久一些,像 2023 年一樣盤幾個月度,雖然過去一週,我的重倉科技型 ETF 跌很重,但仍然沒有加倉,主因來自於目前還未跌破前波低點,當時我投入了不少資金,所以任何接下來的加倉,都是依據跌幅來配置,而不能僅單純根據乖離來做佈建。

事實上,目前依照美股大盤標普 500 來看,自高點跌幅僅有 5%,過往的經驗是,中期回調會進入長期整理,會讓標普跌幅擴大到 15~20%,費半納指則會來到 30%~40%,並且在修正結束後盤整幾週,確保市場情緒低迷,這輪下殺主要都是殺過去漲高的半導體股,所以本輪庫存循環,雖然佈建成本低,但獲利回吐也是最快的。

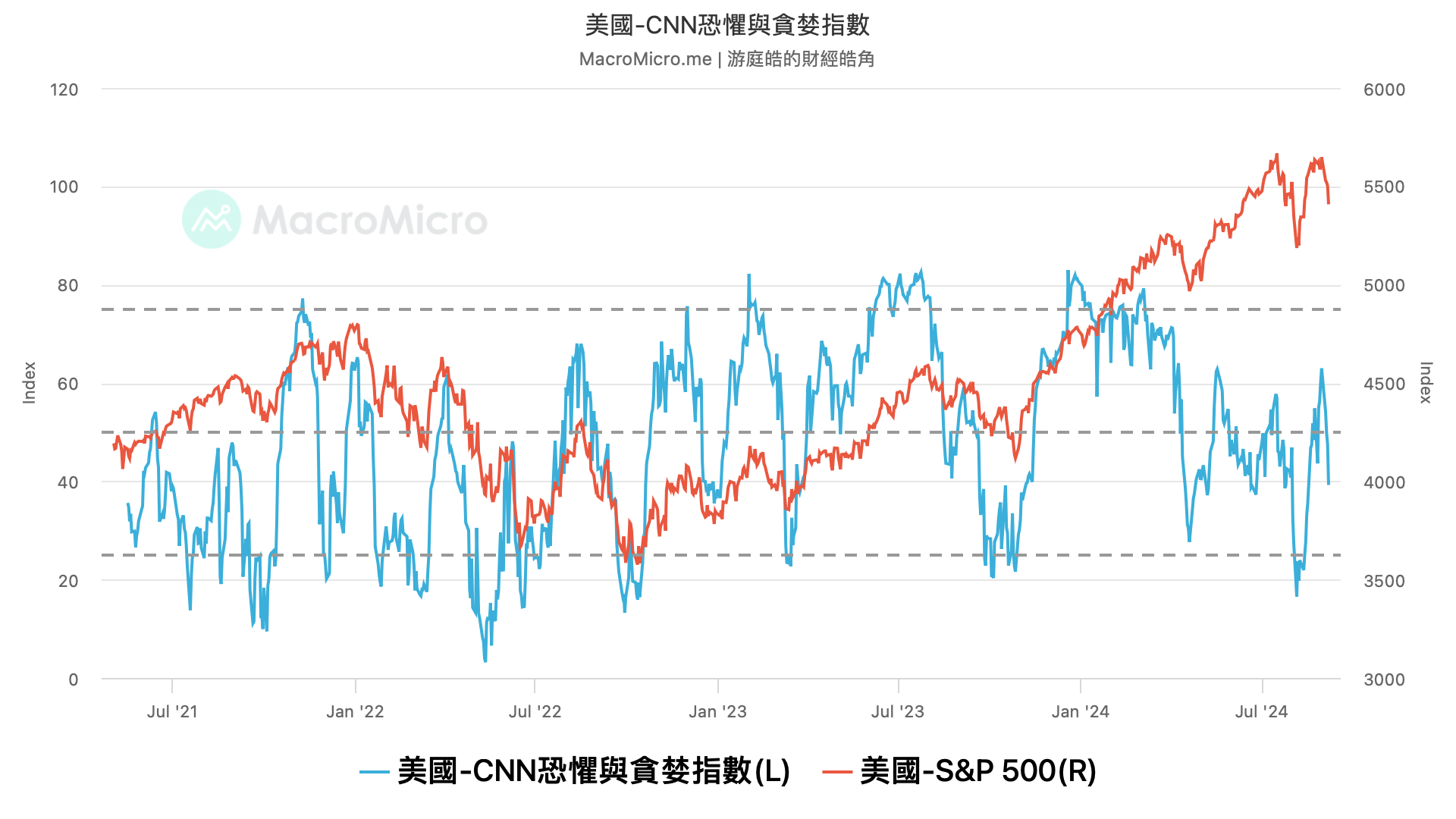

事實上,目前依照美股大盤標普 500 來看,自高點跌幅僅有 5%,過往的經驗是,中期回調會進入長期整理,會讓標普跌幅擴大到 15~20%,費半納指則會來到 30%~40%,並且在修正結束後盤整幾週,確保市場情緒低迷,這輪下殺主要都是殺過去漲高的半導體股,所以本輪庫存循環,雖然佈建成本低,但獲利回吐也是最快的。- 從市場情緒看,又從過去的樂觀轉往悲觀,CNN 恐懼貪婪指數回測 39 的悲觀情緒,這是好事,如果能夠在悲觀情緒盤一個季度,我相信市場籌碼就會乾淨許多,當然,有投資朋友認為,如果我的判斷失誤,或是認為景氣即將走疲,即便不衰退,都有可能提前進入庫存修正,就像 2022 年的下行期一樣。

- 那麼,你的確可以在市場樂觀時做適度調節,即便是在 2022 年,也經常出現貪婪指數高於 60 的樂觀反彈,或者,你也可以像我一樣,在中期調整期,嘗試著壓低現金,一旦遇到衰退,脫離原本的預期判斷,就把到時漲高的債券售出,成為新一輪的抄底資金,高手贏在配置,而不是贏在預測,過去幾個季度我對債券配置的用意,就是要在景氣擴張期進行風險對沖。

- 台股部分,也由於未破底,目前暫不佈建,目前已經做了相對大的回調,前瞻本益比從高點的 21 倍,下滑至 17 倍,雖然還略高於均值,但只要在這個位階盤越久,基期就會越低,週期投資者不缺時間,盤整越久,越有利於資產價格的評價與基期。

- 美債追蹤:

- 過去一週美債上漲 3.18%,勉強沖銷了股市的波動,佔總資產比例部位也不斷放大,這就是過去幾個季度股債配置的作用,雖然當時配置了不少債券,喪失了更多股票部位的績效創高,但股市回撤時反而可以讓資產波動度降低。