2024/08/04

- 台美股追蹤:

- 本周美台股市殺聲隆隆,費半一週跌了 9.8%,自高點跌了 22%,那指周跌幅 3%,自高點跌了 10%,台股 006208 周跌幅 2.29%,跌幅高達 14%,下跌速度相當快速,也讓市場情緒快速降溫,尤其在台股交易量急縮,看起來大家都在觀望。從週乖離來看,那指和費半週乖離都已經進入負值,台股則是 11,這是去年 10 月以來的最大回調。

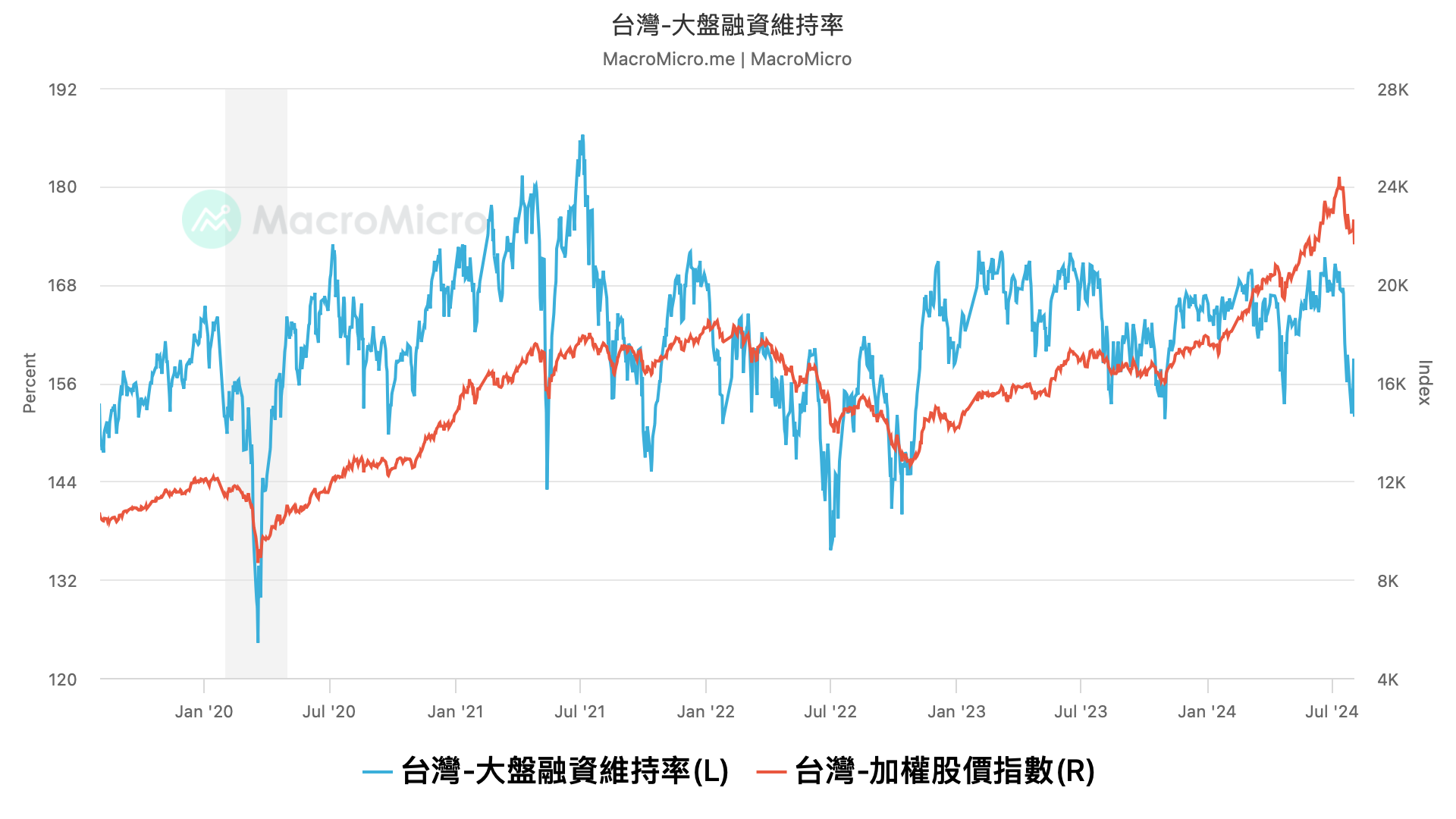

- 從市場情緒看,像是 CNN 恐懼貪婪指數、VIX 指數,都來到了短期相對極值,貪婪指數下滑至 27,同樣是去年十月份以來最低,VIX 則是上揚至 23.38,甚至回到 2022 年的高位,台股大盤融資維持率也下滑至 151%,雖然不至於到 2022 年下半年的斷頭潮,但大家的槓桿也的確降很多,許多高槓桿散戶已經被掃出場,有可能出現短期的反彈。

- 所以,如果景氣仍在上行,這段時間就是標準的中期回調,關於我對短期就業數據引發衰退的看法,放在新的會員影片,這邊我想分享的是,為何不在指標出現高位跡象時,就離開市場呢?

- 這是因為,每次我自以為高位進行的調節,大多時間都買不回來相等的價位,既然我還有本業收入,且由於今年以來股市回調次數過少,手上現金相對多的情況下,我並不害怕股市大幅下跌,事實上,就算再發生一次外部性衝擊,比如新冠疫情,我都有把握有足夠的現金可以面對大盤重跌三成、四成的狀況,這是因為成本價夠低的保護,加上有足夠的債券部位可以變現,作為抄底資金。

- 美債追蹤:

- 隨著降息預期發酵,加上經濟隱憂預期,導致十年期公債殖利率快速滑落,我持有的長天期公債 TLT 和公司債 00720B,績效皆創下今年來新高,尤其長債 TLT 一個月漲了 9%,雖然績效離大盤仍有一段距離,但在本輪恐慌性殺盤中,沖銷了部分資產波動風險,這就是過去幾個季度進行股債配置的用意,但除非有現金抄底或急用需求,債券的出脫時間,最好等到衰退已經發生,聯準會進入緊急降息後。

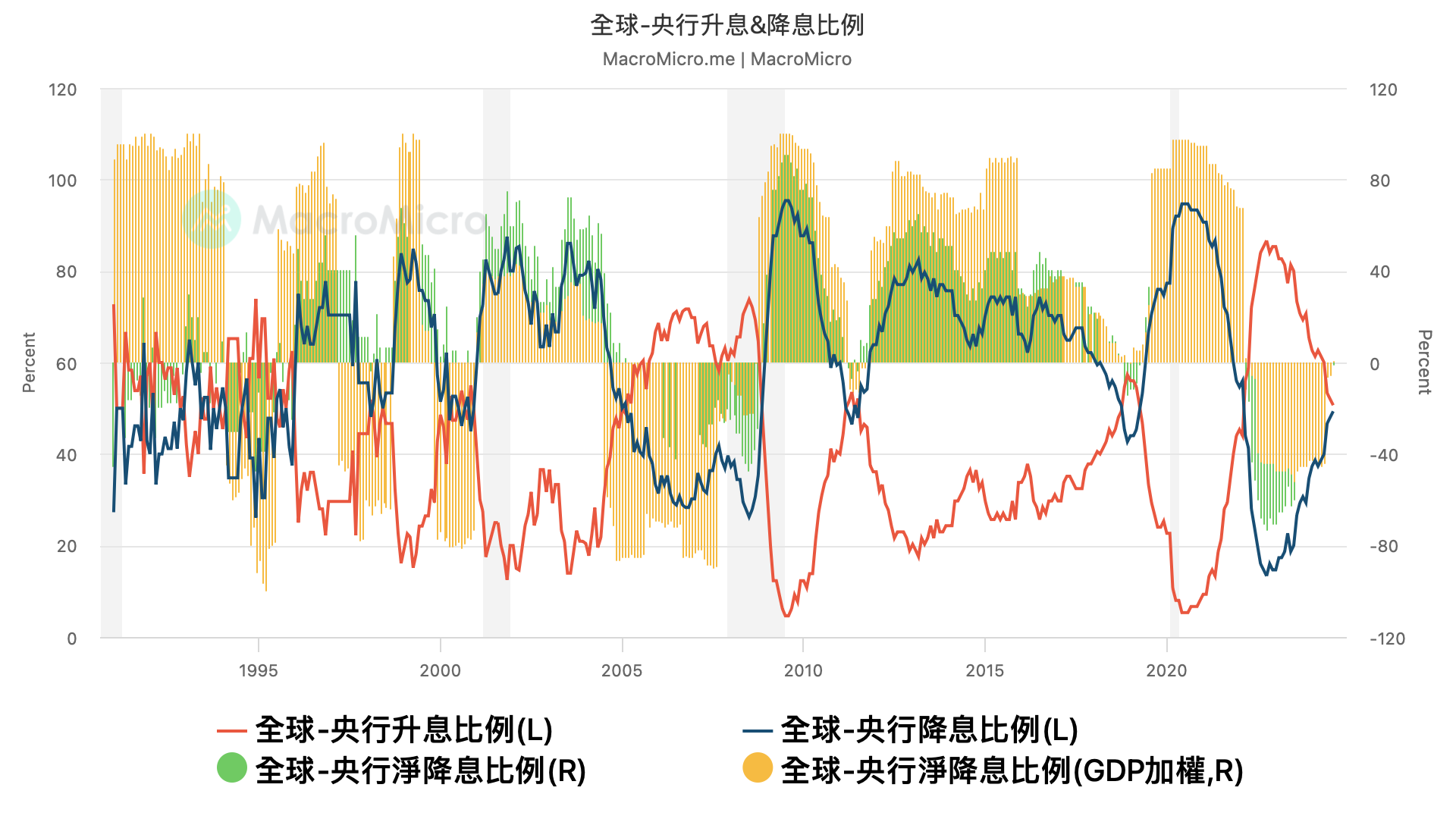

- 目前全球央行升息比例已經從 2022 年的 9 成,下滑至 5 成,隨著央行降息比例大於升息比例,債券的主升段就會因此展開,到時如果股市真有顯著衝擊,急需資金抄底再售出也不急。所以,週期投資的用意,就是確保任何資產都買在相對低位,確保在股市或債券回調時,有更強的忍受回調能力,如今股市獲利雖在回吐,但股債資產都是正報酬,反而有更多長期投資的動力。

- 統計八月初資產比例,由於美股與台股市值的大幅蒸發,股票部位大幅削減至 70%,現金上升至 11%,美債則因市值膨脹上行至 16%,不過要注意的是,資產比例的變動大部分是由股市市值蒸發所導致的。

- 在操作層面,過去兩週我基本沒有對債券多進行佈建,反而是開始針對台美股市進行中期佈建,依循著乖離與跌幅設定投入幅度,我的計畫是,在股市修正的這段時間,要確保把現金部位比例壓回到 10%以內,確保在迎來末升段時,不要有過多現金,如果我的判斷失誤,本輪就是景氣最後高點,跌幅遠超出原本設定預期,那債券部位就成為我後續的銀彈,但我目前還不打算運用債券資金。