2024/06/24

- 美台股追蹤:

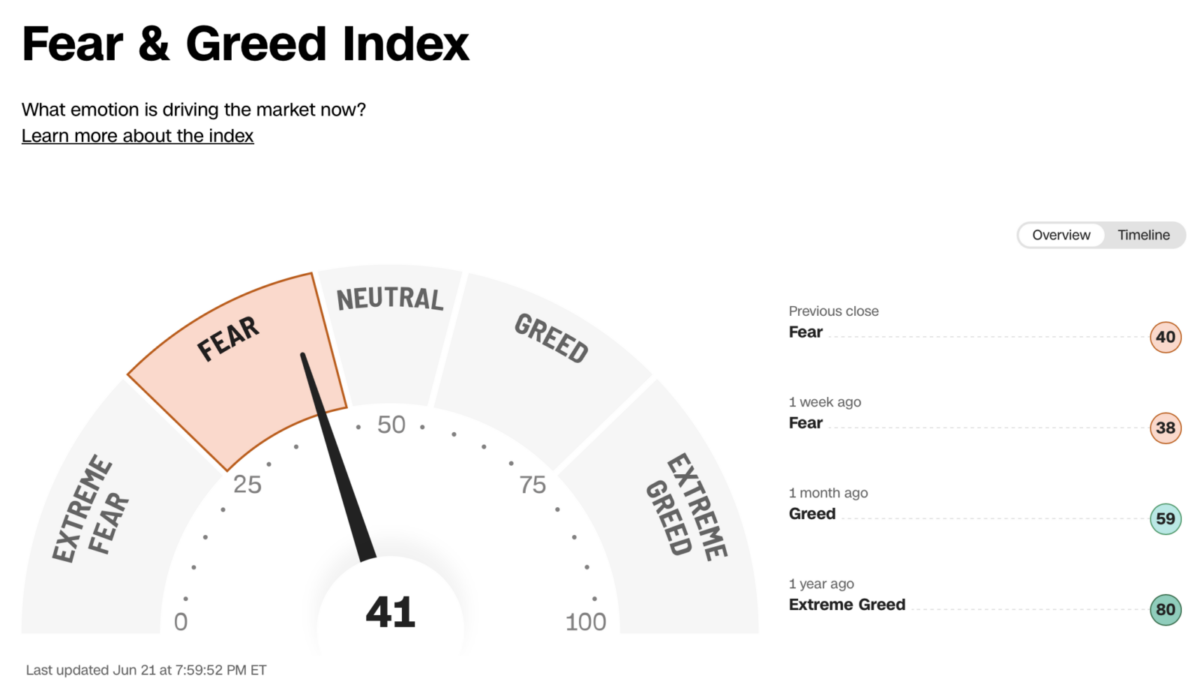

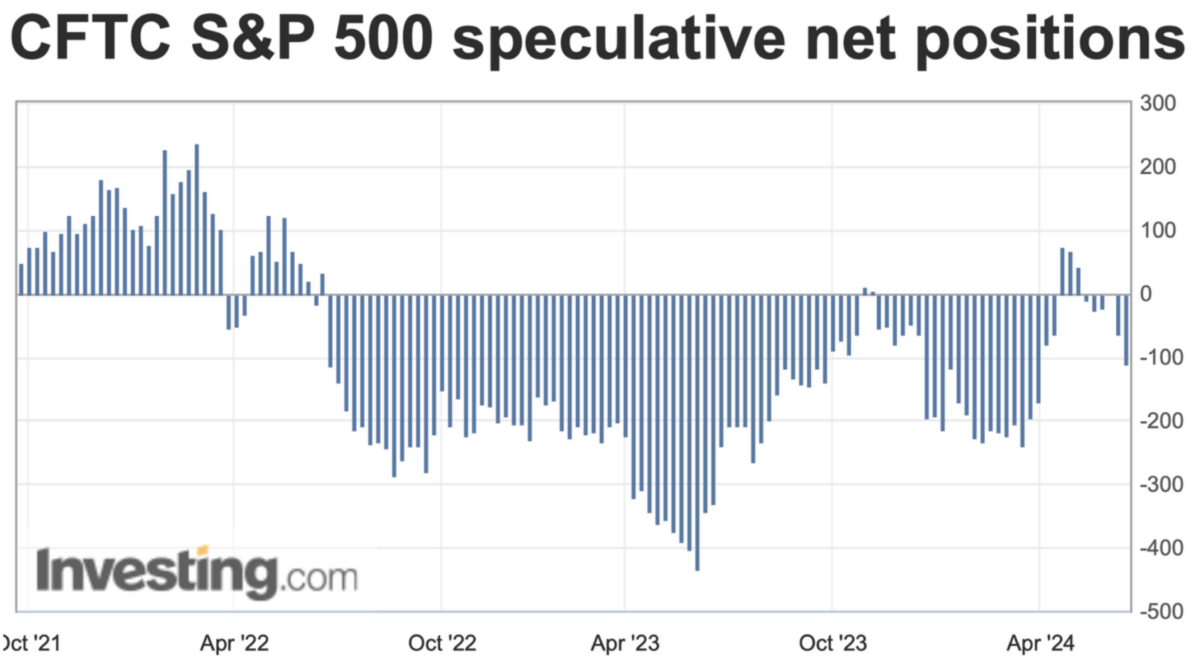

- 過去一週美台股票部位仍再創高,隨著台美製造業 PMI 陸續回到 50 以上,市場終於相信景氣已經完全進入擴張格局,不過,這是否代表市場情緒已經全面過熱,我認為是沒有的,不管是從 CNN 恐懼貪婪指數,還是 CFTC 小標普淨持倉,都還看得出來市場過去是擔心衰退,現在是擔心漲太多,擔心從未消失。

- 那麼,我會至少待到什麼時候呢?過往的經驗是,情緒指標只是短期乖離高低的操作指標,我們必須要看到景氣的確有拐頭下彎時,才有必要開始擴大現金部位,等待抄底,或是進行適度調節。

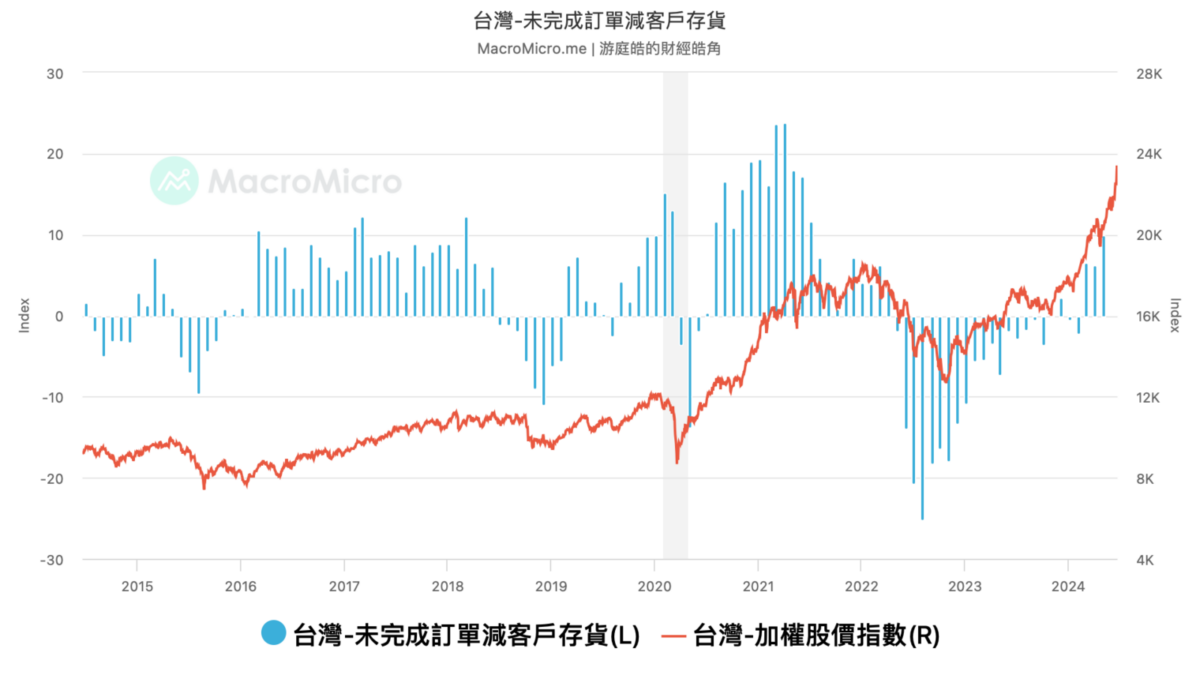

- 以未完成訂單減客戶存貨指標觀察,這項指標在 2021 年末時就已經見頂下彎,但股市卻還再創高,所以的確有下跌風險,2018 年中旬,指標也開始提前轉為負值,但股市卻仍於高位震盪,這項指標我相信可以作為重要判斷要件。

- 目前的這項指標,年增幅並未像 2019 年或 2021 年那麼高,也不像 2016~2018 年那段緩牛格局,怎麼看都像是剛剛從 2022、2023 的衰退期漸漸復甦,所以,即便股價不斷看到新高,但今年還是相對安全的,點位不是判斷股價的唯一標準。

- 所以,我的看法仍然沒有改變,今年下半年的策略仍然是坐穩車上,等待再一次中期回調的出現,盡可能把現金部位壓回到 10% 以下。

- 補:周一股價大幅下跌,不過不管從週乖離還是日乖離,都仍在高檔,目前並沒有立即增持意願。

- 美債追蹤:

- 這週美債波動相對平淡,也沒有特地加倉,有些會員朋友曾詢問,關於債券資產,雖然沒有持續大跌,但也盤了好一陣子,會不會後悔沒有把債券資產全部投入股市?說真的是後悔過,但投資就是這樣,今年看空的後悔做空,空手的後悔沒買,有買的後悔沒買夠,買夠的後悔沒歐印,歐印的後悔沒去信貸,信貸的後悔沒去借高利貸,人生永遠都在後悔。

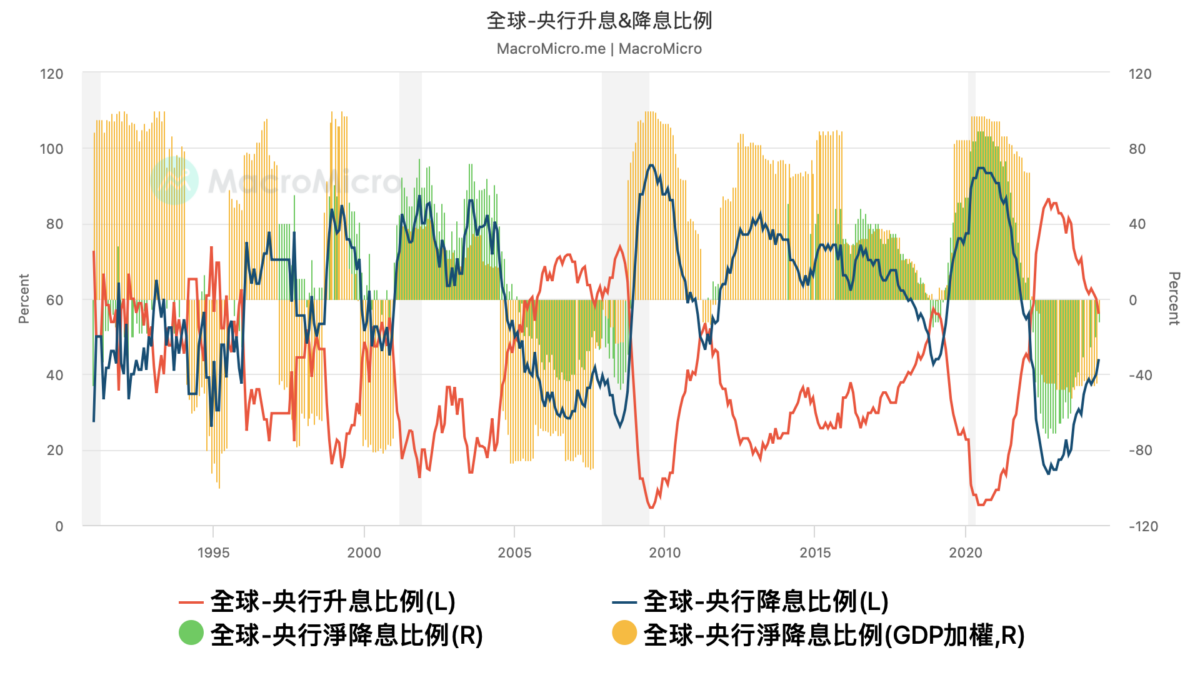

- 這時候就要回去省思購買美債的用意,很明顯是為了穩定資產波動度,同時依據利率週期見頂後的長期價格推估,隨著歐央、加拿大央行,正式進入降息格局,全球升息與降息央行比例即將黃金交叉,通常交叉後就是主升段的真正來臨,目前仍在醞釀階段。

- 當然,雖然如果把債券部位全投入股市,今年總資產報酬率可能會更高,但這種比較明顯沒用意,因為當你全入股市後,就會想為何要買 QQQ,為何不全歐印 SOXX,買了 SOXX 後,又會後悔為什麼不單壓輝達,所以,只要堅定自己的投資策略即可,週期不會結束的,即便我認為景氣仍在擴張格局,但總有一天熊市還會再來,我做的資產配置,可不想因為一次預判錯誤就大受衝擊。