2024/03/04

- 美股台股追蹤:

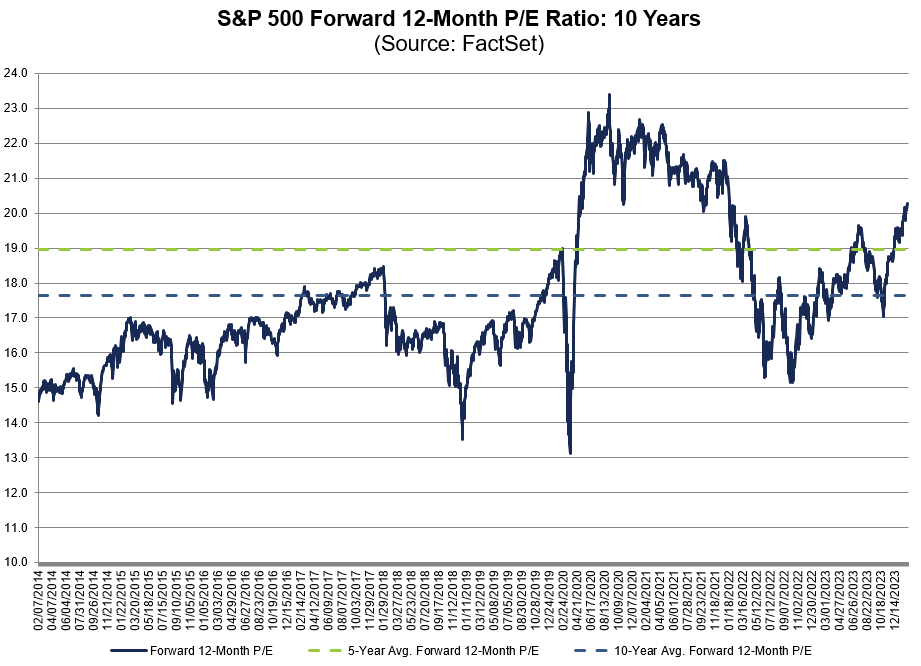

- 美股再創新高,獲利持續奔跑中,完全沒有任何佈建機會。過去一週 QQQ 周漲幅 2%,SOXX 周漲幅 6.8%,006208 跌幅 0.24%,看得出來,美股波動相對劇烈,帶動績效持續創下新高。目前的確乖離和本益比都在大幅推高,像是 SOXX 已經長達四個月保持高乖離,美股本益比也從 17 倍飆高至 20 倍,但仍然沒有達到極端泡沫的程度。

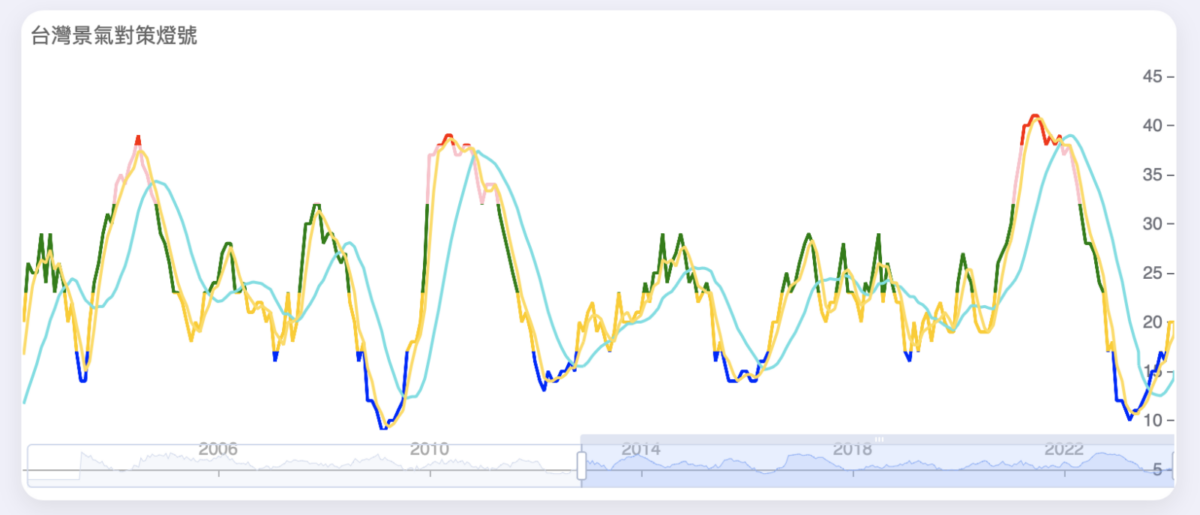

- 回看台股,雖然漲幅不高,遠輸給美股,但從景氣位階來看,仍然有相當大的漲幅空間,以下表景氣信號燈看,雖然股價可能已經在反應主升段,但景氣仍在初升段的位階,只要沒有到綠燈以上,基本都沒有任何下車的可能性。

- 美債追蹤:

- 美債過去一週波動不大,從長期架構來看,仍然於低位週期整理中,即便已經暫停升息,但按照目前景氣的強勁復甦,接下來的預防性降息,也不會到非常驚人的漲幅,加上縮表進程仍然充滿不確定,公債很難一路上漲,更容易在緩漲格局。

- 有些會員朋友問,現在暫停升息了,是不是遲早會停止縮表呢?

- 其實,兩著其實是有連動的,但前後時間可能拉得相對長,聯準會的貨幣政策正常化,主要包括利率正常化和資產負債表正常化 (也就是縮表)。雖然這兩者的決策過程是獨立的,但它們之間並非沒有關聯,也存在一定的次序。

- 總的來說,利率正常化主要取決於經濟基本面 (如增長、就業和通膨) 和金融條件;而資產負債表正常化則主要取決於存款機構的準備金需求。從歷史經驗來看,這兩者的啟動、暫停或結束時間可能會有所錯位,但在大多數時間裡,它們的方向是一致的,所以說,聯準會一旦開始降息,大概率也會進入到縮表行列,因此,聯準會在降息前,市場有時會預期過度,價格可能回反覆震盪,但從降息的那一刻起,基本就奠定著債券正式進入主升段,而多頭能夠走多久,則取決景氣多久進入下行週期。

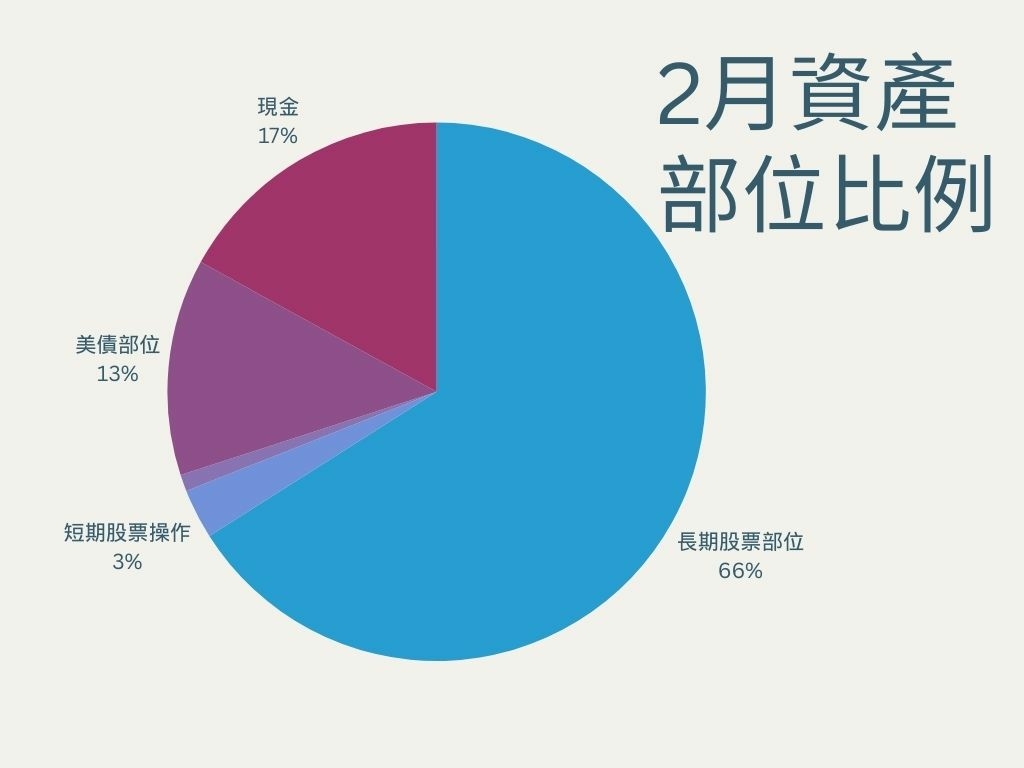

- 回過頭看,雖然過去債券回檔時我積極進行佈建,但由於股價漲幅太快,加上台幣走貶,目前以美元兌回台幣計算的總市值,股市比例再度放大,增速遠遠超越本業收入和債券部位,長期股票部位佔比高達 69%,債券部位 12%,現金部位 16%。