2024/01/22

- 美股追蹤:

- 很可惜的,這波還沒有等到足夠的乖離回調,美股就創下史高了,目前我持有的兩大科技型 ETF,QQQ 與 SOXX,績效也創下本輪佈建以來新高。

- 由於自聽友會以來,我都沒有再買入美股,成本價基本沒變動,QQQ 本輪熊市以來平均成本 276 元,當前績效 52.6%,SOXX 本輪熊市以來平均成本 353.5 元,當前績效 70%,事實證明,今年最大風險就是抱不住,隨著股價衝高,越來越多會員朋友經常會私訊詢問出場時機,從景氣循環角度來說,目前企業才剛剛進入復甦期,消費甚至才剛進入谷底,目前這個階段沒有極端泡沫破裂的風險,只有適度估值回調的可能。

- 換句話說,現在聊出場時機根本還太早,當然這並不代表投資朋友有買房、大額支出需求必須延後,至少現在這個情況,作為週期投資者的我們,績效基本早已遠遠跑贏大盤,因為每次我們都買在乖離低點,所以即便需要做部分獲利那也 ok,因為不會有虧損問題,我因為仍有本業收入,去支付房貸或其他必要開銷,基本沒有出清獲利了結的壓力。

- 當然,有些會員朋友會擔心,短期內乖離快速推高,本益比又快速膨脹,就算景氣真的在復甦,可能光是本益比的回調就會很大,科技指數波動又大,到時又虧損怎麼辦,首先,這不正是我們採取週期投資的主要目的?因為我們都買在景氣與乖離低點,以 SOXX 舉例,過去幾輪的主要佈建點,會分別在 2023Q3、5 月,2022 年 9 月、5 月,買這麼低就是以防本益比修正,心理承受衝擊太大。

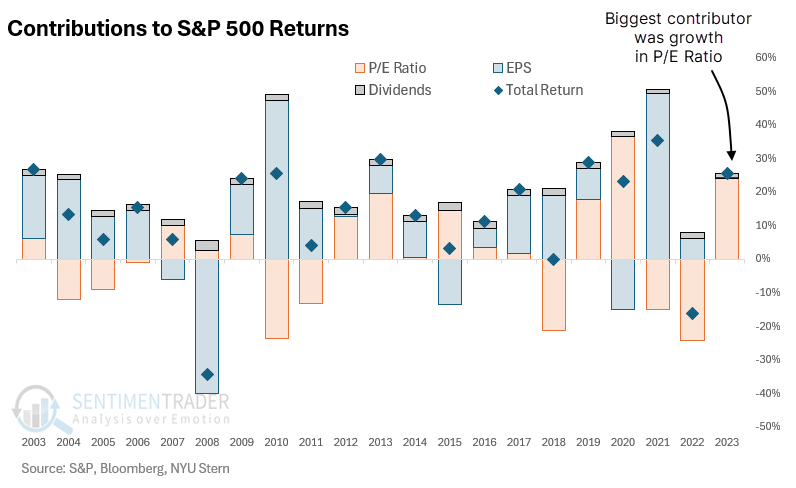

- 再來,去年其實美台股獲利並沒有到非常好,大多數股價的推升,來自橘色區塊的本益比,也就是對今年的獲利展望預期,當市場認知到今年企業的確獲利會創史高後,會又引起更近一步的本益比推升,中間有時會適度修正 (乖離回調),這是一種良性循環,一直維持到泡沫破滅,而從目前經濟數據來看,市場並沒有出現如同 2021 年景氣大好、全面樂觀、獲利創高的那番榮景,市場上還是有大量利空,對經濟衰退疑慮、企業違約率等等擔憂這種利空因子,都有助於市場在半信半疑中成長。

- 美債追蹤:

- 所以,現在對我來說,沒有擔心獲利出場的問題,目前我擔心的,反而是現金水位上升過快的問題,由於已經三個月沒有進行大量資金投入,加上去年下半年至今年年初,現金股利大量發放,導致元月份現金水位稍微變多,好在股市創高的同時,債券終於跌了,雖然乖離回條幅度不是特別大,但我也再度佈局一些 TLT,嘗試拉高債券佔整體資產市值比重。

- 這邊要注意的是,很有可能我在沒買任何資產的狀態下,股市佔總資產比例快速上升,這是因為股票市值膨脹的速度太快,所以我反而要加買一些債券來平衡資產,本週我又佈局了美債,同時間我也購買了一些國內發行的美債 ETF,主要長天期美債的 00687B 為主,一方面 TLT 部位金額已大,雖然我購買的目的是為了資產平衡與對賭利率反轉,但當股息越來越龐大,預扣稅反而有點不划算。

- 當然,如果是為了風險對沖,我其實不建議在台股買過多的海外商品,因為我購買美國資產的用意其實是在規避台灣風險,雖然在國內買海外債券,看似是規避台幣資產風險,但國內金控一樣受兩岸風險的影響,所以讓投資朋友參考就好,甚至如果是小資族,應該投入科技型 ETF 即可。目前 TLT 本輪熊市以來平均成本 92 元,當前績效為 2.1%。

- 台股追蹤:

- 台股一樣很可惜,雖然我在週三大跌時順手低掛幾張 006208,雖然有成交一兩張,但對總資產來說微不足道,原本以為台股可以有原本以為台股可以有較大的乖離修正,結果跟美股一樣,一下就跳上去了,看來未來幾個季度,對我來說最大的困難,應該是現金水位的調控了。