2023/11/20

- 美股美債追蹤:

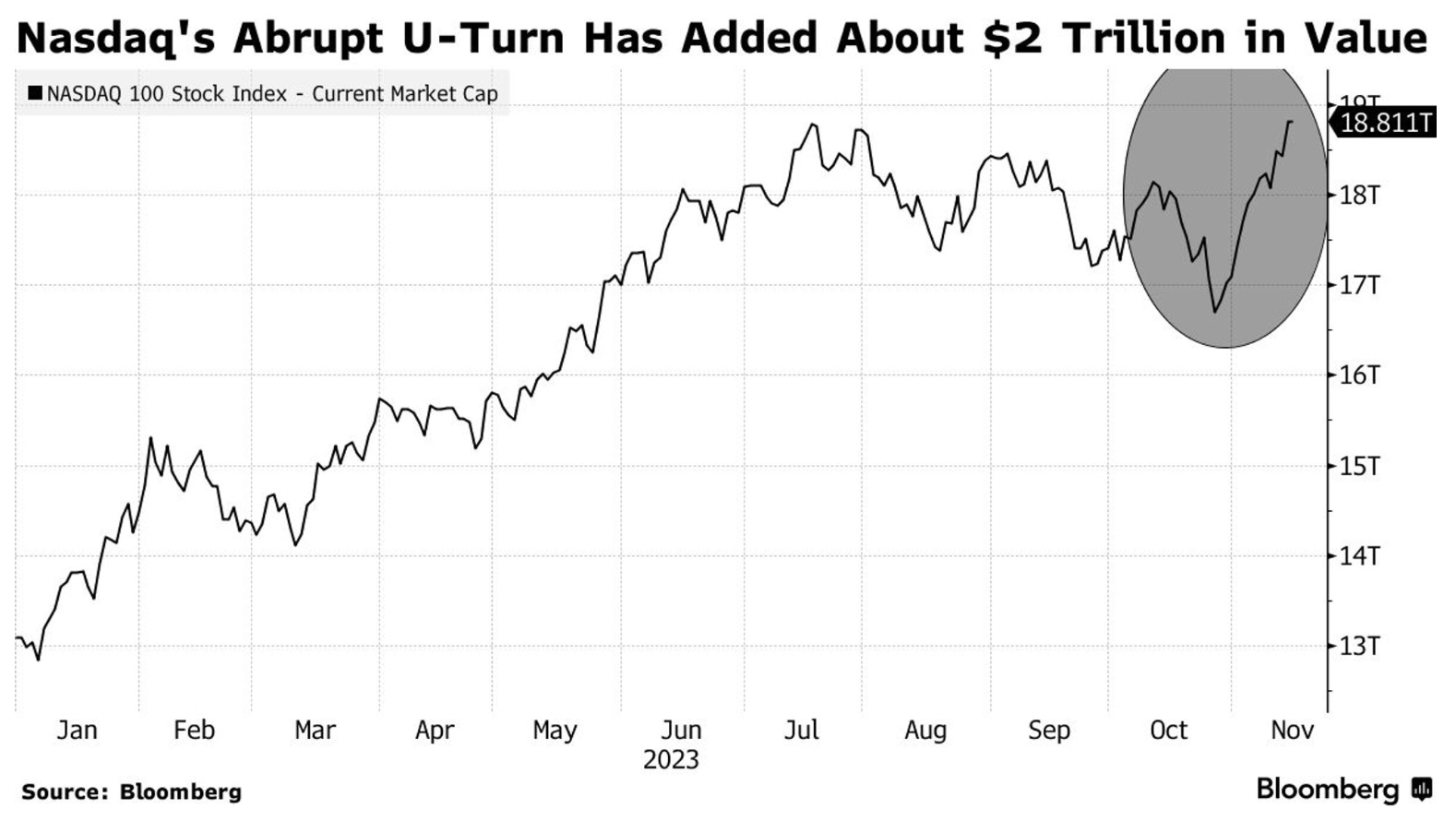

- 過去一週,我持有的 QQQ 與 SOXX,分別續漲 2% 與 4.2%,績效持續拉開,事實上,以 QQQ 所追蹤的那指 100 來看,光是 11 月份漲幅就高達 10%,一舉收復 8 月以來的所有跌幅,中期修正結束了。

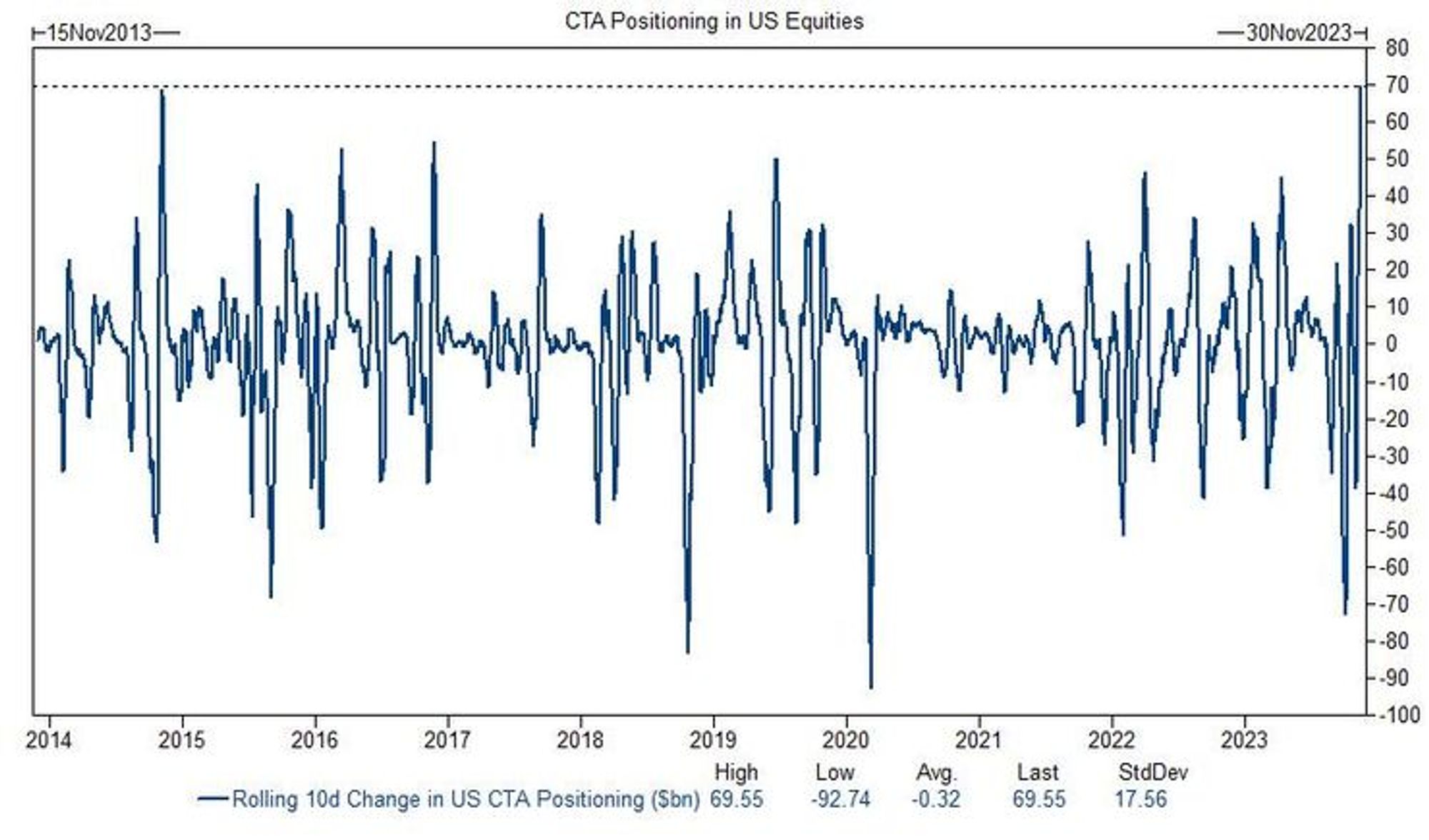

- 當然,這不代表股市就會一路扶搖直上,短期內,不管是情緒還是乖離,都有過度拉高的跡象,隨時都有機會降溫。首先,標普 Put Call Ratio 來到 0.48,創下了近半年的新低,賣權已被嘎到全線崩潰,美股 CTA 期貨水位,在短短兩周內將追漲至從淨空單 70%,追漲到淨多單 70%,為 2015 年來新高,其他像是乖離與 AAII 情緒指標皆來到高檔區。

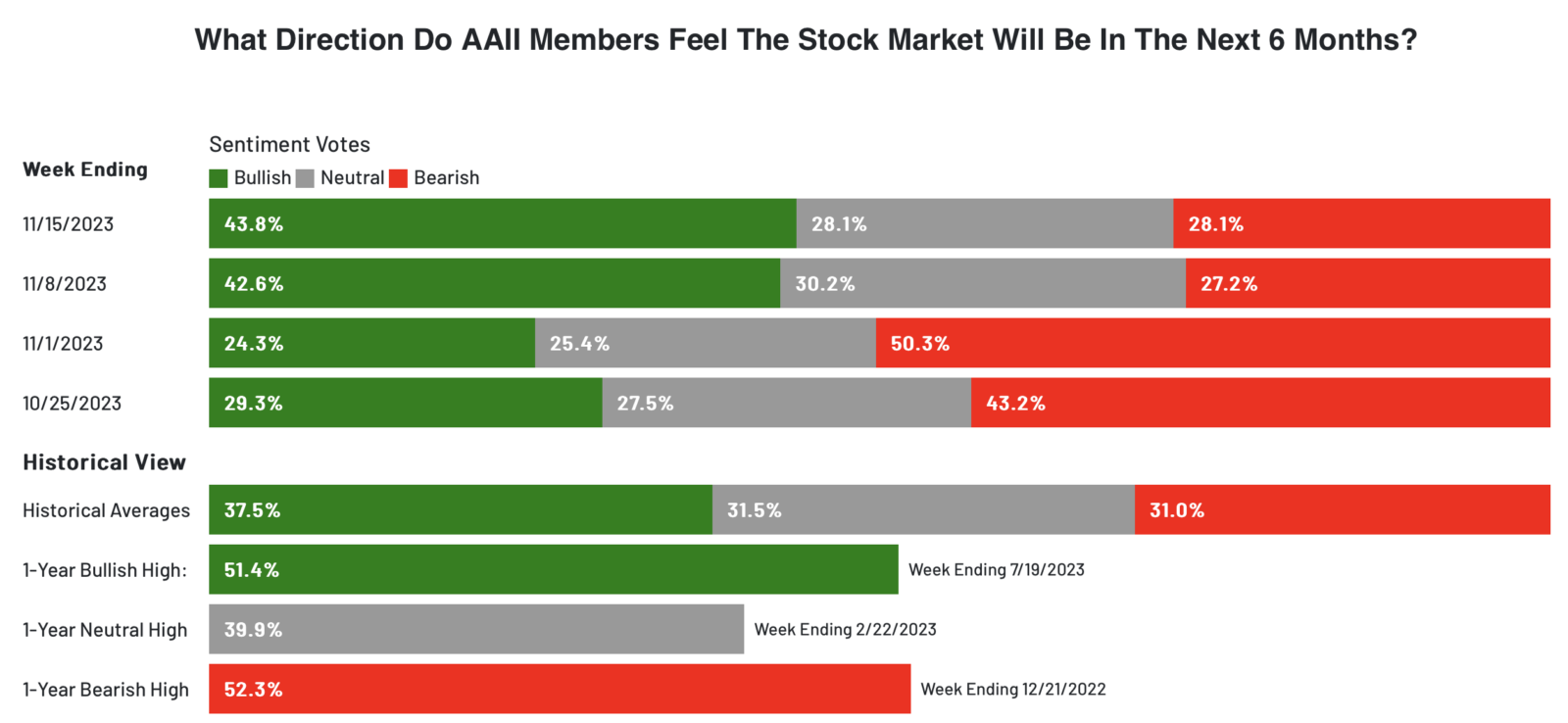

- 美銀 AAII 散戶情緒指數,看多者 (Bullish) 高達 43.8%,看空者 (Bearish) 僅剩 28.1%,與 11 月初相差甚遠。

- 美股科技股週乖離已全面拉高,過去 8~10 月的低乖離修正暫時結束!

- 隨著本輪佈建結束,會發現等待還是有收穫的,美股過去 100 年,約 70 年左右當年為正績效,30 年為負績效,但這不是說每漲兩年就會跌一年,而是你要用夠長的尺度來看待目前投資的的步調。

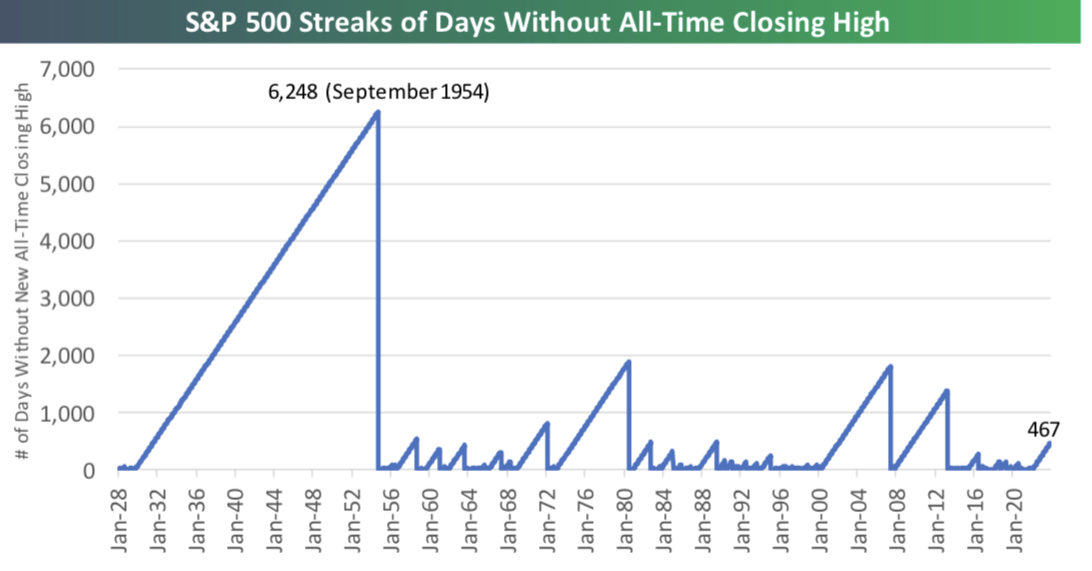

- 以下表看,橫軸是時間,縱軸是 S&P 500 指數沒有創新高的天數,雖然這幾十年,在大熊市,頂多等個三四年,股價很快又會創下史高,然而,如果仔細觀察 1928 年~1955 年間,美股有接近 25 年沒有創新高,這段時間發生大蕭條、二戰,有些人可能在青年時投資到中年,完全沒有正報酬過。

- 然而,1955 年開始,美股流行漂亮 50 寶貝 (藍籌股行情),接下來就是連續 20 年創下史高,所以,我們做投資也好,做抉擇也罷,如果我們所有的投資都是為了 30 年、40 年後的目標,在行情不好時,只是加深我們的投資信念罷了。

- 債券部分,我持有的 TLT 過去一周也上漲了 2%,跟股市一樣,都已經停止了佈建,不過,這兩年做資產調配真有點頭痛,要嘛股債雙漲,要嘛股債雙跌,搞得上漲時現金無處可投,下跌時又怕兩邊一起投資,現金消耗過快,這個問題我可能還要再想想。

- 台股追蹤:

- 我主要持有的 006208 上週上漲 2.19%,績效持續放大,乖離也已經拉高,目前停止佈建,有些人問了我一下台股跟美股部位的比例,如果是以總股票資產的話,台股大概佔了 3 成,美股則是七成,為何美股部位比較多?

- 首先是本輪台股波動真的遠比美股小,經常乖離有下滑卻未達到佈建標準,另外一點是,台股風險衝擊其實跟美股相差較多,台股在全球股市漲幅其實過去十年都算亮麗,然而,美股更亮麗,且台股風險更高,如果有一個市場 (美股),能給我更亮麗且更低風險得報酬,配置多一點我認為是適當的。

- 當然,我因為生活在台灣,我也不可能台股資金壓到多低,原因有幾個,第一是現金流考量,如果我需要買新房或大筆支出,賣出台股不會有匯率考量因素,贖回也較為快速,如果要將美元匯回,剛好美元偏弱,那匯回來急用就有點虧。再來是心理上對台股的重視度,從一些身邊的工程師朋友,其實更能夠貼切地從生活週期觀察景氣的連動度,這是我喜歡研究資本市場與實體經濟的重要入口。

- 如果資金比較大,我還是會建議多配置一點海外券商的美股為主,前幾年中國市場蓬勃發展,但如果觀察 10 年年化報酬,香港僅 1.3%、上證則為 1.57%,地緣政治風險無處不在,照顧好自己的家人,更要照顧危險發生時,你是否在仍有穩健的資產可以領取使用。