2023/04/24

- 美股追蹤:

- 新一輪的回調總算出現,我持有的費半和那指 ETF,上週回調幅度分別有 1.6% 和 0.4%,幅度不大,但至少有點漲不動的感覺,希望能有乖離下滑佈建的機會,事實上,從上次十月乖離破 0 軸後,費半過去兩個季度,每一次的回調都很小,不像 2022 年有重倉的機會,我始終認為,依據指標和基期來操作才是正解,不能因為現金水位推升,就急著買入部位,情緒會騙人,基期不會。

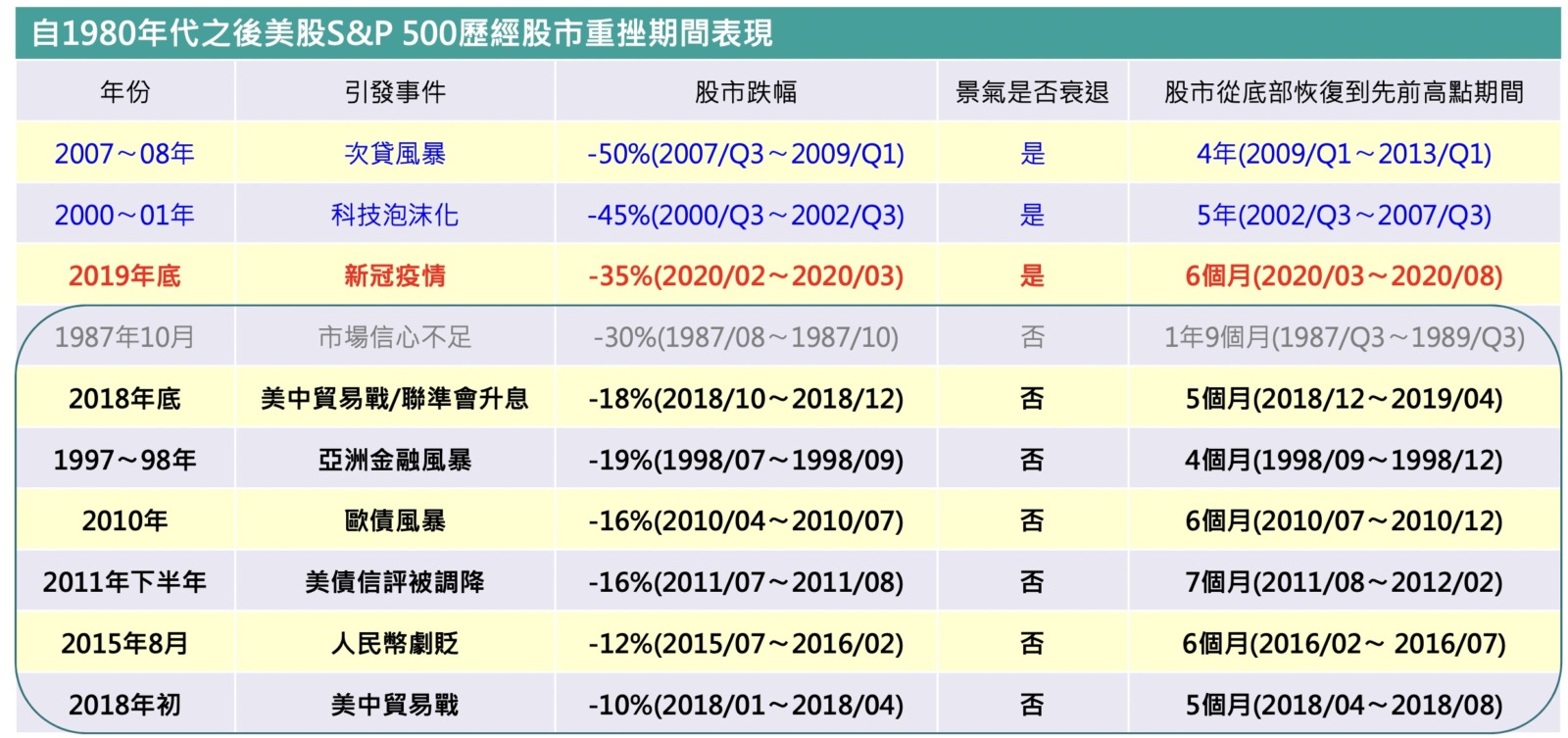

- 事實上,費半已經把過去一半跌幅收斂,2022 年初,費半從 4000 點一路跌到近 2000 點,跌幅接近五成,不過,跌幅五成需要靠漲幅百分之百拉回來,所以費半目前漲回 3000 點,漲幅五成也只收復一半,根據過去經驗,美股大部分熊市,股市從底部恢復到前高點,大約要花 5~9 個月,如果是大崩盤,比如 2008 年和 2000 年,則需要花 4~5 年。

- 而我始終認為,今年更像是波動較大的庫存循環年,所以復甦的時間,可能會比過往還長,拉到九個月或是一年以上,但是不至於會引發系統性崩盤,即便衰退也不會是重度衰退,所以未來幾個季度仍會是這種半信半疑的氛圍,我們只能期待乖離回調能大一點,但不能期待股市一定要破前低。

- 美債追蹤:

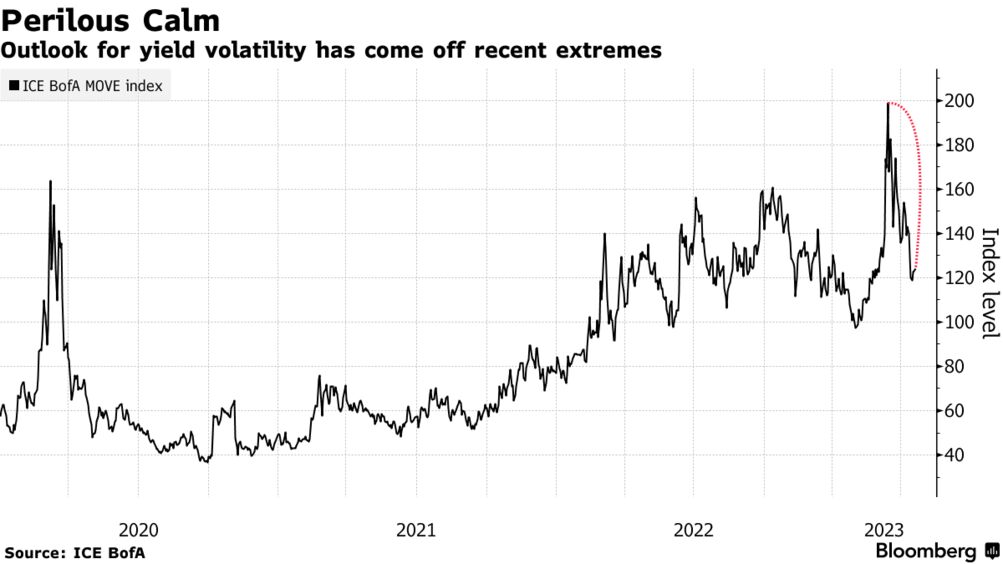

- 我持有的長天期美債 TLT,目前也是乖離逐步回調,但距離 0 軸仍有一段距離,最近美銀的 MOVE (公債恐慌指數) 也在回調中。

- 市場對公債的擔憂和恐慌賣壓正在退去,雖然現在公債價格仍在相對低點,但我仍希望買到便宜價,目前的取捨是,由於現金部位還在堆高,未來如果股債乖離回調,應會優先佈局債券,將債券資產比例拉高。

- 畢竟,聯準會接下來幾個月,再度大幅升息機率非常低,這說明債券仍是絕佳進場點,不過,像我自己是偏好購買美國公債,而非投資等級債或高收益債。股市這波反彈拉到現在,有個大的乖離回調都是很正常的,而在經濟衰退期下,唯一能跟股市達成替代效果的,反而是美國公債,而非投資等級債或高收益債。

- 台股追蹤:

- 台股也迎來顯著回檔,上周大跌 326 點,跌幅 2.05%,櫃買指數跌幅更達 3.72%,不過,隨著台積電法說結束,市場已逐漸反映第一季法說利空,加上中小股漲多遭獲利了結,市場接下來幾個禮拜,基本還是反映國際系統單。

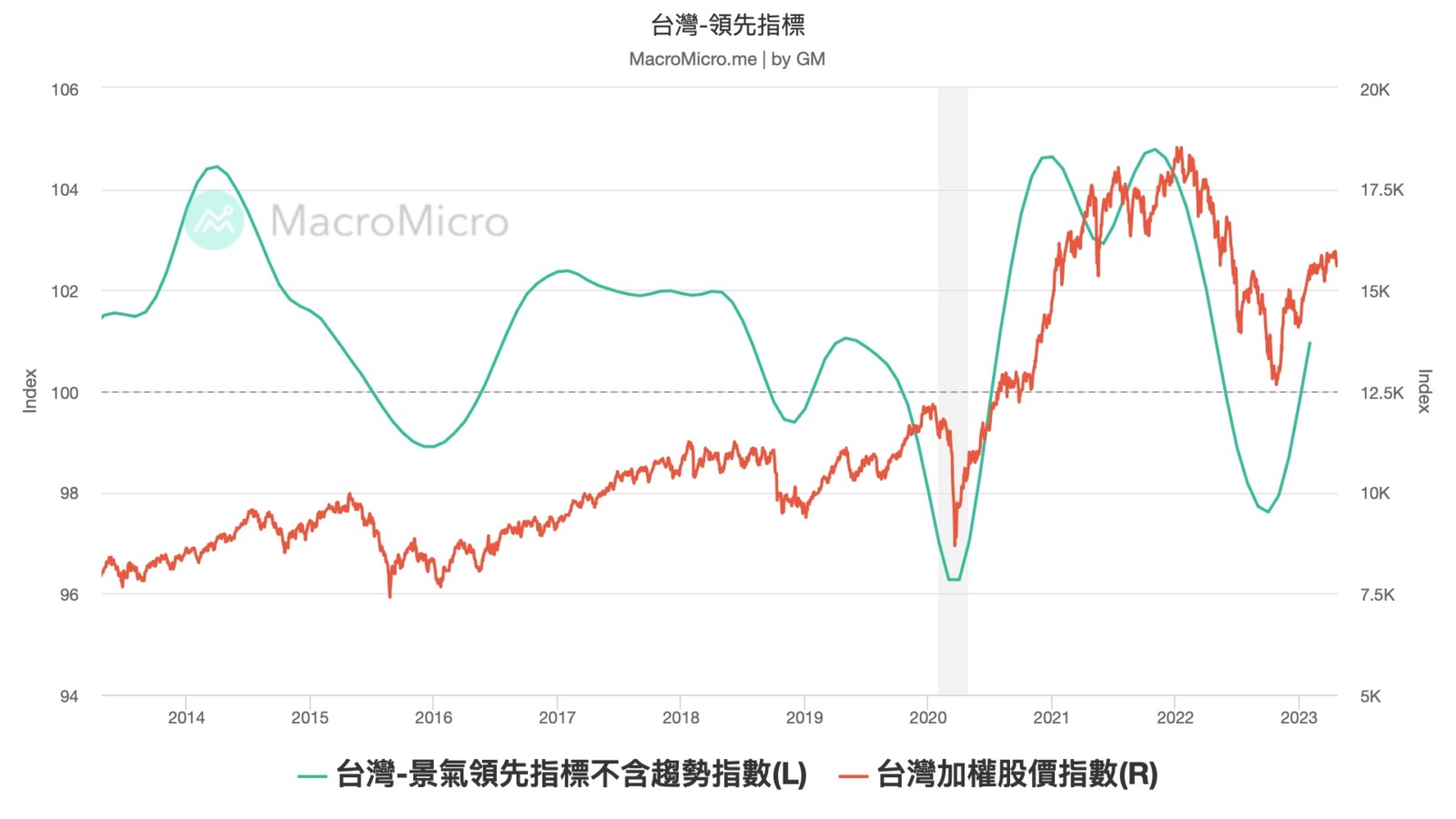

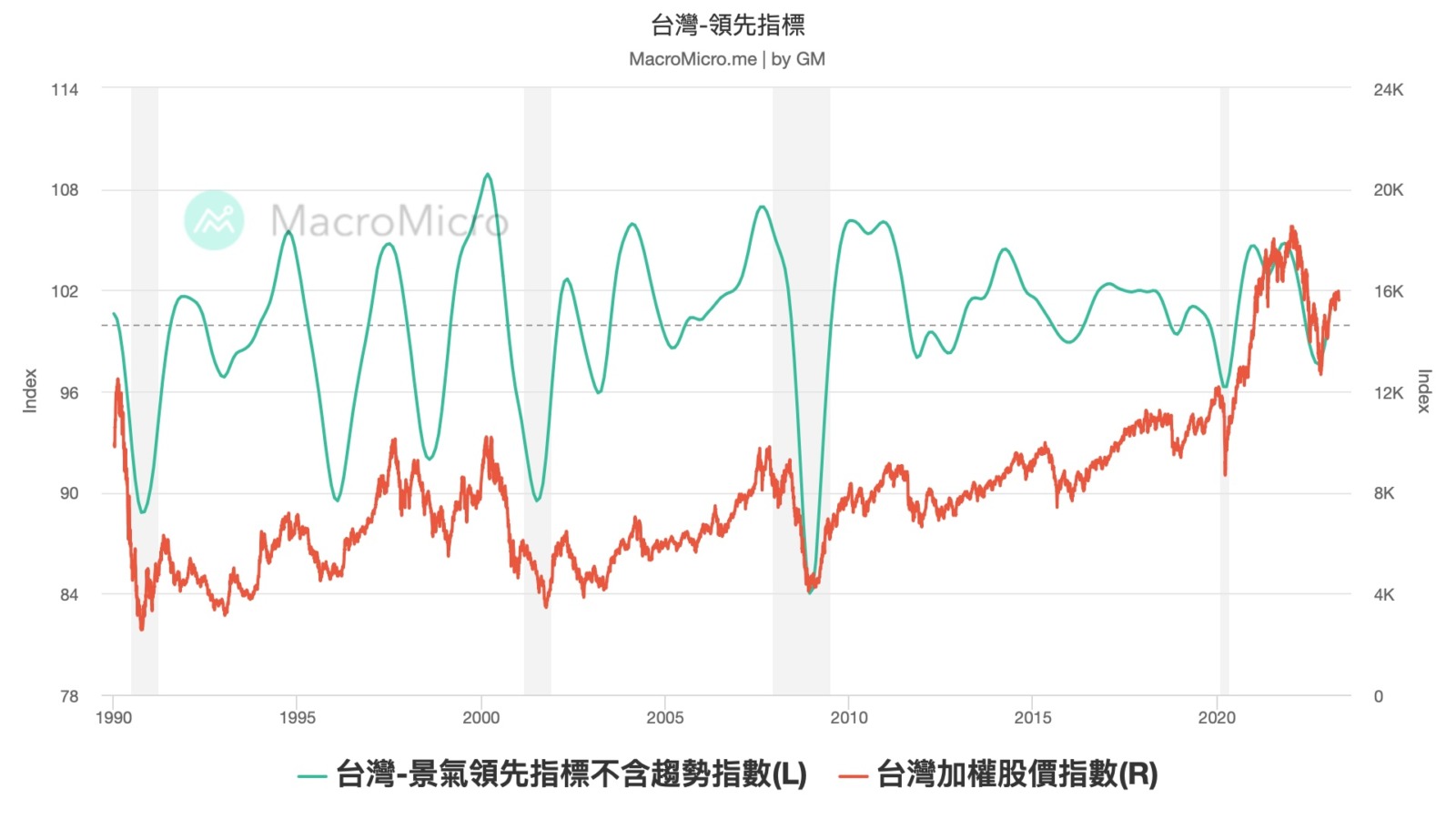

- 當然,就我的觀察,始終認為台股低點已過,經過這幾個月的聽友會和宏觀報告,幾乎所有指標都暗示著即將到來的復甦期,如果以領先指標觀察,過去只要跌破 100,往往暗示景氣進入走疲期,而我在 2021 年末,發現領先指標已經拐頭下彎,台股卻持續創高時,便認為股價勢必有補跌可能,而在 2022 年中旬,領先指標提前上彎,我也認為很有可能在今年上半年,股價絕對低點就會見到,如今領先指標已經完全突破 100,說明沒過多久,台灣就會進入到復甦格局。

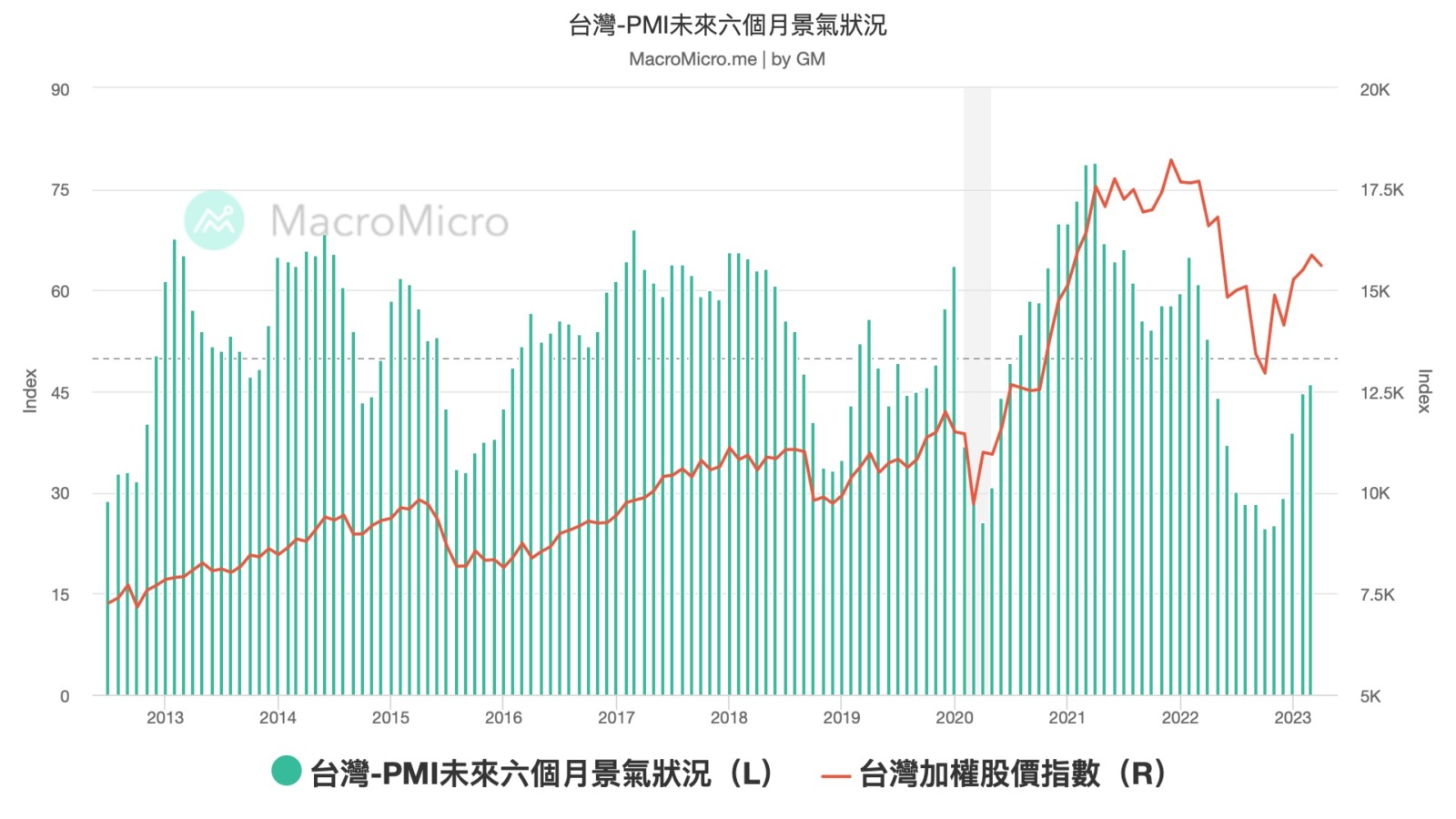

如果我們以 PMI 觀察,也是一樣的道理,早在 2021 年年末,PMI 就已經見頂下彎,此時股價即便再創高,離絕對高點也不遠了,果然股價隨後大跌,而今年 PMI 開始彈升,雖還未完全進入 50 以上的擴張格局,但似乎也暗示著絕對低點已過,未來即便復甦乏力,或是由於聯準會維持高利率,使景氣復甦緩慢,頂多也是 2019 年那種半信半疑,漸進復甦,股價緩漲的氛圍,我和投資朋友們又走過了一次庫存週期。

如果我們以 PMI 觀察,也是一樣的道理,早在 2021 年年末,PMI 就已經見頂下彎,此時股價即便再創高,離絕對高點也不遠了,果然股價隨後大跌,而今年 PMI 開始彈升,雖還未完全進入 50 以上的擴張格局,但似乎也暗示著絕對低點已過,未來即便復甦乏力,或是由於聯準會維持高利率,使景氣復甦緩慢,頂多也是 2019 年那種半信半疑,漸進復甦,股價緩漲的氛圍,我和投資朋友們又走過了一次庫存週期。