2023/03/06

- 美股追蹤:

- 過去兩週,美股先殺後漲,價位基本沒動,每天基本就是晚上 10 點多看看盤睡覺,根本沒有操作空間,這波週乖離,也沒有拉回到 0 軸以下,本輪熊市以來的建倉部位,持有的 SOXX 績效約 28%,QQQ 約 12% 報酬,跟前兩週沒太大區別。

- 現在沒有買入的誘因,更沒有賣出的理由,因為週乖離還很遠,就算有多餘資金想要佈建,也沒什麼投入點,至於賣出,至少要等到擴張週期才有考慮,週期投資者肯定不會在衰退期賣股。

- 不過,從各國 PMI 來看,似乎有些好轉跡象,PMI 作為經理人採購指數,是生產者購買原物料、半成品的領先指標,比股價、情緒更能精準預測未來景氣走向,現在 PMI 開始好轉,但企業獲利還在下行,就說明 Q2、Q3 應就是景氣最低點,而股價正在反應 Q4 的復甦。

- 當然,股價會提前景氣反應 6~9 個月,這也是我去年就開始建倉的主因,不過,過去經驗顯示,很少出現股價還沒進入衰退,就開始上行的狀態,這部分我在宏觀報告有具體敘述,至於我的操作面,按照當前的短期基期,還是比較保守,畢竟大部位已經投完,現在的策略,只是不要讓手上持有太多現金,以免浪費資產報酬。

- 美債追蹤:

- 上週 10 年期美債殖利率,再度碰到 4% 水平,我開始小量購入 TLT,原因跟過往一樣,趁價格下跌時逢低佈局債券型 ETF,一路佈局至聯準會升息週期結束,等待經濟衰退或降息時,賺取債券報酬。

- 這段佈局期,何時獲利很難說,畢竟景氣很好,利率就有可能維持在高位,債券價格也難以拉抬,但一旦利率有調降空間,或是遇到系統性風險,債券報酬就能夠發揮避險效果。

- 所以,對我來說,債券更像是與股市的替代資產,確保我的資產波動度不要太大,我也是人,也無法接受自己虧太多,這也是我始終採取擇時投資,確保成本價低於大盤的主因。

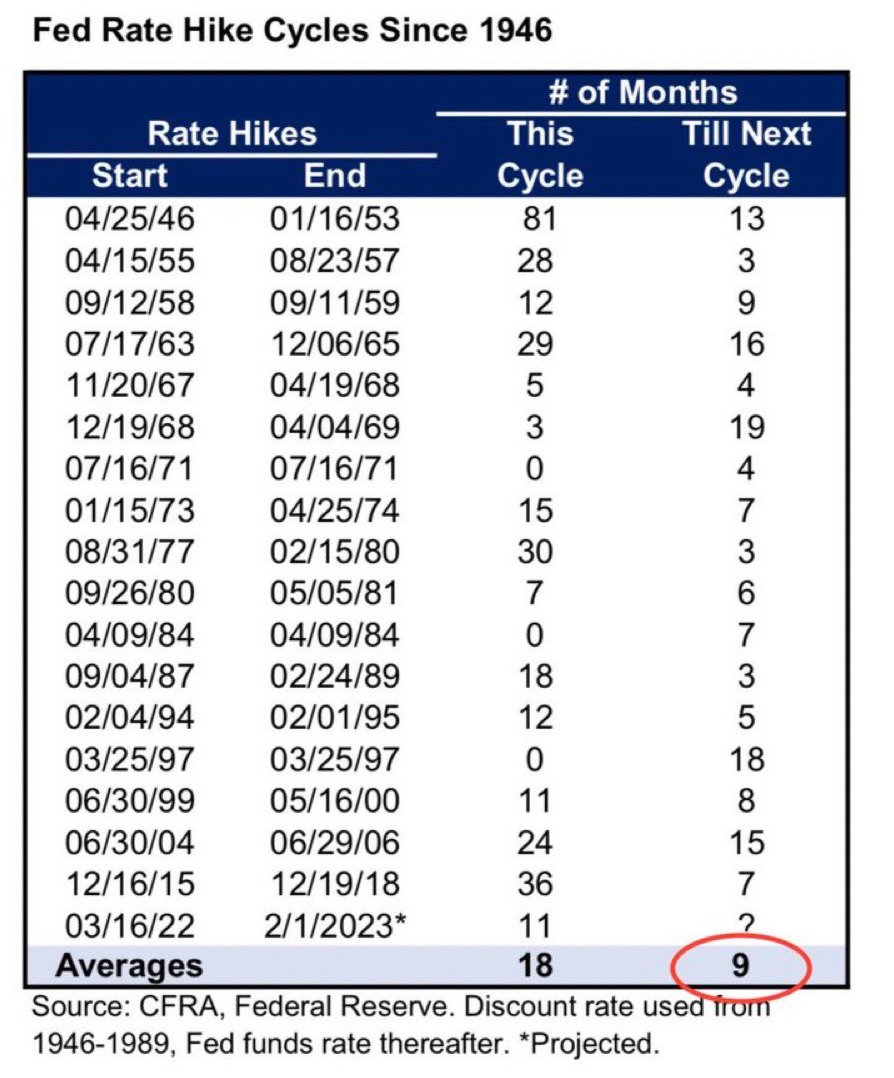

- 根據過往經驗,聯準會升息週期平均長達 18 個月,降息週期通常約 9 個月,目前聯準會升息到現在,已經長達 12 個月,接近一年,也就是說,今年結束升息週期機率升高,唯一的問題是,他多久開始降息,多久我的債券就開始大幅獲利。

- 相反的,如果景氣強韌,聯準會不降息,債券報酬無法拉抬,但股票資產就有持續上行空間,仍然能夠帶動資產報酬上升,就算出現意外降息,股市可能被迫回跌,這時手中債券資產就能達到避險沖銷。

- 台股追蹤:

- 台股跟美股情況差不多,跟兩週前價位幾乎一樣,櫃買雖然很活潑,但我持有的資產都是中大型股,就好像什麼事都沒發生一樣,至少從當前景氣指標來看,符合我今年對全球景氣的預測,領先指標暗示 Q4 將進入復甦期,台灣 Q2、Q3 景氣為最差時期,股價甚至可能早已在去年 Q4、今年 Q1 提前反應。

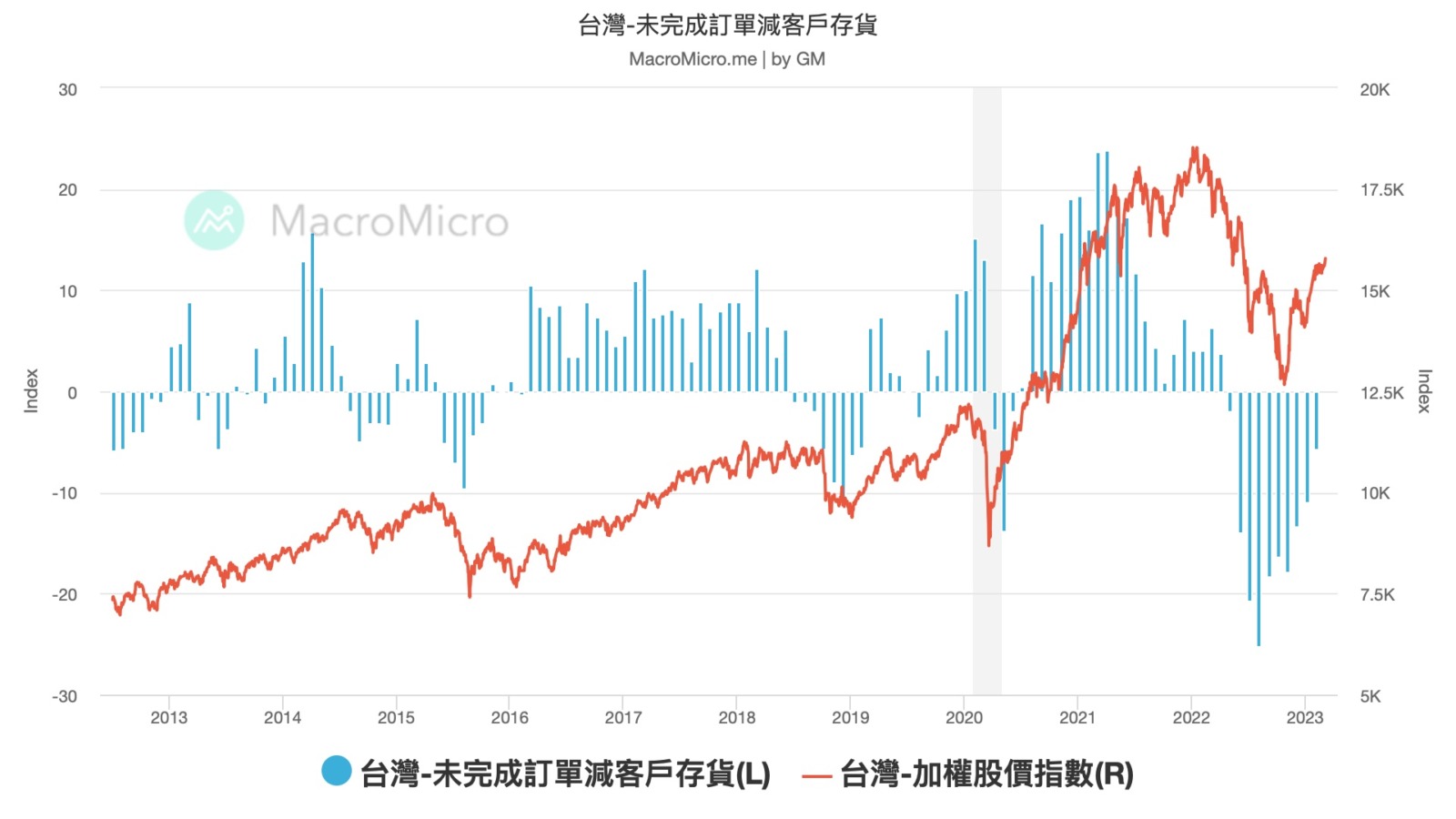

- 以最近公布,大幅跳升的台灣製造業採購經理人指數為例,其中包含未完成訂單與客戶存貨,用判斷企業補庫存動能,未完成訂單是接到產能與新接訂單下,尚未完成交貨的部分,客戶存貨則是指已銷售給客戶的完成品存貨,這項指標向上,要嘛代表訂單變多,要嘛代表客戶庫存消很快,對景氣有正向作用。

- 可以看得出來,歷年這項指標在負值區,都是庫存循環低點,比如 2020 年、2018 年、2015 年、2011 年,現在這項指標最壞時機已過,就看什麼時候回到正值,讓景氣正式進入復甦期了。