2022/10/03

- 美股追蹤:

- 九月真的不好過,美股殺聲隆隆,道瓊月跌幅 8.84%、標普月跌幅高達 9.34%、那指 10.5%、費半 13.85%,美股陸續破底,如果這種跌幅持續在第四季初出現,那就幾乎可以肯定,美股熊市已經進入末跌段,畢竟美股熊市的末段往往伴隨著空荒情緒的最大化。

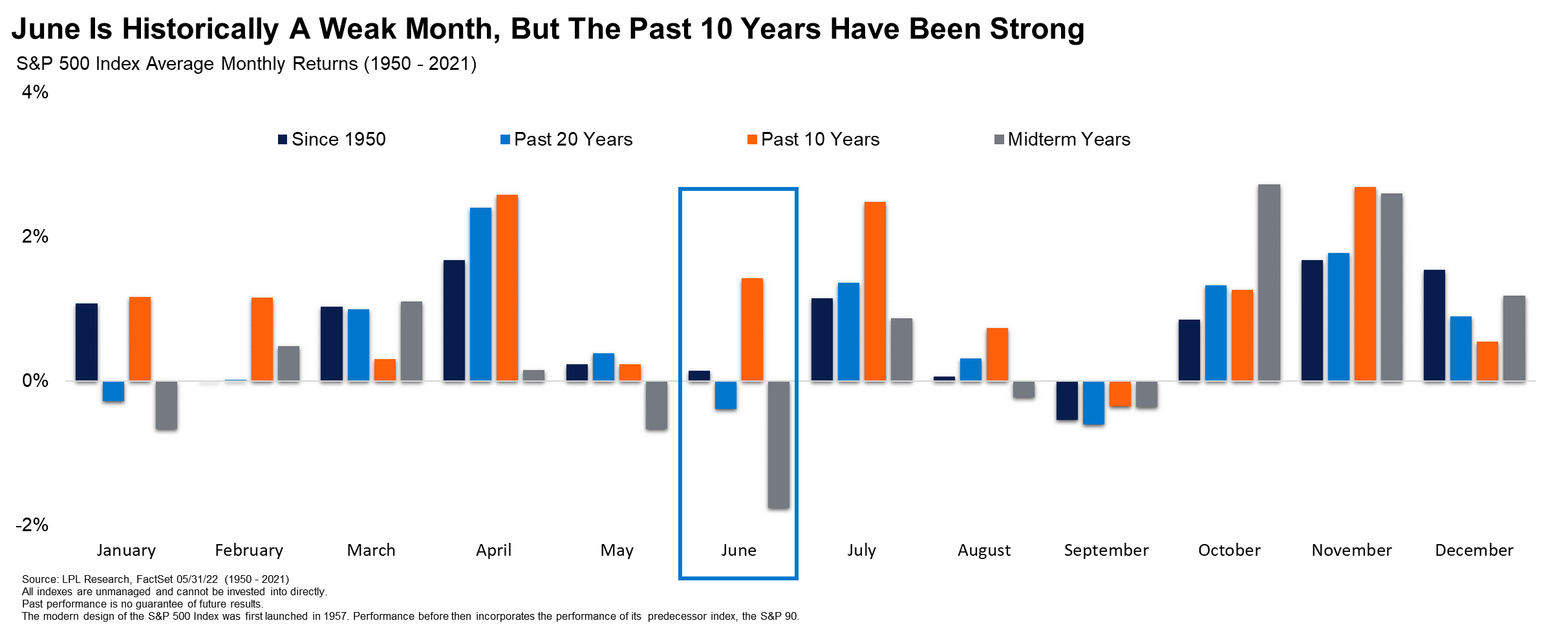

- 不過,根據歷史慣性,美股在十月、十一月,績效是全年最好的兩個月份,今年第四季除了月度慣性,還有美國期中選舉的拉抬,根據過去經驗,當年度為期中選舉年 (灰色區塊),美股在 10、11 月績效,漲勢往往相對亮麗,所以,如果第四季股市持續重挫,那反而是最後一段佈局的好時機,如果開啟中期反彈,也可以重新調整資金配置,確保資金能夠應付熊市跌幅分配。

- 當然,儘管今年股債下跌幅度已大,市場情緒指標也悲觀許久,但總是沒有感覺到那種超級大恐慌,至少到九月份才稍微發酵,這可能還是跟平均成本有關,畢竟,今年空頭,也只不過賠掉過去 1.8 年的漲幅而已,以標普來看,2008 年金融海嘯,跌掉了過去 12.5 年的漲幅,2000 年網路泡沫,也跌掉了過去 5.5 年的漲幅,當前的跌幅雖大,卻沒有觸及到長期投資者的成本價。

- 的確,我在去年基期偏高時,也會在乖離下拉時輕量資金投入,畢竟無法確定牛市會走到什麼階段,適度跟隨牛市確保資金能發揮效果。今年股市回檔,幾乎去年一整年的倉位被套,但光是在 2020 年的倉位,就能夠拉低總資產平均成本,所以,今年會感受到極端痛苦的投資者,大多都是去年才入股市,即便是指數型投資者,只要參與股市 5 年以上,對於資產損益的減損相對來看沒有這麼嚴重。

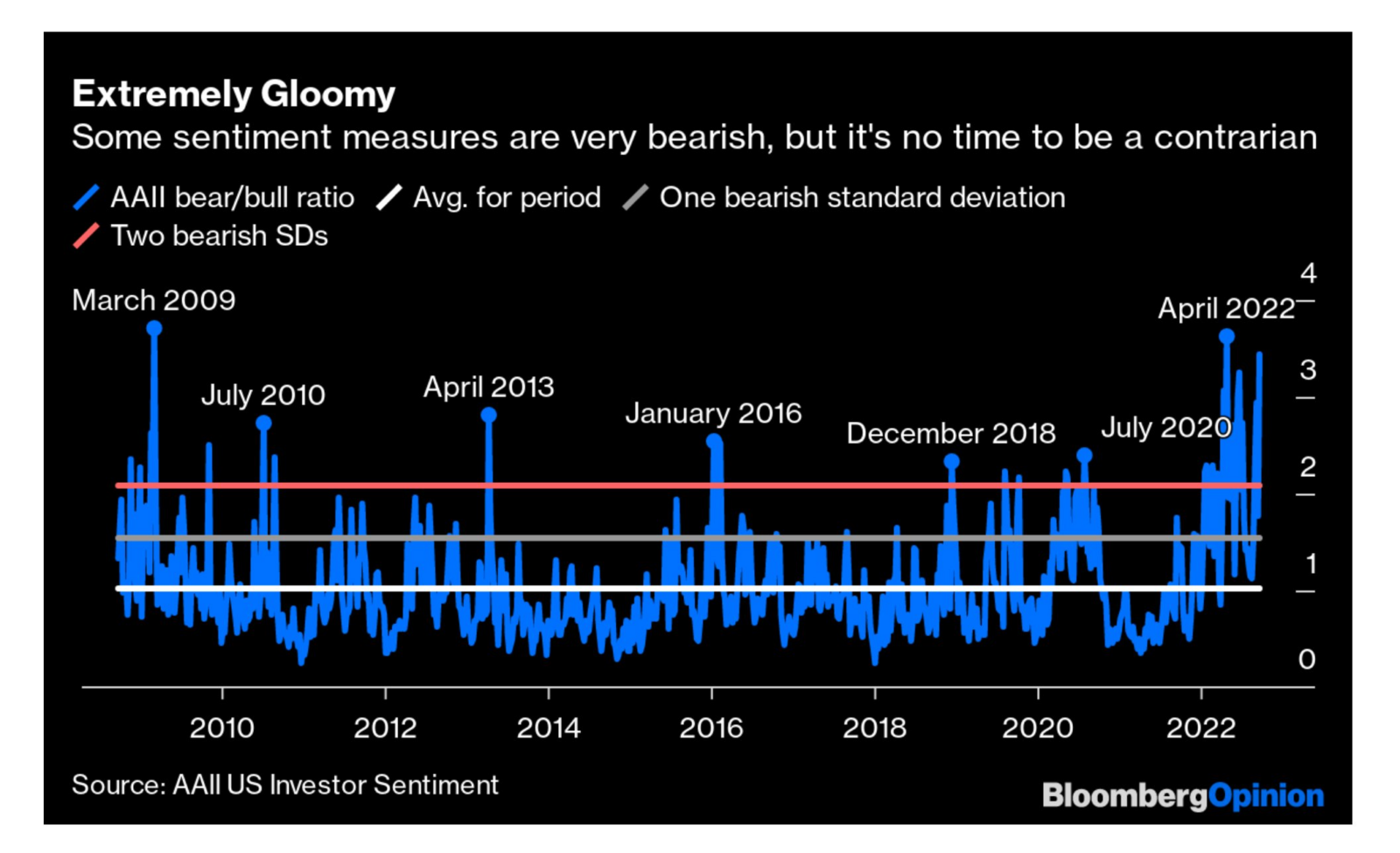

- (下圖為 AAII 看空/看多比例,已經悲觀維持相當長一段時間)

- 本週我主要針對費半 SOXX 適度買入,之所以沒買那指,是因為週四前仍未破底,週五雖破底但已是深夜,起來才發現已經達到進場標準,今年損益仍保持在 -10~11%左右,過去一輪美股反彈,即便當下看似漲勢兇猛,我仍抱持著週期思維,忍住不追高,等待基期持續下滑才投入。

- 今年以來,費半跌幅有 21.9%、標普 25%、那指 33%、費半 42.2%,今年我在美股損益為 -10~11%,雖然也不好過,但至少遠低於那指與費半今年跌幅,加上跟過去幾年成本價相對較遠,我仍覺得在可接受範圍,現金大約還剩本年投入比例的三成,佔總資產約兩成。

原油追蹤:

原油追蹤:- 最近在地緣衝突上似乎推動大宗商品波動加大,但仍改變不了,大宗商品在需求衰退引發的下行格局,不過,因為第四季股市出現反彈機率偏高,很有可能拉抬大宗商品價格回暖,加上當前現金水位已經下滑許多,在同時長期佈局美股、台股、美債的條件下,很有可能導致現金部位下滑過快,本週我反而賣出一半部位的 SCO,籌措更多現金確保我有足夠子彈能夠撐到熊市走完。

- 美債追蹤:

- 過去一週十年期美債殖利率快速衝高,雖然後續有適度拉回,但仍讓美債價格受到極大承壓,雖然美債部位不大,但仍讓績效虧損來到 4%,本週我又少量購買 TLT,但如果聯準會真的升到終端目標利率 4.5% 以上,美債恐還有一波跌幅需反應,況且,美債下一輪牛市,肯定是伴隨著市場預估聯準會將採行寬鬆政策,這條時間線恐怕會走得比較久,我對美債的謹慎程度要大過股市,即便 TLT 今年跌幅已經高達 3 成,我盡量用控制部位的方式,買在美債基期較低時,但也不期待多久才能回到上型格局。

- 台股追蹤:

- 萬四國安基金進場、萬三限空令、萬二恐怕又會有更顯著的官方護盤動作,過去在台股的資金投入步調,始終相對美股偏慢,不只是基期問題,更是台股受到太多官方力道的干預,使情緒層面始終無法保持極度悲觀,一直到現在都是,台股至今仍未發生百檔跌停、大盤跌幅高達 5% 等現象,按照台股技術面格局,當前應該才剛進入主跌段,接下來會不會因為受到美股中期反彈而止跌還不一定,但要上漲,在外資賣壓下肯定有難度,我在本週持續投入適量資金建倉,但仍算克制,相信跌幅仍有擴大的空間,目前績效約 -4~5% 左右,約低大盤 20% 的成本價。