2022/09/19

- 美股追蹤:美股過去一周續跌,指數持續回測,檢測目前股市、債市、匯市三大市場,美股還沒有跌破六月份低點,十年期美債殖利率也還沒完全突破六月高點,但是匯價,美元指數已經率先突破新高,所以美債殖利率突破應該也是遲早的事,當然,這顯示非美元資產賣壓重重,台幣破 31 塊關卡,歐元、英鎊、日圓匯價也續寫新低。

- 這種狀態可以推論未來行情,美元資產將會是未來幾個季度表現相對強勢的指數,對照來看,美國當前 PMI 與失業率都遠遠優於歐洲和新興市場,歐洲現在為能源問題困擾,陷入停滯性通膨,中國房市疲憊,內部正在大撒幣救經濟,副作用就是要無條件接受輸入性通膨,亞洲新興市場庫存問題影響最大,PMI 下行速度最快。

- 所以,如果九月行情修正告一段落,在期中選舉前開啟新一波反彈,很有可能美股在績效上會較歐亞市場顯著,至於,有會員朋友寄信,詢問本輪美元指數會不會引發新興市場金融危機?我的看法是,這一次美元走強造成的衝擊,有點像是 1997 年亞洲金融風暴,搭配 2011 年歐債危機的綜合體,但影響可能沒這麼嚴重。

- 首先是日幣貶值基本不會引發違約,因為其國債多數為內部持有,至於東南亞市場使否會再貨幣暴貶,我認為東協體質已跟過去不同,過去 1990 年代的 FDI (國外直接投資) 不高,大多都是國際熱錢,而今年像是新加坡、泰國、印度股市表現十分亮麗,體質已經完善許多。問題比較大的是歐洲,除了能源危機外,利率大幅調升對企業衝擊也很大,這是一大變數。

- 不過,在短期內,未來一週最重要的就是聯準會的利率點陣圖是否上揚,如果調升本波的利率終端目標來到 4% 以上,那麼短期內就要關注股市是否會破底,我已經接近一個多月沒有按照步調,繼續投入中長期資金,一旦跌破就會繼續加倉,目前今年已投入部位績效約虧損 5%,老實說因為離總跌幅 35%,成本價已經低很多,現在就是等待時間過這一波景氣下行週期。

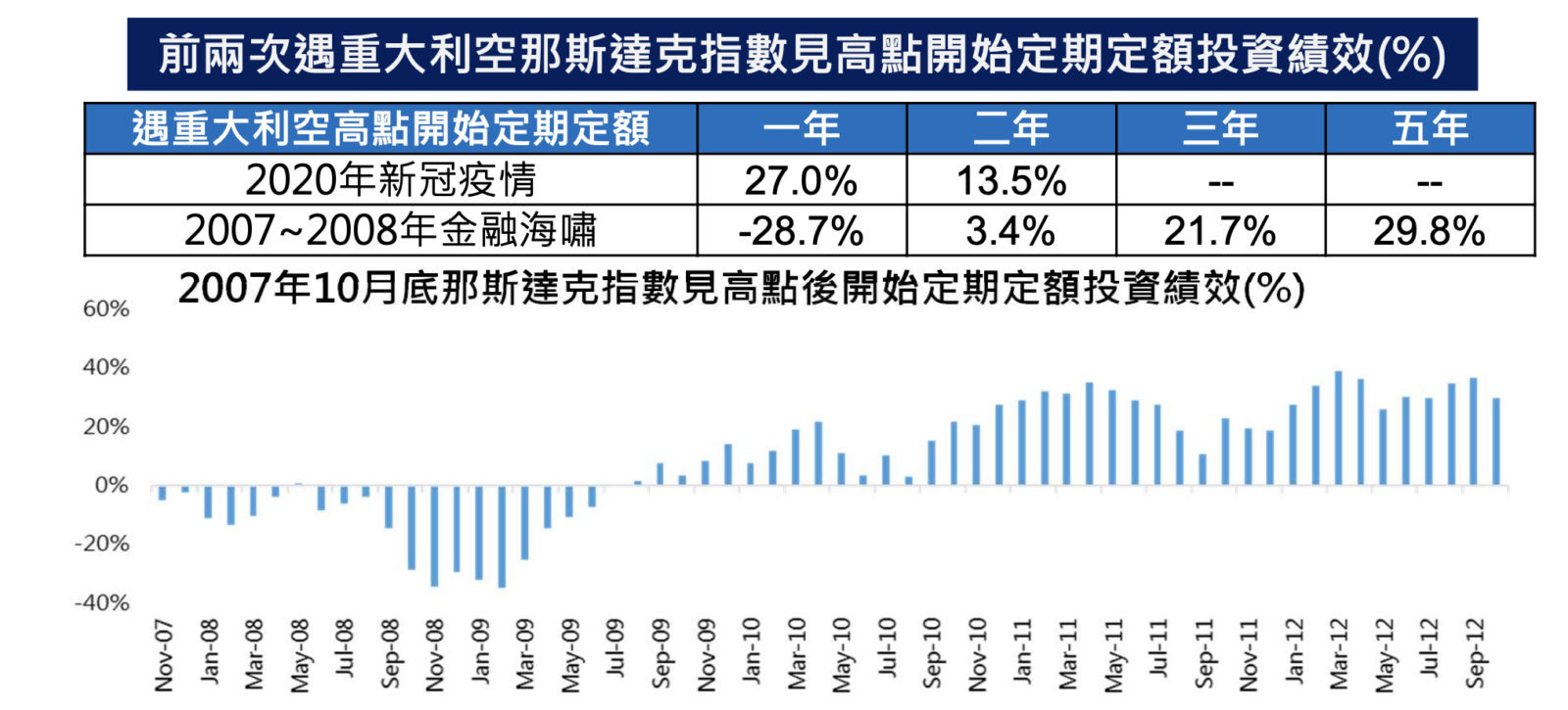

- 其實,週期投資已經盡可能掌握市場週期,但等待的時間真的很難確定,我們以過去兩次經濟衰退觀察,如果是在 2020 年,從最高點一路買下去,一年的投資績效都會有 27%,如果是 2007 年從最高點買下去,當年度 -28%,但第二年就會轉為正績效,所以當前我的部位,也就是經由時間帶來正績效了。

- 美債追蹤:

- 十年期美債殖利率正在 6 月高點附近震盪,基本上如果到年底,會逐步往 4% 終端利率靠攏,最近帳戶領到比較多配息,我適度地將其投入美債 ETF,不過因為當前殖利率約在 3.2%,我仍控制部位在 8% 以下,即便到 4% 水平,我也會盡量控制在總資產 10% 以內,畢竟就算有 4% 殖利率,仍有更多殖利率更高的個股,或基期更低的股市可以承接。

- 原油追蹤:

- 油價持續疲憊,西德州仍在 83 元一桶左右震盪,看法不變。

- 台股追蹤:

- 台股過去一周波動仍低,我僅針對大型金控股國泰金買入小量倉位,台股仍未破底,且跌幅較輕,隨著台幣已經貶破 31 關卡,台幣系統單賣壓難以減輕,可以看得出來,下表黑線為彭博美元指數 (縱軸為倒數),紅色現為新興市場指數,基本只要美元保持強勢格局,新興市場就有持續賣壓,台股也很明顯,外資一直在賣,但內資卻拼命護,你說這一波指數到底是否會依循著國際資金賣壓而破底呢?是的,我還在等利空,等更多便宜價,雖然有可能因為選舉等不到,但只要美元仍屬於強勢格局,台股疲憊也會持續,難以做大反彈。