2022/09/13

- 美股追蹤:

- 上週四與週五美股強彈,道瓊週漲 2.66%,標普週漲 3.65%,那指週漲 4.14%,費半最高,週漲幅有 4.7%,過去兩個月,我今年在美股部位的績效,大概就是在正負之間上下震盪,如今上週的虧損又拉回正值。

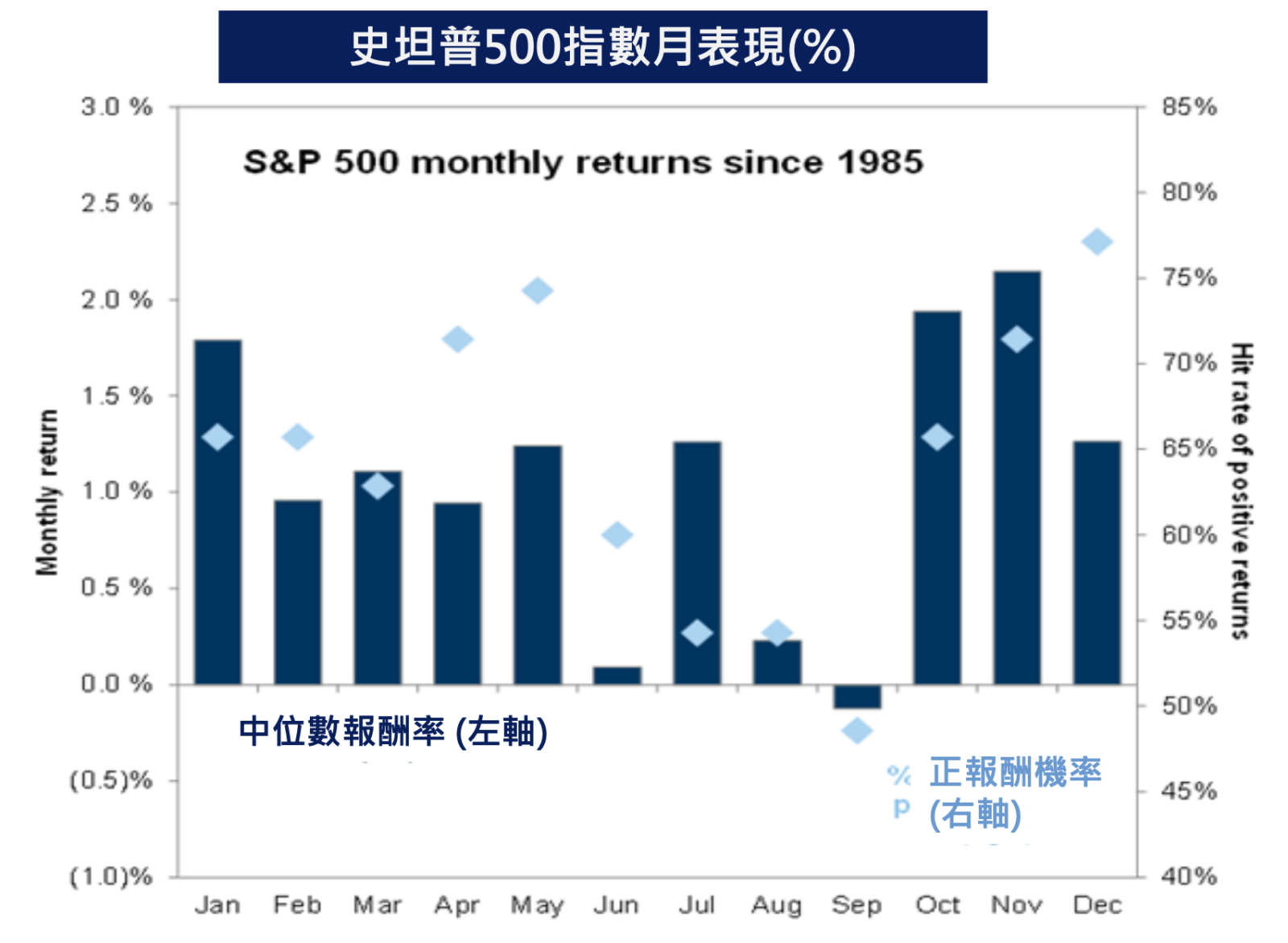

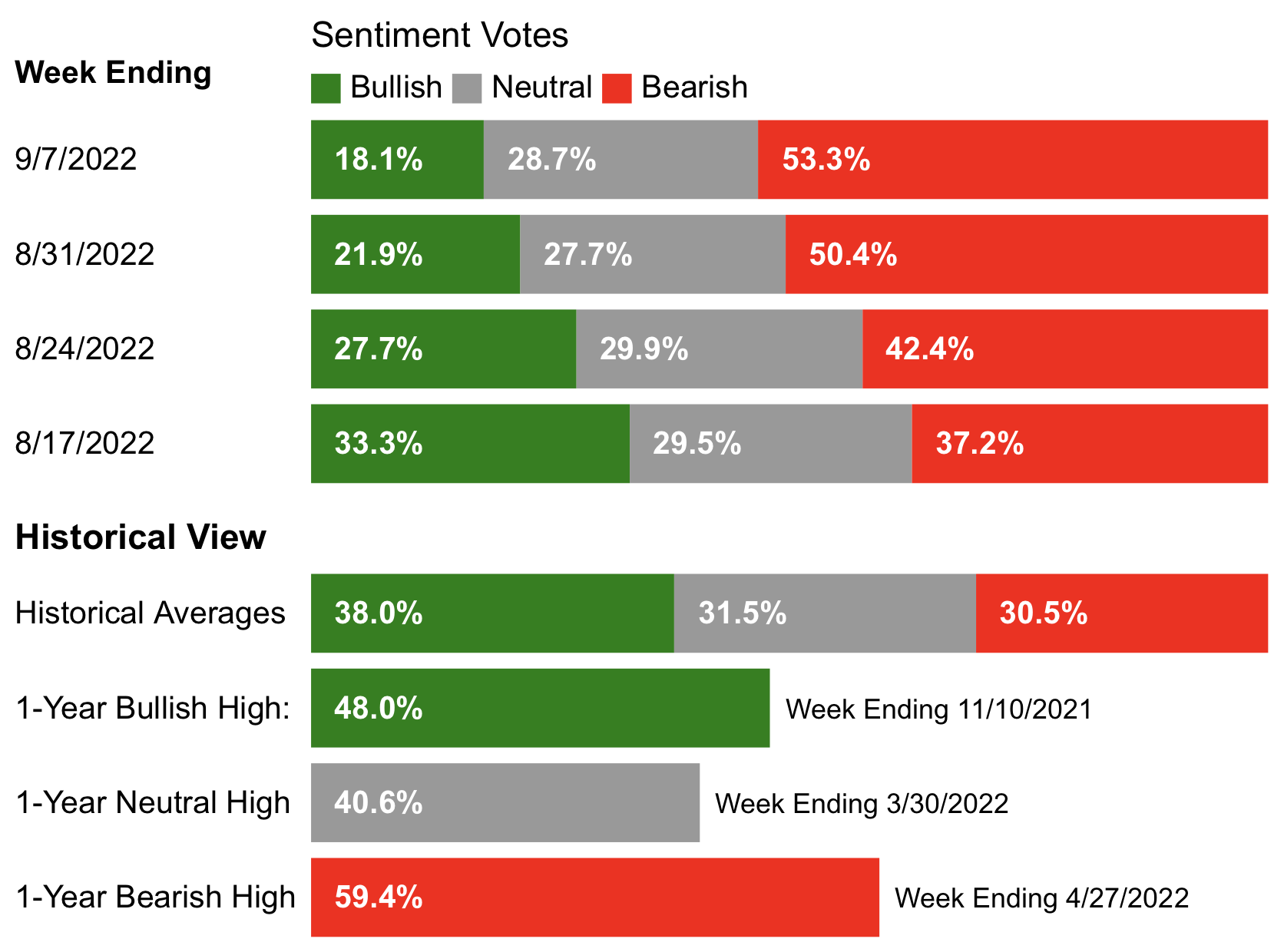

- 不過,八九月行情本來從歷史慣性來看,表現就不是特別好,按照過去美股標普慣性,六月、八月、九月股市通常賣壓較重,這也挺符合今年股市走勢,雖然年底反彈不一定過高,但對美股的基調至少可以在九月份稍微保守。情緒面而言,市場情緒依然偏恐慌,以美銀 AAII 指數觀察,看空情緒高達 53%,是最近一個月的新高,遠遠高於看多者的 18%。

- 當然,即便今年股市跌幅已大,就目前的資金緊縮力度來看,仍然未造成嚴重的流動性危機,不像 2007 年那種情況,上一輪反彈的終結,其實不單單是年線反壓的技術性原因,鮑爾在全球央行年會的談話,才是讓本輪下修測底持續的主要原因,看得出來,聯準會並非要讓股市無底線的下修,而是藉由資產價格打壓,確保大家的通膨預期能夠持續走疲,如此才能達到他的政策目標。

- 也因為,七月時市場的樂觀預期再度燃起,導致通膨下行變慢,聯準會才會急著打壓市場情緒,所以未來幾個月的盤勢,更有可能像是,市場每有反彈或經濟轉好跡象,聯準會就會釋出鷹派言論確保通膨高速下行,但也會顧及資產的流動性問題,所以終極目標在抑制股價上揚,而非確保股市重挫。

- 這種做法,無疑會打破過去的景氣庫存週期,讓股市打底時間拉長,所以我對未來股市的基調,反而會認為,股市可能已經非常接近絕對底部,但要回到完全的上行軌道,可能要拉到明年上中旬才有機會發生。

- 美債與原油追蹤:

- 看法與上週差不多,十年期美債殖利率微幅走高,油價持續保持低迷走勢,未來將在美債利率突破 6 月走高後小幅加倉,原油則是持續看空不加倉。

- 台股追蹤:

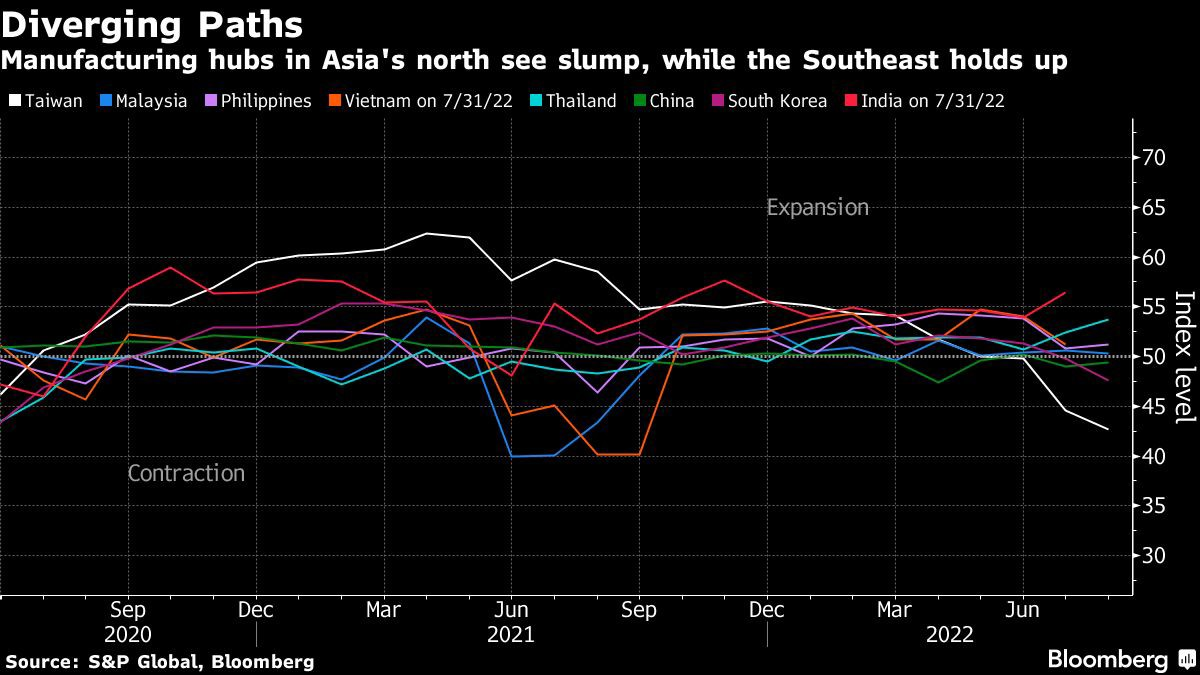

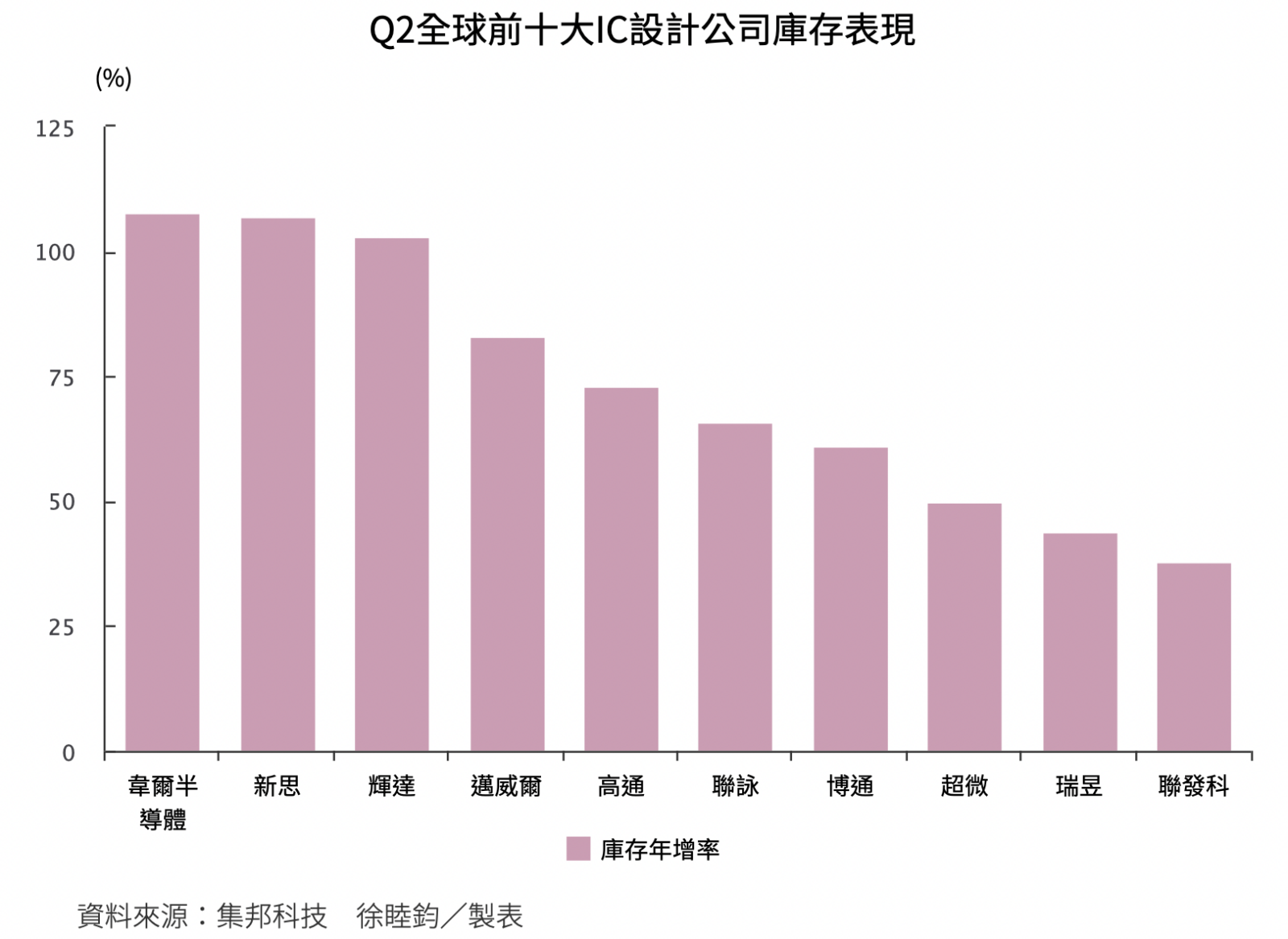

- 台股週線連三黑,我在過去一週並無建倉,仍在等待基期指標下滑,不過,即便外資過去幾週賣壓沈重,投信已經連 56 天買超,說明內部 ETF 買盤力道仍十分強勁,但細看標普最近公布的亞洲 PMI,台灣已經下滑至 42.7,是亞洲新興市場當中,表現相對差勁的,這說明,台灣雖然在過去兩年受惠於美中脫鉤與半導體拉貨潮,但當景氣走疲時,庫存問題也是最為嚴重的。

- 如果細看全球 IC 設計公司庫存表現,今年 Q2 庫存年增率都是兩成起跳,台灣作為過去兩年最受半導體刺激的經濟體,受到影響肯定不輕,但是,即便經濟數據疲憊,股市卻始終維持盤跌狀態,更擔心的是,去年半導體產業景氣大好,許多廠商擴大投資,目前全球可能約有 20 座晶圓廠正在蓋,台積電也不斷擴廠到台南、到高雄,幾年後廠蓋好了,產能也開出來,供給突然增加很多,但需求不振,價格會不會下修?就算先進製程不修正,成熟製程肯定也會產能過剩。

- 所以,投資對廠商來講是經營上很大的決策,如果時機點不對,預估產能到最後沒用到那麼多,當固定成本上升很多,需求卻下降的話,會讓產品價格被壓下來。我對台股的保守看法就是來自這裡,費半相對台股更具產業多元與成熟護城河,所以可能沒有這麼嚴重,但台股除了台積電,多數電子權值股受到景氣影響都很劇烈。