2022/08/28

- 美股追蹤:

- 週五在鮑爾談話後,美股應聲重跌,費半一天跌勢就讓我在美股今年績效幾乎歸零,不過我在美股今年投入部位已大,現在這個價位攤低成本價,位階仍有點高,所以禮拜五反而僅有小幅加倉 SOXX,預計股市逼近前低時,我才會大量繼續買入中長期部位,目前根據已到帳的現金股利,重新計算資產比例,現金部位約提升 2%,從 19% 上升至 21%,估算今年領到的現金股利殖利率 (美股+台股),約有 3.5%,今年現金投入比例大概已經超過六成二,剩下三成八的資金可以投入。

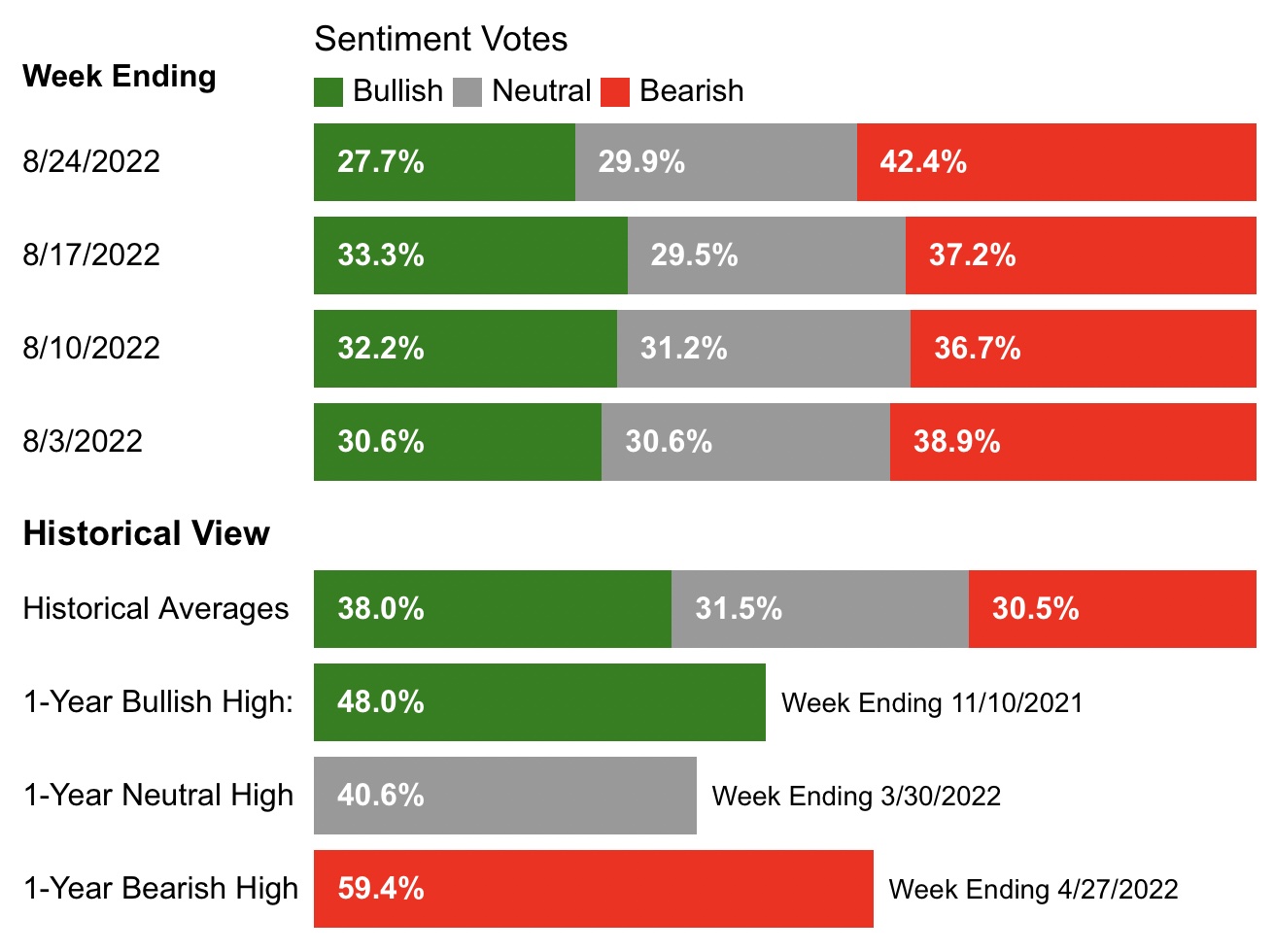

- 最近我的觀察,過去一個月,不管是投行的表態,還是其他自媒體的解讀,相信本輪為史詩級的大崩盤的傾向又升高不少,8/24 美銀的 AAII 散戶投資人情緒指數散戶看空者,就已經來到 42.4%,且整個八月份看空者仍遠遠高過看多者,也就是說,即便在七月底八月初的反彈格局,美國散戶基本也是抱持悲觀態度,這樣的情緒,反而讓我認為美股反覆打底可能性,在下半反而增高。

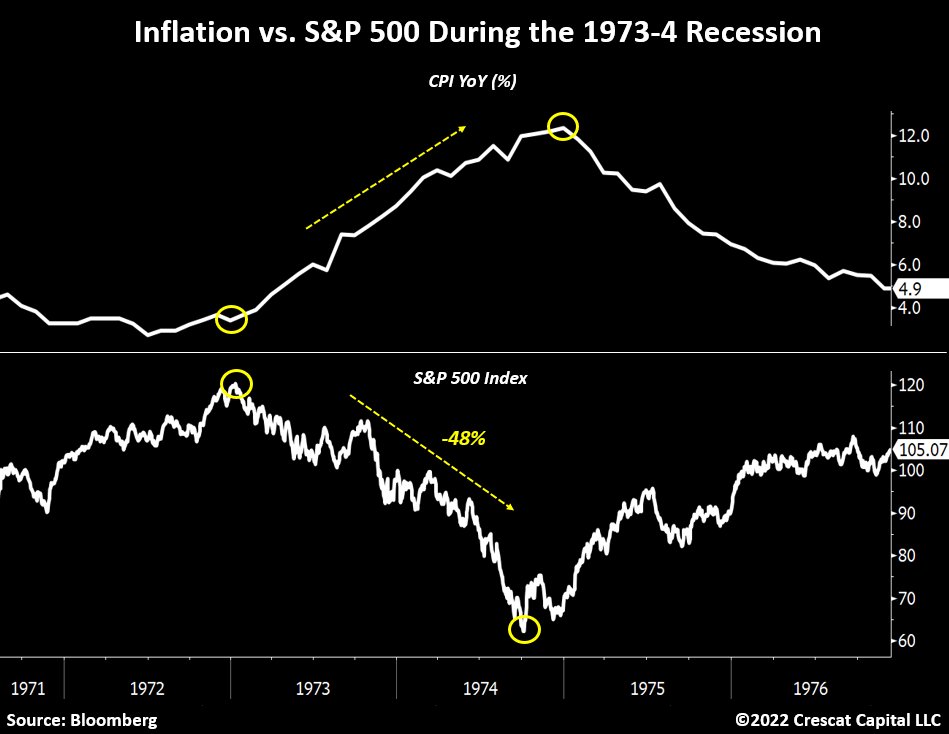

可以看得出來,這次下殺的恐慌,來源於鮑爾認為需要保持高利率一段時間,才能完全抑制住本輪通膨,不過,我會覺得,越鷹派的聯準會,才能夠移除通膨的價格僵固性,如此一來才能夠真正避免長年期經濟衰退。以下表來看,1973 年到 1974 年,美國經歷高通膨時代,標普 500 指數的確在通膨升溫期間,受到明顯的下修,跌幅甚至接近五成,但當通膨見頂下彎的那一刻,股市反而出現長年期的反彈,所以聯準會的緊縮政策也許對短期股市資金有傷害,但市場總會反映對前瞻經濟的回穩。

可以看得出來,這次下殺的恐慌,來源於鮑爾認為需要保持高利率一段時間,才能完全抑制住本輪通膨,不過,我會覺得,越鷹派的聯準會,才能夠移除通膨的價格僵固性,如此一來才能夠真正避免長年期經濟衰退。以下表來看,1973 年到 1974 年,美國經歷高通膨時代,標普 500 指數的確在通膨升溫期間,受到明顯的下修,跌幅甚至接近五成,但當通膨見頂下彎的那一刻,股市反而出現長年期的反彈,所以聯準會的緊縮政策也許對短期股市資金有傷害,但市場總會反映對前瞻經濟的回穩。

- 也就是說,當通膨下彎,聯準會持續緊縮,讓通膨不再被燃起的這段時間,股市打底成功的機會反而偏高,只要不要再來個外部因素衝擊,企業陸續調低 EPS,釋放高庫存財測來測底,熬過本輪景氣下行的機率反而會增大。

- 美債與原油:

- 本週隨著市場對聯準會緊縮預期加強,十年期美債殖利率再度回到 3% 以上,美債獲利再度壓縮,不過,當聯準會決定要保持高利率好一段時間,美債殖利率肯定也會在高位盤旋,直到下一次的降息預期發酵。我依照著過去的看法,預估在接下來,十年期殖利率突破五月前高後小量加倉,盡量控制美債部位不超過總資產 10%,之所以資金比例不大,一方面是美債長期報酬難以超越股市,另一方面如果股債再度重挫,那麼投入股市是我的優先選擇。原油部分,本週西德州原油仍在 90 左右振盪,聯準會的意圖很明顯,要將原油價格明顯打壓,所以要馬是原油漲,要馬就是美元漲,目前我對原油放空的持倉部位跟上週一樣,沒有變動。

- 台股追蹤:

- 台股撐在萬五很久了,按照美股週五的跌法,週一台股開盤肯定會有龐大的系統單賣壓,但盤中也有可能會有明顯的官股或國安基金買盤力道,雖然台股離前低有一段距離,七月份下跌段我也買了不少部位,但現金水位已經有兩個月沒有投入,過去一個月我對台股相對悲觀,認為還有更便宜價可以撿,結果他就一路盤在季線,讓我兩個月已經沒有大幅動用中長期資金在台股。

- 為了能夠適度讓資金均攤在本輪下行段,我會在明天重挫時適量買入一些權值型 ETF,一方面避免我對台股仍有大補跌行情的判斷錯誤,一方面也是因為最近入帳不少現金股利,今年肯定是庫存循環的相對低點,也許沒法判斷絕對低點是否已經見到,但今年的處境其實已經跟 2018 年、2015 年、2011 年差不多,很有可能在未來幾年都很難看到現在的價位。