2022/07/31

- 美股追蹤:

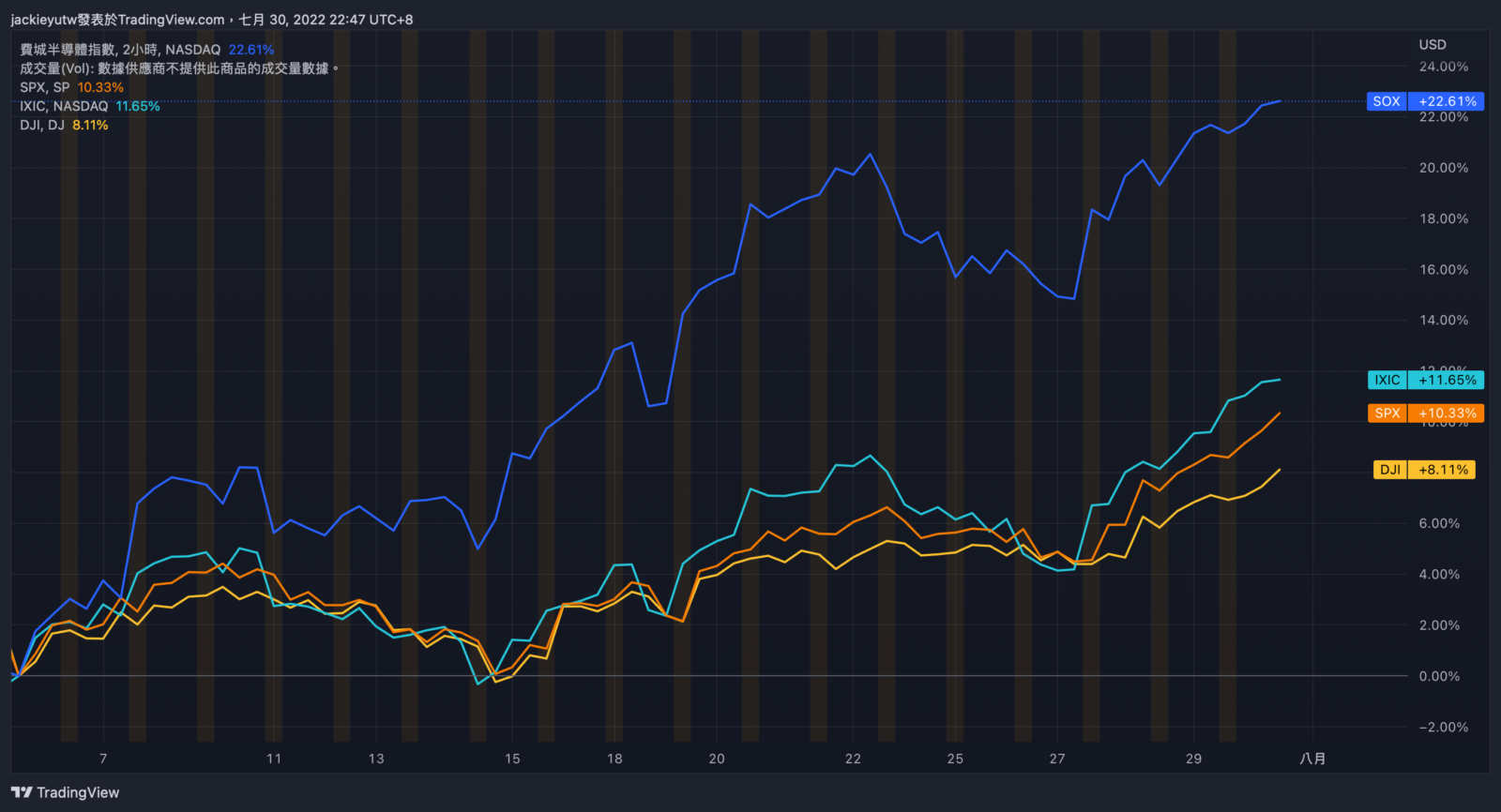

- 美股自六月份以來持續反彈中,本週多數財報似乎利空盡出,道瓊週漲幅 3%,標普 4.3%,那指 4.7%,費半上漲 4.3%,如果以低點來看,費半漲幅已高達 22.6%,那指和標普自低點反彈也有雙位數,我已經連續三週沒有投入美股部位,但累積部位已大,今年投入美股部位是 2020 年 3 月份以來最大,當前績效已經拉到約 5%,綜觀本次投入資金,最大虧損也僅來到 10% 多,這就是做週期投資的好處,永遠選擇景氣走疲、乖離下調時做資金建倉,確保成本價在低水位,如此一來,不只虧損幅度相對大盤低,反彈時績效也會優於大盤。

- 現在市場的壞消息越來越多,零售商庫存爆表,半導體股晶片庫存過高,美國連續兩季 GDP 負值進入技術性衰退,不過,我仍然認為今年是正常的景氣下行週期,上半年的經濟成長都被通膨吃掉,這種股市跌幅,其實已經反應八九成的股市跌幅,主跌段很有可能已經結束,隨著通膨預期降溫,勞動市場緊縮,升息週期進入尾聲,明年經濟再度回到上升格局機會仍高,而股市通常會提前經濟做反應。

- 其實,很多投資者會按照當下總經環境做投入判斷,雖然我也會參考總經數據,但主要用意是用這些數據來對照目前的週期水位,週期的規律永遠比行情判斷更為重要,今年我對通膨其實稍有誤判,我一直以為在第一季末通膨高點就會來到,但隨後發生烏俄衝突與上海封城,使通膨與超預期,但仍不改變我針對市場基期的投入步調。

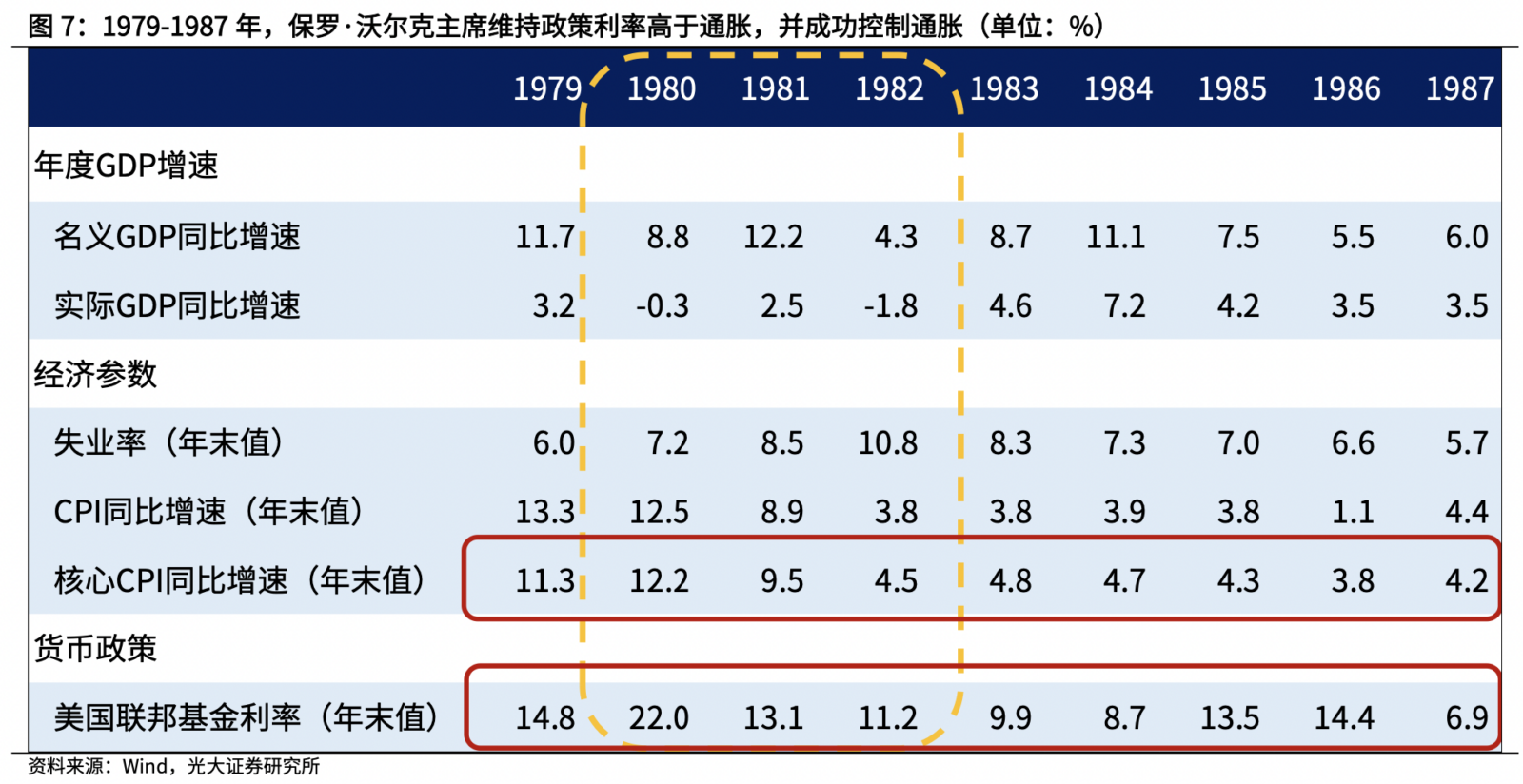

- 在美國的高通脹時期 (1968 至 1982 年間),美股的最大跌幅是在 CPI 暴升 (年增率最高) 時,也就是 1973 年的平均 6.2% 驟升至 1974 年最高的 12.3% 時所創造的,標普也跌掉了 42.6%。然而在通膨最高點也就是 1980 年三月的 14.59% 時,標普已經回升了 89%;所以股市最低點並不是在通膨升至最高時,而是在人心最恐慌時。浪費時間與精力去猜測通膨的最高點對判斷股市底部並無幫助,是否在低基期建倉才是重點。

- 美債追蹤:

- 十年期美債殖利率本週持續破低,目前已跌破半年線,過去我在五月,十年國債殖利率突破 3% 後,分批進行長天期美債佈局,當前績效來到 7%,如果未來緊縮政策放緩,那市場會對美債殖利率預期持續下壓,這邊要特別注意的是,不是因為下半年升息轉寬鬆,債券殖利率下調,而是中長期對心理預期的變化,對本輪升息終端利率的看法的改觀,市場正在反應明年第二季後即將迎來的降息潮。

- 不過,短期內債券價格漲勢兇猛,殖利率當前回調已大,八月因為是聯準會 FOMC 空窗期,這段時間美債盤整乖離下修機率高。

- 台股追蹤:

- 台股硬是站回萬五關卡,但還未碰到季線就已經賣壓重重,目前台股持續釋放利空測底中,可以見到在八月半年報以前,利空釋放會持續,對於台股的電子產業,景氣循環就是庫存循環,產品庫存出清加速將導致產業景氣走下坡,這波庫存調整需要至少二季的時間,預計到今年底才會降至安全庫存水位。

- 我在台股部位投入比美股晚,是在五月下旬,跌幅來到 15% 才開始做中長期大資金的佈建,七月中旬台股迎來一波量縮反彈,即便仍有多餘資金可追價,我仍暫不建倉,等待利空釋放測底,企業庫存數據很機密,而目前又是法說期間,只有企業內部人才知道,所以最近看到許多中型個股調降財測後,隔天直接跌停的現象,台股反彈的唯一理由,就是國安基金強勢拉大盤,使指數保持在高位。

- 我當然理解,國安基金的確有可能就這麼一路護到選舉,甚至等到全球股市上漲,外資系統單回補時才會退場,這的確對我的週期投資策略形成干擾,畢竟從景氣指標,我更相信台股還有走跌建倉的空間,所以如果大盤持續撐在萬五,我會讓已建倉的中長期部位持續增長,但剩餘資金會考慮投回對指數影響不大,但受到庫存利空衝擊的中小型個股身上。