2022/07/24

- 美股追蹤:

- 週五美股雖然明顯回跌,但綜觀過去一週,四大指數仍持續反彈,道瓊週漲 2%、標普週漲 2.6%、那指周漲 3.3%、費半更是上漲 5.8%,我今年美股投入部位,鎖定在那指 100 的 QQQ 和費半的 SOXX,其績效已經來到正報酬,費半從低點反彈更是超越兩成,進入牛市。

- 有趣的對照是,目前多數財報幾乎都在下修,市場經濟數據,不管是通膨、就業還是製造業數據都在走疲,頗有利空不跌的味道,這跟我們過去的推論一樣,股價不會等經濟數據走疲才下跌,反而當利空逐步出爐時,股價反彈機率會拉高。

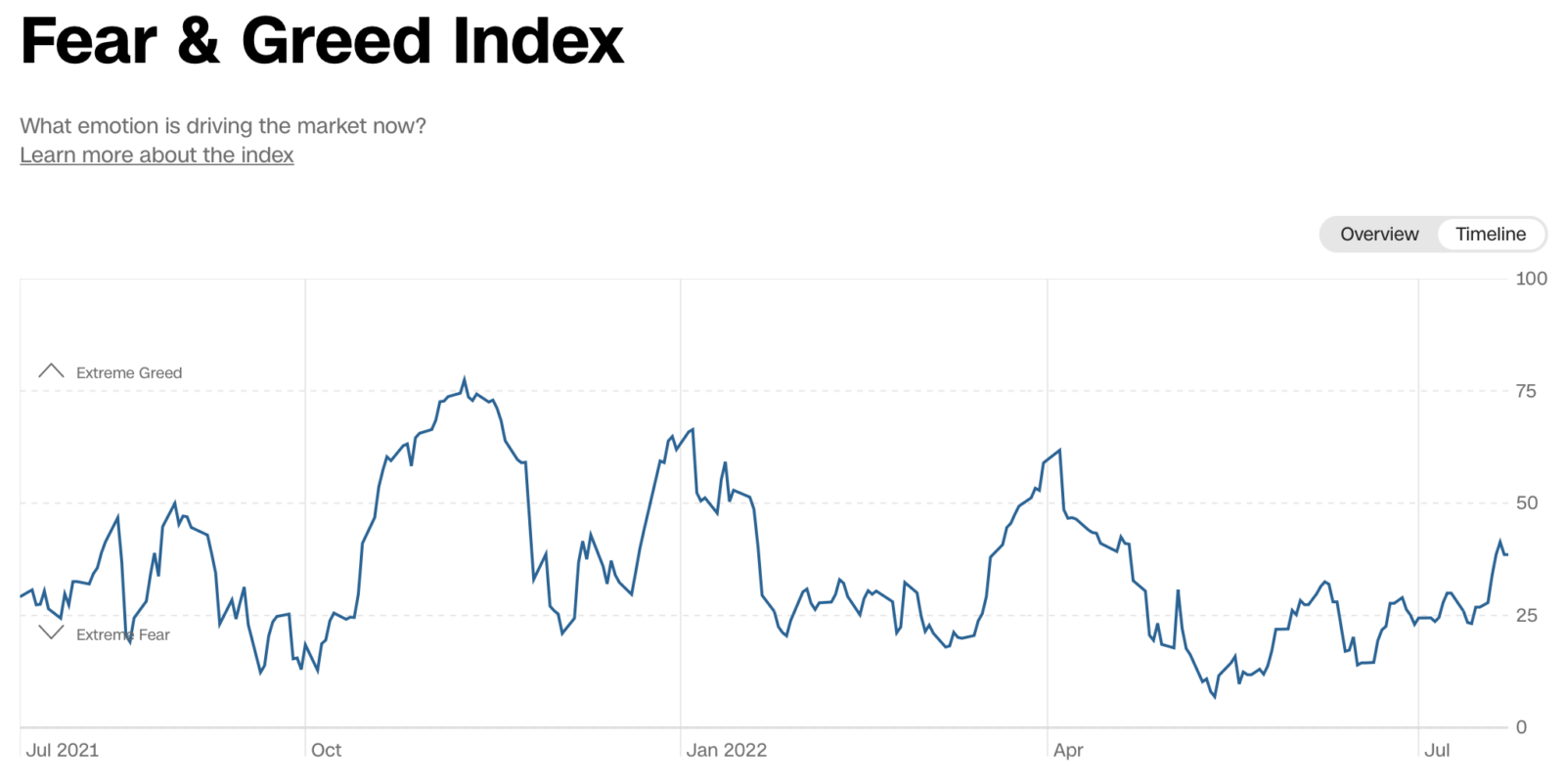

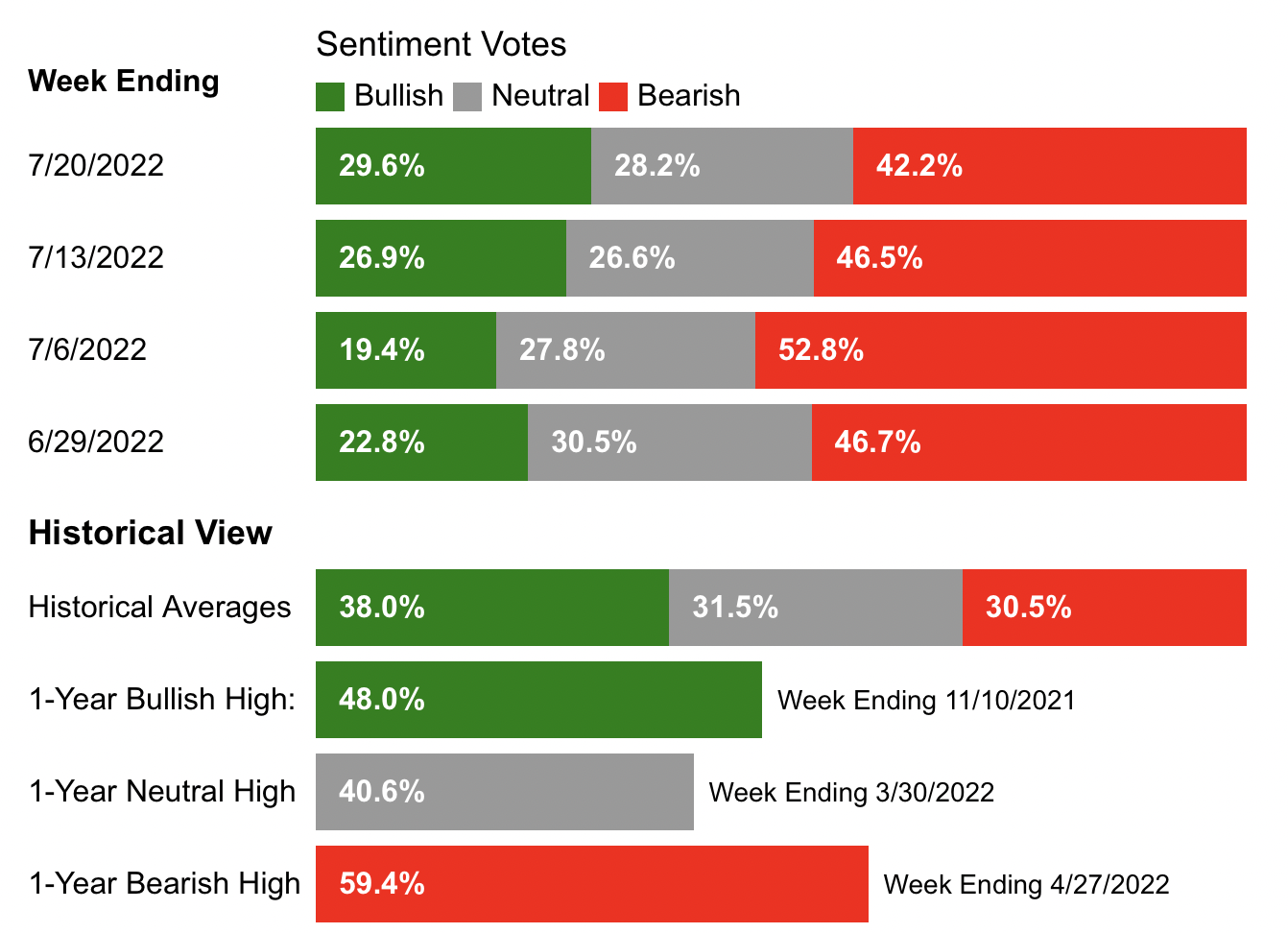

- 觀看情緒指標,貪婪指數已恢復至 39,情緒上已經明顯回溫,美銀 AAII 散戶指標,看多者從七月初低點的 19% 上揚至 29.6%,看空者也從 52.8%下滑至 42.4%,整個市場在過去兩個禮拜的急彈,好似經濟衰退已經走完一樣,當然,作為左側交易者,當股市停止走跌並反彈,我已完全停止建倉,畢竟今年投入資金已多,現金占資產部位從最高五成多剩不到兩成,現金部位也投超過六成,剩餘現金如果急著投完,當股市又反轉時,就會打亂原本的投入步調。

- 許多會員朋友會擔心,如果股市一路向上,資金只投一點怎麼辦?其實,這就是週期投資最忌諱的追高,我的看法是,寧願等下一次股市回調,也不要打亂原本左側交易的進場規劃,市場唯一不變的,就是他始終會變動,週期總有再下行的一天。

- 美債追蹤:

- 近期不止股市,債市部位績效也在放大,最直觀的原因,來自美債殖利率的下行,我在今年五月份起,十年期美債殖利率突破 3% 以上後,開始適度佈局美債部位,除了美債跌幅已大,適度佈局分散資產外,我對緊縮週期來到尾段的預期,也是購入的主要原因,現在隨著美債殖利率持續滑落,搭配近期美元走跌,債券部位績效開始放大至 5%~6%,目前暫時觀望不再買入,現來觀察本週的聯準會 FOMC 會議升息碼數。

- 原油追蹤:

- 許多投資朋友知道,我在 6 月份聽友會已經多次表明,對今年大宗資產極度看空,本來我沒想在資產操作部位分享過於投機性的操作,但因為也動用到個人資金,決定一併記錄在操作日誌內,本週二我在西德州原油站回百元大關後,買入少量反向型原油 ETF,來測驗我對原油下半年的觀察,能否達到油價從高點腰斬的效果,並以 110 元季線附近作為停損點,之所以不用海期下單,是因為我對原油的判斷,不是短期技術操作,而是中期空頭趨勢,為了避免有可能遇到持續轉倉的麻煩性,決定以 ETF 方式降低波動度,但此操作具高度投機性,投資者可不必列入資產配置考量。

- 台股追蹤:

- 從 7/12 國安基金宣布護盤後,台股從低點已反彈千點,漲幅 7.3%,但如果觀察三大法人買賣超,會發現在過去兩週,內資投信連買兩週,但外資只買了三天,剩下的七天都持續在倒貨,這說明了國安基金護盤的確讓內資與散戶有追買意願,但國際股市的彈幅,似乎沒有特別對台股有明顯買盤效果。

- 本週我也沒有在針對台股建倉,且權值型部位 006208 的報酬也來到正績效,老實說這波股市下跌,除了美股部位虧損曾快速擴大外,台股根本沒有被套過,都是控制在個位數字的負虧損,這更讓我相信,許多散戶其實仍沒有被洗出場,雖然我在本輪台股下跌中,從五月份開始也做了中長期大資金的佈建,但我仍然不認為絕對底部已經出現。

- 當然,有許多會員朋友提問,蔡政府在股市上,從過去幾年來看干預力度頗大,很有可能一路護盤至年底選舉,形成一到兩個季度的中級反彈,這種推論是有道理的,但我更關注的是,台股很難在缺乏外資回補下扶搖直上,政府強勢護盤頂多嘗試打底,台股仍有持續走疲的機率在。

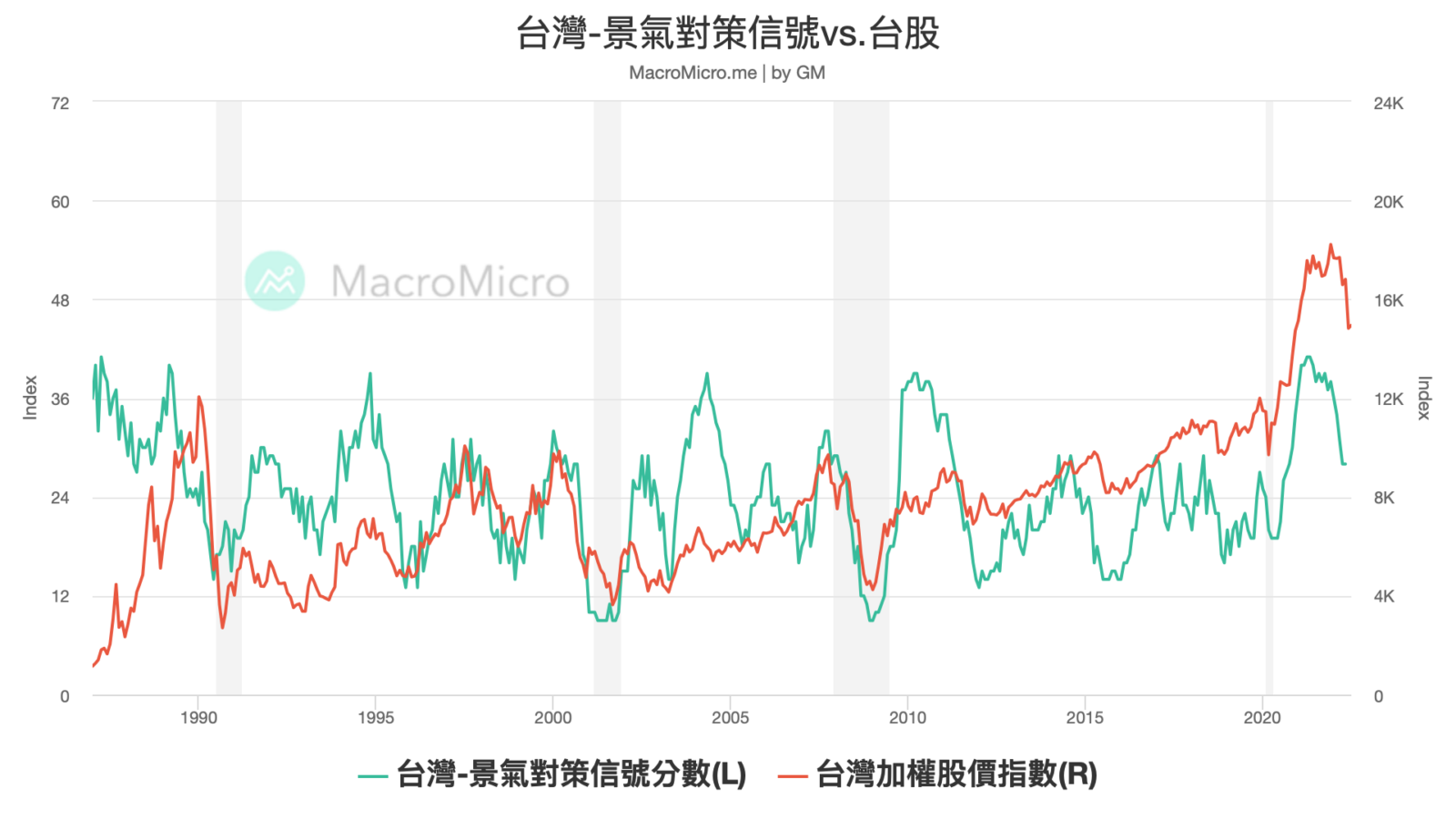

- 如果以景氣信號燈觀察,台灣經濟跟隨國際經濟,有一個自然的景氣下行格局,通常景氣對策信號燈,也至少需滑落至 20 分左右才算絕對低點出現,來到景氣領先的極端值,而這項指標在去年中旬時早已提前股價下彎,這也是去年下旬我對台股開始保守的原因,因為這項只以過去角度看,具有一到兩個季度的領先效果,更具體的說,目前台股應該還在經歷主跌段,國安基因的進場破壞了短期的下跌,但改變不了中長期的景氣趨勢。

- 所以,隨著股價反彈,我暫時停止資金建倉,如果這波反彈強烈,但後續景氣領先指標仍在下行,我反而可能會嘗試調節台股,換取現金,等在下一輪走跌再進行佈局。