2022/07/17

- 美股追蹤:

- 本週美國公布創高的 CPI 與 PPI 數據後,美股並未再破低,反而是逐步打底,市場恐慌並沒有進一步加大,因為所有大宗資產皆全面下跌,這也符合我們在聽友會的預估,大宗資產目前正進入主跌段,通膨在下半年下滑成必然的現象,目前應減碼所有能源股與大宗資產基金,除非其成本價比市價低非常多。

- 反而本週投行持續下調今年標普 EPS 盈利,大摩和小摩財報也低於市場預期,將實質利空一步一步釋放完,頗有利空盡出的味道,四大指數費半本週彈幅最高,收漲 2.89%,我在上半年主要建倉的美股部位,QQQ 和 SOXX 在本週並沒有買入,因為皆在反彈格局,目前績效約虧損 6% 左右,但倉位已大,如果未來再跌個一成、兩成,攤平效果可能就沒這麼好,我把今年的投入計畫設定在,績效虧損不要超過指數的一半,目前那指跌幅為 27%,費半跌幅 33%,台股跌幅 20%,只要能夠嚴謹的控制虧損,將來就算資金沒完全投完,光是些許反彈就可以提前獲利。

- 本週另外兩項項數據,是週五美國公布 6 月零售銷售數據,月增 1%,略高於市場預期,似乎通膨處於高點,消費支出力道並沒有來得這麼糟,而 7 月密大消費者信心居然也從低點反彈,對長期通膨的預期也逐步回落,這代表當大家看到原物料價格走跌後,似乎對經濟不像過去這麼悲觀,也認為聯準會的緊縮力道,很有可能在第四季放緩。

- 其實,聯準會的貨幣政策目標是拉抬就業與穩定通膨,過去 40 年,美國其實沒有遭遇過太大的通貨膨脹問題,所以就業市場通常是貨幣政策的主要變數,但這個狀況在過去一年產生巨大改變,疫情引發各種供應鏈問題,使通膨成為聯準會更大的考量,就業市場的數字,就相對沒有那麼重要,因為反正我們知道失業率很低、勞工參與率低,就業市場就是相對緊縮。

- 但是現在,隨著經濟衰退擔憂越演越烈,也許市場的目光會漸漸從獲利下調,移回到就業市場。新創公司們似乎已經開始裁員,我的想法是,失業率不一定要往上,通膨才能緩解,只要目前的市場對經濟衰退疑慮越深,通膨就會自然滑落,我更相信聯準會在第四季有轉彎的可能性,未來不一定會 V 轉,但最低點可能就會在第四季以前出現。

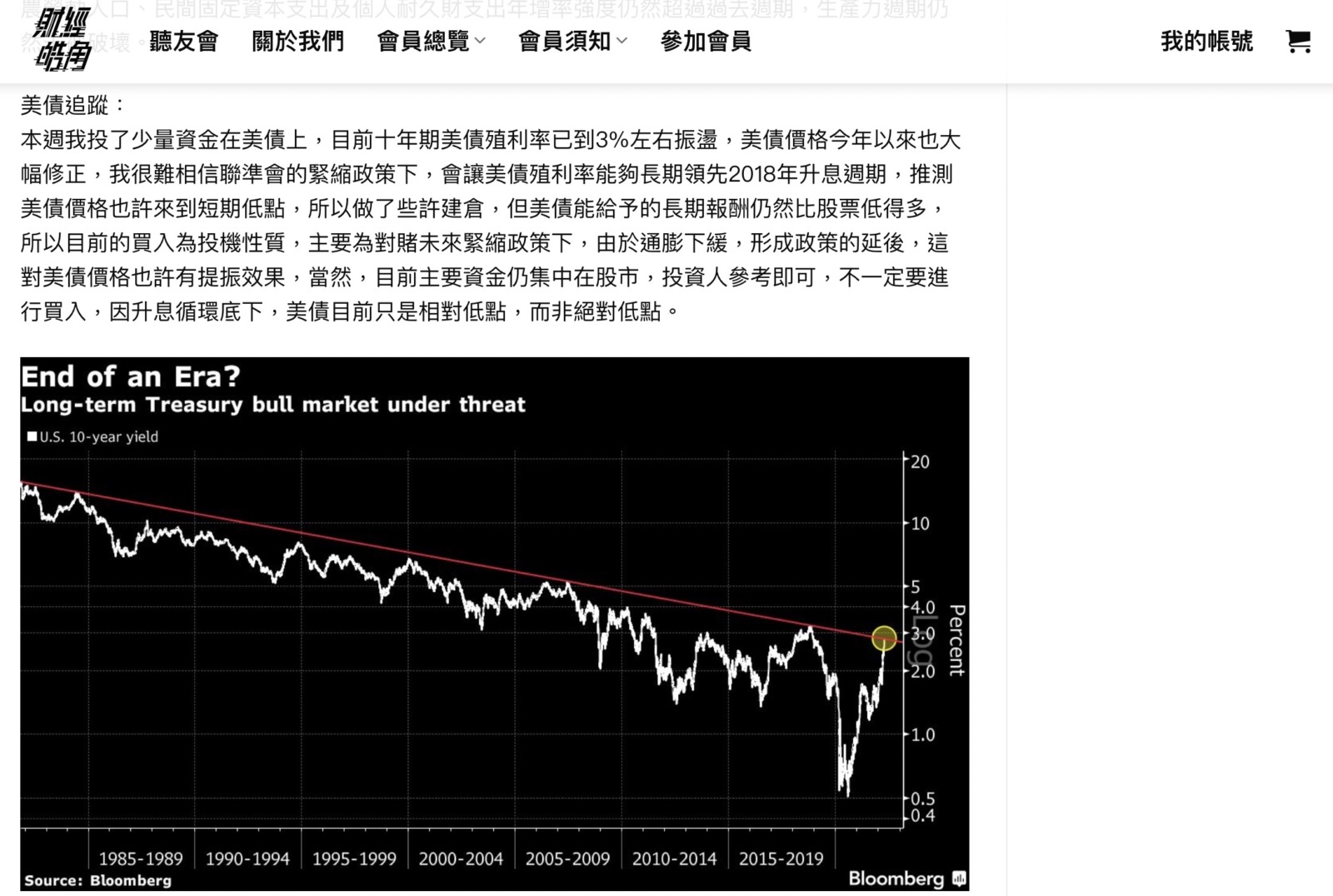

- 美債追蹤:

- 正因為我對聯準會的升息週期,似乎已來到尾聲,過去在五月中旬,我曾在十年期美債殖利率突破 3% 後,開始分批小量建倉美債型 ETF,債券殖利率與聯邦基準利率呈現正相關,與債券價格成反比,所以通常新一輪降息潮開始,或是緊縮週期結束時,美債價格往往會有一波拉抬潮,加上今年美債跌幅也非常大,最近美債殖利率跌破 3%,債券部位也已來到正績效,因為手頭資金還充裕,股市也未破底,我仍持有美債,除非短期內漲幅過高,也許我會持續持有到本輪緊縮週期結束,甚至到下一輪降息潮。

- (下圖為 5/11 美債更新日記)

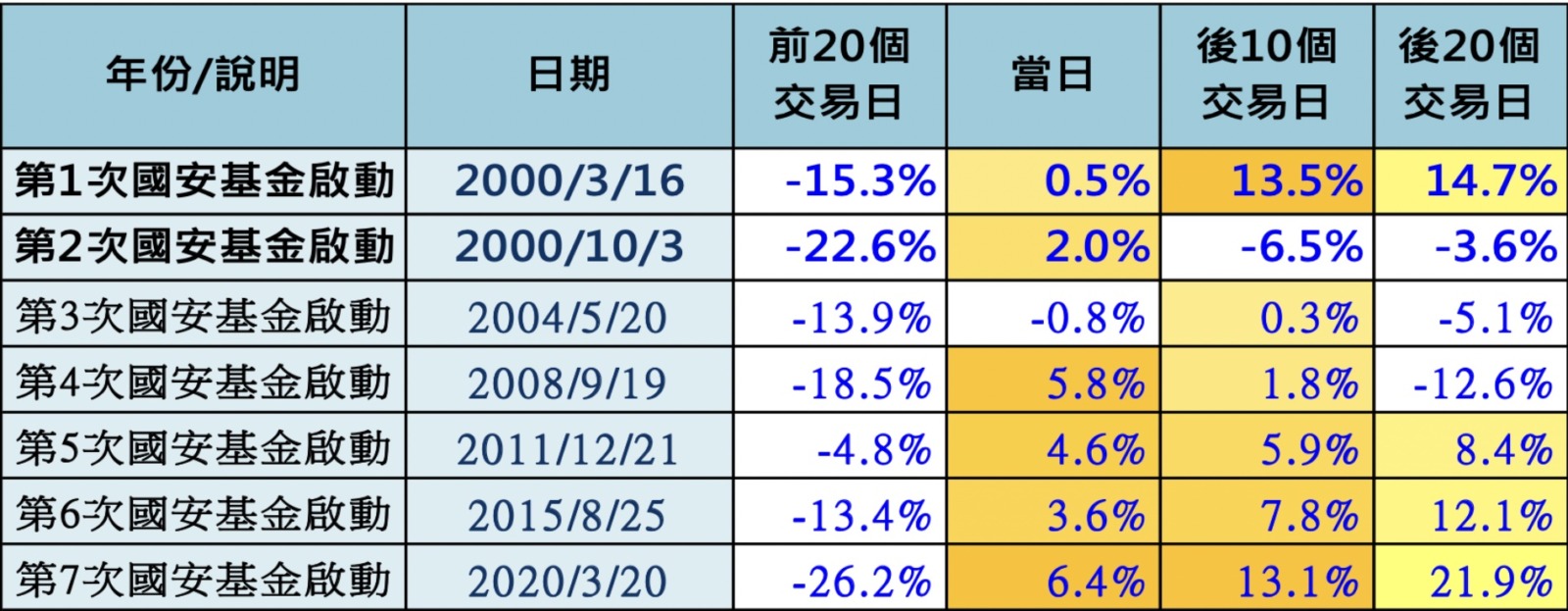

- 台股追蹤:

- 本週聚焦的話題,是大家都在問,到底是國安基金進場後,台股終於起漲了,還是,還是因為要起漲了,國安基金才進場護盤?其實,不管是外部性的衝擊,還是政府的政策,都不會影響週期投資的策略,許多人會想到,2020 年 3 月新冠肺炎爆發,護盤時間長達 207 天,但只花了 7.57 億元買股,也就是在宣布後,台股馬上見底反彈,來論證國安基金的絕對低點,這肯定是錯的。

- 因為在 2000 年 3 月、2000 年 10 月與 2008 年 9 月,宣布進場時間都是台股的山頂或是半山腰,後續跌幅都曾高達兩成到三成,國安基金只是因為退場時間比較晚,所以看起來績效不錯,真正的問題是,國安基金短則護盤 5 天,長則可以護到 232 天,其實很難掌握投入步調,如果國安基金一進場,我們就跟著大舉買入,很有可能會陷入嚴重套牢。

- 真正的投資策略,一樣是依循景氣基期指標,來調控資金部位,我在本週一台股重跌時再度加倉權值股,週二後因為台股一路開高,我都未再買入權值型 ETF,本週反彈幾乎都在拉台積電,反而金融股在指數拉高時,有些已經頻頻破底,我適度做了些許建倉,但沒有買很多,因為大部分的領息都是孝敬父母用,加上今年六月突然發現股利税繳超多,有點後悔買太多高股息股,今年其實領到滿多股息 (去年獲利亮眼),而大多股息最終都是再投入,不如買 006208 反映在股價成長。

- 今年以來我在現金部位的投入,剩下的已經少於 4 成,也就是投入已超過 6 成,現金佔總資產僅剩兩成,雖然總資產是我從 2014 年以來的資產累積,但過去幾年薪資水平的擴大,目前我在台股總市場平均成本,大約在萬點左右水平,當台股再跌破萬點時,就會碰到我的長期持有成本,當然這不包含我已經花掉現金股利,其實股價下跌,就算是長期投資者也會有影響,畢竟是真的看到長年績效在減少,但這就是長期投資必須承受一定的波動。