2022/05/29

- 美股追蹤:

- 週五美股來個大反攻,一舉收復五月份的跌幅,費半又再度拉回至正績效,那指虧損也在大幅縮窄,當然,即便在過去一週,道瓊上漲 6.2%、標普上漲 6.5%、那指上漲 6.8%、費半上漲 8.07%,看似十分亮眼,但都還未站回至中長期均線,只能說空單總要回補,全球製造業仍在高速去庫存當中,空頭趨勢還要再一段時間,至少在進入第三季才有築底成功的可能。

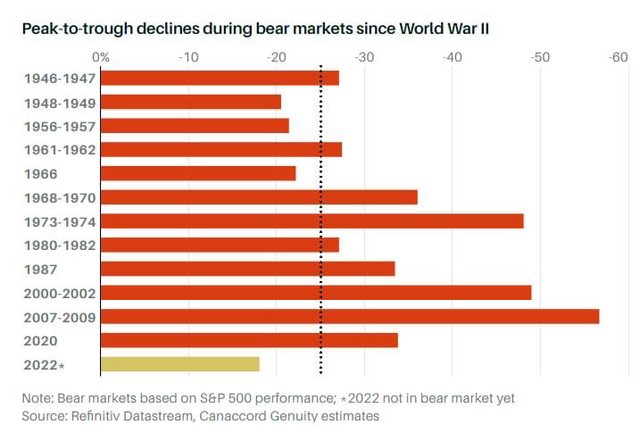

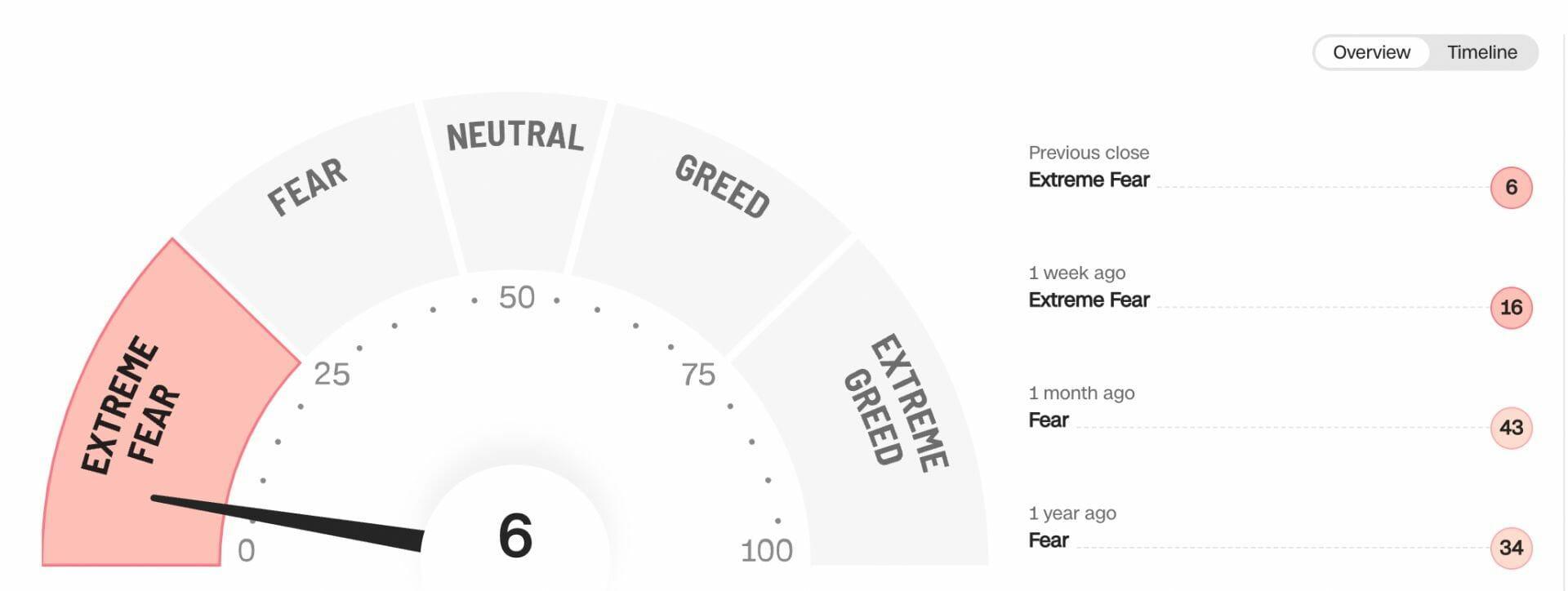

- 我在本週幾乎沒有操作,畢竟本週費半與那指皆未破前低,市場情緒也在回穩,貪婪指數從月初的個位數,已經來到 21,許多人問我,如何確定本輪修正,僅僅類似於 2018 年、2015 年、2011 年的景氣去庫存週期,而非 2008 年金融海嘯,或是 2000 年網路泡沫?其實我仍無法確定,金融風險難以預測,有時崩盤不需要金融系統崩潰,僅僅需要恐慌情緒宣染,通常正常的景氣下行標普跌幅約在 2 成以內,如果是崩盤則會到兩成五。

- 如果把過去幾次美國股災列表 (剔除正常的景氣下行),僅看系統性風險,平均跌幅大約是兩成五,目前標普 500 跌幅約在 15%~20% 左右,還有約一成跌幅可修正,但這已經是相對悲觀的看法,認為聯準會會出現政策失誤,進入經濟衰退的預判,作為長期投資者,我偏向樂觀看待市場,加上年底台美選舉即將來到,至少在今年我認為至少會有一次築底反彈。

- 台股追蹤:

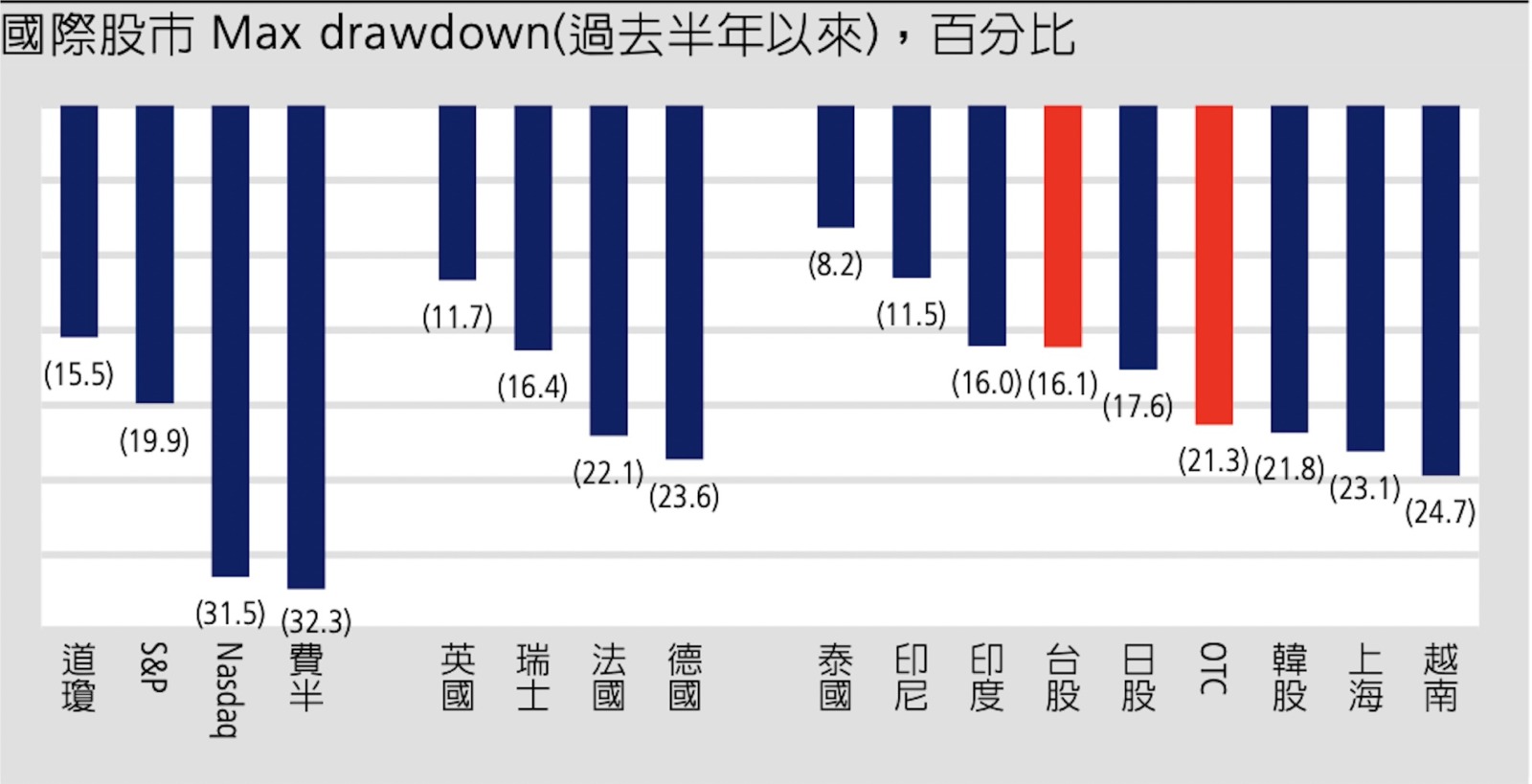

- 國際股市本月中旬曾輪流進入熊市,亞洲股市部分,就連原先最抗跌的印尼和越南股市,近期也出現補跌,但反觀台股,今年以來最大跌幅僅 17%,優於歐洲股市與美股,且回顧今年以來恐慌情緒,幾乎沒有在台股出現過,內資買盤意願仍然十分強勁,我在本週毫無操作,盡量累積更多現金等待未來做佈局。

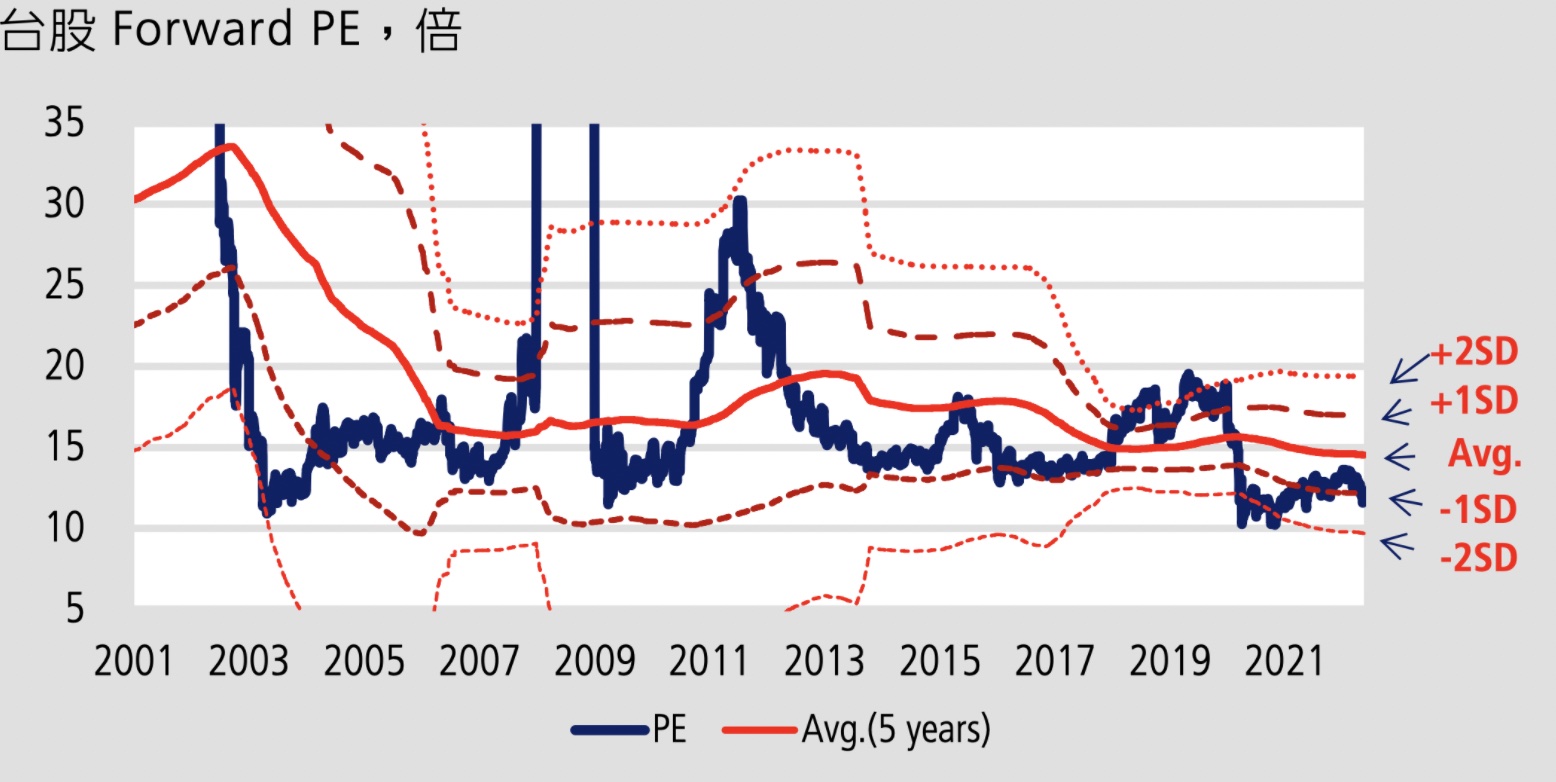

- 從基期指標本益比觀察,今年預估能壓在 12 倍以下,低於中長期本益比 15 倍的水準,所以準確來說,只要台積電獲利水準沒有太大變動 (代表大盤),台股早已進入中長期投資水位,但過去我也提到,由於過去兩年,台股沉靜在極度寬鬆與疫情時代的科技紅利,台股本波修正迄今,內資都還未見到極度恐慌的氣氛,過去觀察,台股修正底部肯定需要伴隨內部市場的極度恐慌 (類 2020 年 3 月),並伴隨政府護盤喊話,到目前為止都還未看到,可見台股去庫存階段還未來到尾端。

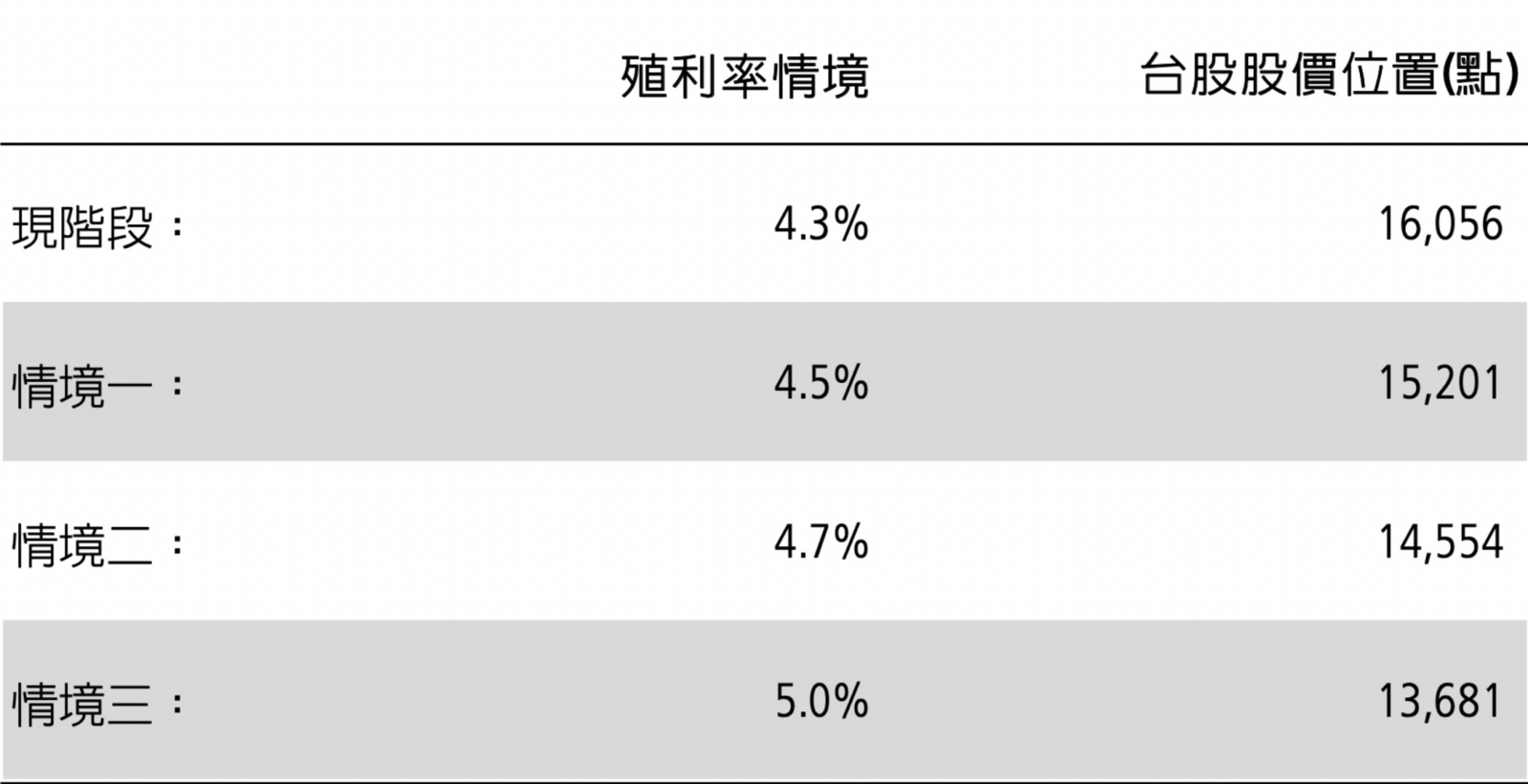

- 如果從殖利率觀察,台股的高殖利優勢往往會吸引長期資金進駐,但過去歷史經驗表明,中期修正的底部,台股殖利率通常會接近 4.7% 才會觸底,目前台股殖利率約 4.3%,如果要到 4.7%,台股預估點位為 14500 點左右,台股仍有加速趕底的機會在。

- 當然,我可不希望還沒等到跌破萬五,股市就隨著美股反彈,喪失投資機會,由於中長期本益比已逐步進入低基期水位,我在五月中上旬已經投入一些中長期部位,只是在預判上,我更願意相信台股有更多修正空間,至少跟美股比起來,覺得有更多機會。

2022/5/18

2022/5/18- 美股追蹤:

- 過去四個交易日,美股開始強烈反彈,目前已停止買入,費半彈幅接近 9%,那指反彈 5%,幾乎把我第一季在費半佈建的倉位損益幾乎拉到正值,那指部位今年以來則是 -6% 績效,我對今年初至今的建倉步調還算滿意,但市場情緒仍然糟糕,貪婪指數本波最低曾到 6,目前約在 16 左右,市場情緒仍十分悲觀,美股本波屬無量上漲。

- 因為目前本輪現金部位還有三成多沒投完,加上總現金部位仍占總資產有兩成,我並沒有因為本輪反彈而調節美股資產,但如果過去一段時間,現金投入步調太快的投資朋友,可以趁本輪反彈適度調節,擠出更多現金,畢竟美股本波下修力度還未結束,打底期還很長。

- 當然,這只是做調節,並未改變作為左側交易者的投資邏輯,過去我也曾在急漲時賣股求現,等待乖離下調時再投入,這麼做的好處是,積極保持銀彈,並充分利用資金效益,缺點是如果股市急漲,會少掉部分獲利,但對目前大盤的疲弱與情緒,我相信就算急漲很快也會受到上方賣壓,打底時間還很長。

- 台股追蹤:

- 台股本週也開始反彈,雖然僅有 5%,但台股過去跌幅已經遠遠輕於美股科技股,目前台股自高點跌幅僅 12%,如果是權值型的 ETF0050,最重曾跌入熊市 (20%),台股目前尚處在築底階段,或有機會見到小彈,但從中長期來看,本益比已經下滑至 11 倍,來到中長期 15 倍水準以下,價值投資機會明顯浮現。當然,我無法保證未來幾年台股 EPS 會持續高成長,但在穩定成長不變的情況下,台股的基期只會越來越低,從中長期看,也會是難得一見投入點。

- 依照過去本益比高速走低,進入低基期時,分別是 2020 新冠疫情、2018 景氣走疲+年底貿易戰、2015 縮表升息,每一次都成為中長期的好買點,也許這次修正,可能會像 2015 年一樣,時間拉得較長,甚至要打底一年,但之後的漲勢卻能給予亮麗回饋,投資者在中長期來看不必恐慌,保守者,也可把資金當成一年度規劃,逐步在升息利空情緒下做佈建。