【會員專屬 - 總經資產配置看法】2026/1/4

✍️ Abstract

2026/01/04 總經看法與資產配置重點

- 市場現況:半導體股與費半指數直線衝刺,週乖離率已達 80 至 90 以上高位,目前缺乏介入空間,需等待回調。

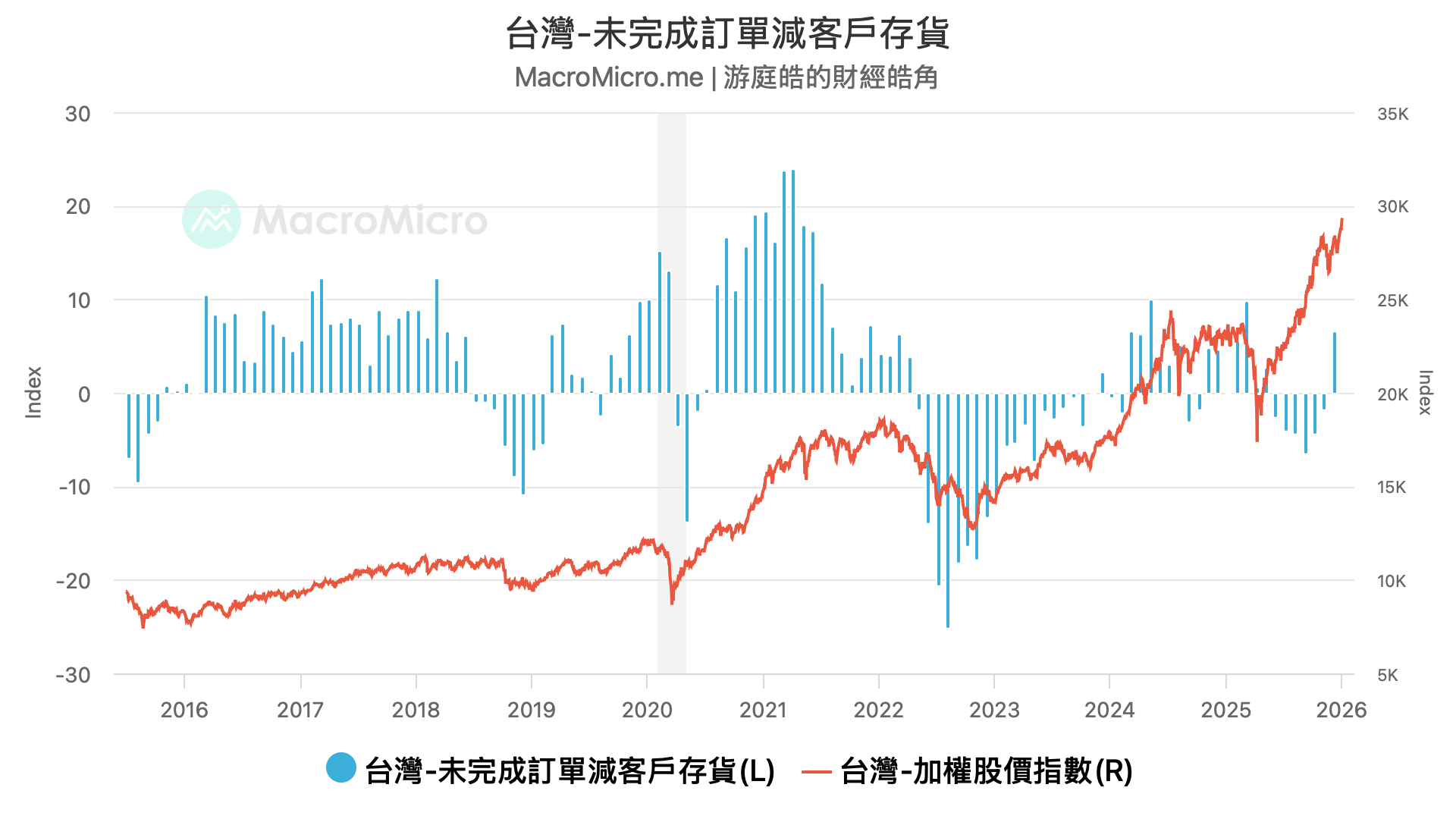

- 景氣位階:製造業景氣築底復甦,搭配 AI 產業帶動,未完成訂單減客戶存貨指標剛進入首月復甦訊號。

- 2026 展望:市場焦點在於 AI 生產力紅利能否兌現以支撐估值。若預期落差浮現,將引發直接的估值修正。

- 政策風險:川普政策的強力作風在 2026 年可能遭遇制度性天花板,影響市場對政策穩定性的預期。

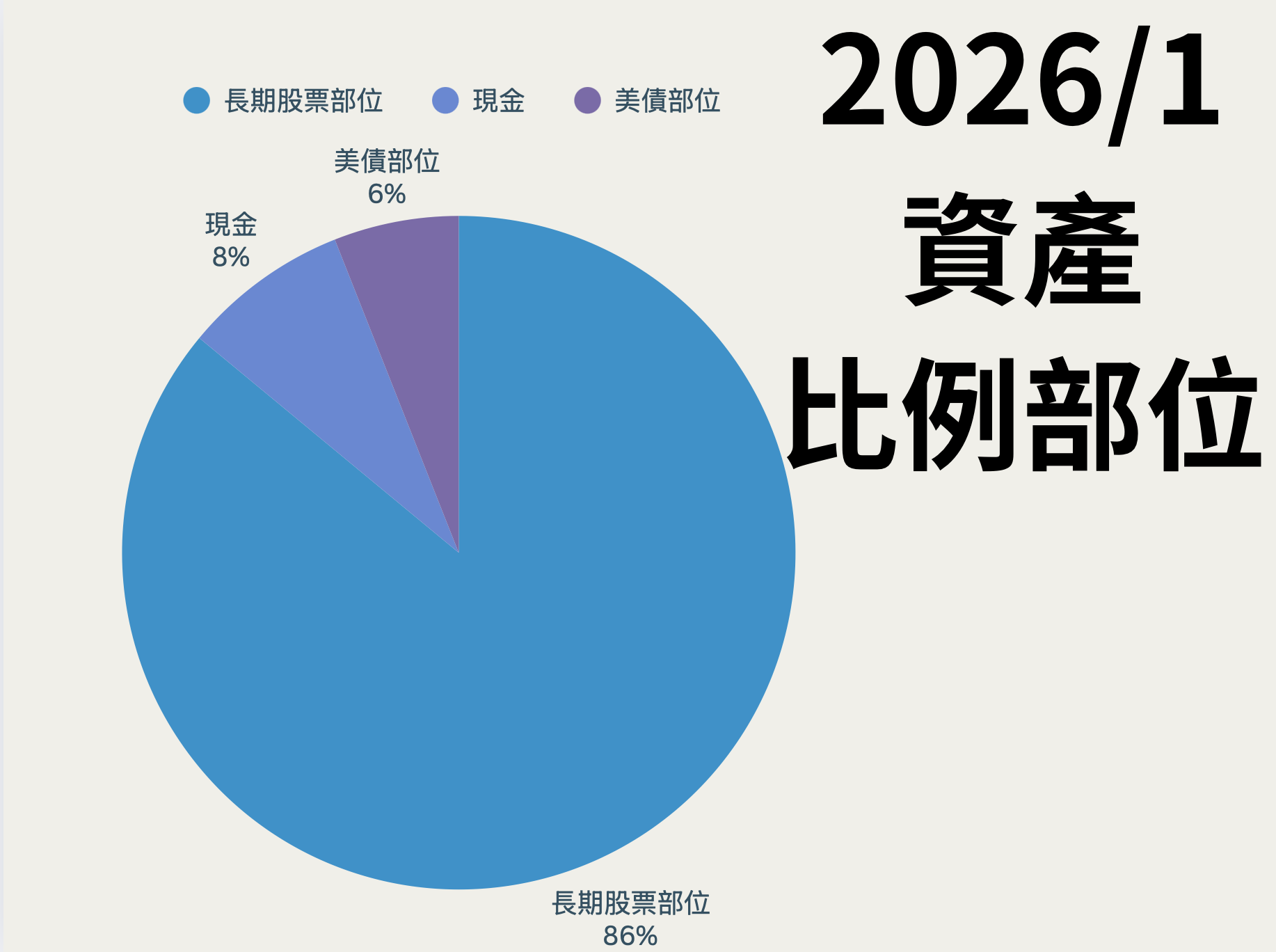

- 資產配置:目前長期部位佔 86%,美債 6%,現金 8%。考慮將閒置現金轉入短債領息以穩定資產波動。

- 債市追蹤:10 年期公債殖利率於 4.1% 水平震盪,波動不大,暫採觀望並視為對沖工具。

☘️ Article

- 本頁面之資產組合紀錄,為 2020 年初起本人投資組合變化,目的在於紀錄每一輪景氣循環,不同時期的投資心態變化,以及針對總體經濟型看法,予以紀錄心得及推廣長期投資,早期投組變化為個人投資日記使用,寫得相對零散,週誌為記錄自身購買資產類別、投入部位比例,以及投資想法。

- 本頁面之資產組合紀錄,為 2020 年初起本人投資組合變化,目的在於紀錄每一輪景氣循環,不同時期的投資心態變化,以及針對總體經濟型看法,予以紀錄心得及推廣長期投資,早期投組變化為個人投資日記使用,寫得相對零散,週誌為記錄自身購買資產類別、投入部位比例,以及投資想法。

- 本人為總體經濟週期投資者,操作之資產包含股票、債券與大宗資產,不包含期貨、權證等高槓桿性產品,投資朋友之風險承受與投資屬性皆不相同,請投資朋友根據自身屬性,建立自身的投資策略、投資思維,週誌當作參考即可。本人的投資邏輯,也是無法三言兩語,簡單解釋為何如此操作,只能提供自身想法、影片給大家閱讀,持盈保泰。

關於本人投資方式:

- 1.本人為景氣週期投資者,投資策略將依景氣基期決定投入之資金部位,景氣高必然會持有相對多現金,否則股災來臨無錢可抄底,投資朋友需理解高基期時,操作相較保守,資金可能閒置。至於景氣操作者,皆建議以基金或是 ETF 方式參與市場,週誌紀錄之商品,僅是為了參與景氣循環之相關 ETF,純為一般性之證券投資資訊,投資人只要能夠以分散個股風險方式參與市場,都是長期持有的好策略。

- 提醒: 因庭皓是景氣投資者,操作方式都是以規劃分配資金比例、分批買進賣出, 加上資金比例部位未必是買好買滿的狀態,所以操作一套動作完畢,才會更新投資紀錄心得。

- 2.如果您是保守型存股者,建議可不必參考大宗資產與債券建議,只需關注何時需低基期買入股票,讓複利效果與現金流予以回饋。

- 3.因本輪投資計畫以 2020 年初算起,成本價與投入時間相對長遠,後續在進行資金投入加倉時,可能因宏觀變化停止買入,或是高位調節,過晚才參與行情的投資朋友可能出現虧損狀況,於是,我們建議投入資金時,須先確認此產品本人已持有多久。

- 操作相關商品:

- 長期部位與美股長投:台灣金融股、台股高股息 ETF、台股權值型 ETF、美股科技型 ETF

- 短期股票操作:台股權值型 ETF、台股主題型 ETF

- 大宗資產:銅 ETF、黃金 ETF、黃豆 ETF

- 美債:長天期美債 ETF、台股投資等級債 ETF

-

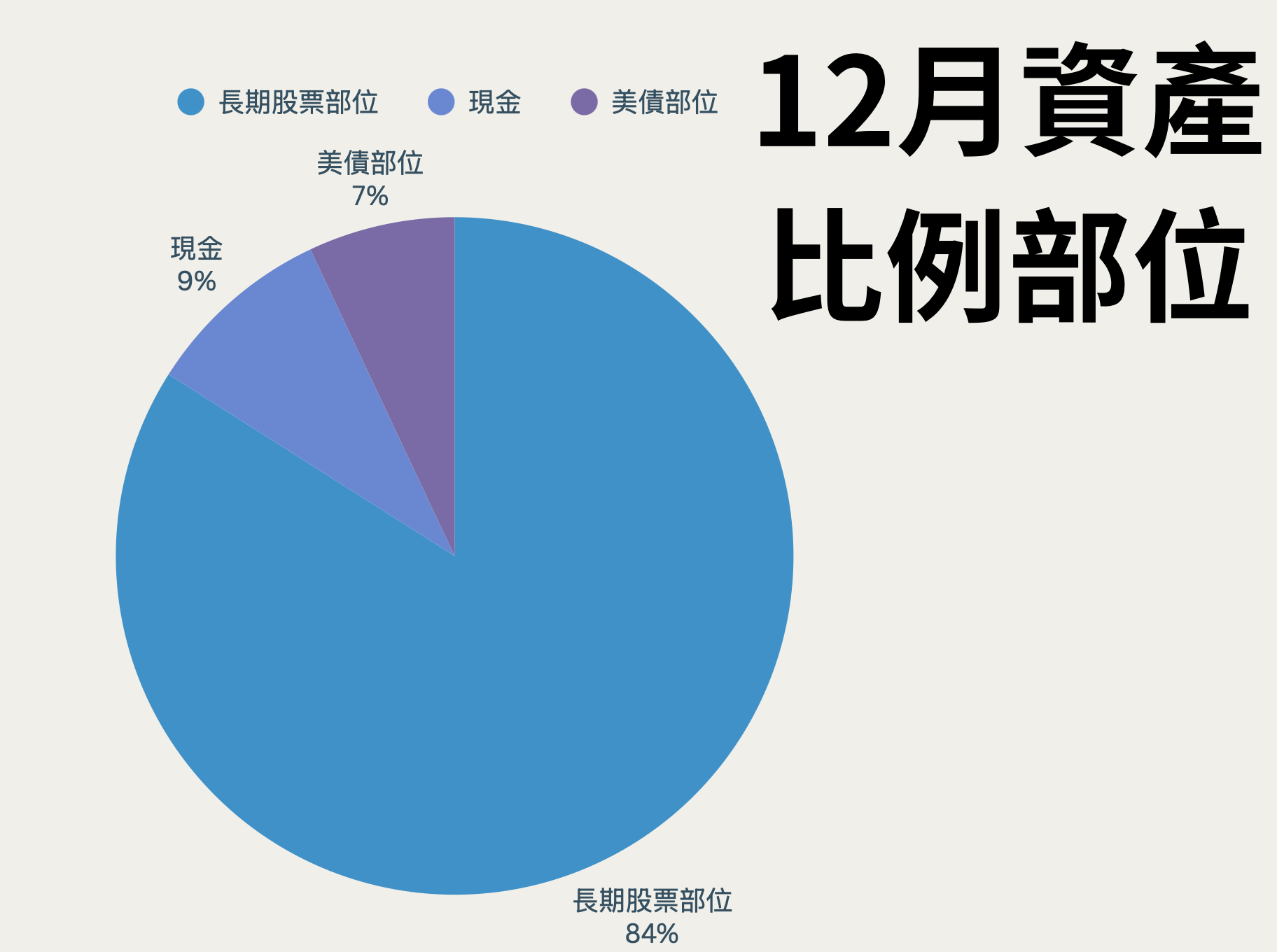

- 目前全資產部位資金比例 (每月重新更新比例):

- 長期部位 (86% 含美股)、短期股票操作 (0% 含未投入資金)、

- 美債 (6%)、現金 (8%)

- 2026/1/4

- 這周焦點都在半導體股,軟體股仍受承壓,但台股和費半則是直線衝刺,週乖離全面拉高,陸續都來到 80、90 以上,基本已經沒有介入空間,想要佈建可能要再等等了。

- 過去幾個月,隨著多數製造業景氣開始築底復甦,搭配 AI 產業帶頭衝,股市回調的月份不多,2025 年基本只有 4 月和 10 月,有達到修正的佈建標準,且都是在一個多月內見底部,真正急跌甚至只有幾天,有時候會買得很匆忙,所以反而看到現金佔總資產比例縮小,都不是因為已經買好、建好部位了,而是股市反彈太快,股市比例放大過快導致的。

- 隨著景氣逐步上行,我認為,看到有乖離或情緒回調時,將現金部位壓在 10% 以下是 ok 的,甚至我自己想再壓低一些。但如果很後期才進入市場的投資朋友,擔心乖離高檔鈍化,會喪失長線投資報酬,則可以每月建立 5~10% 的部位,一直到股市部位超過六成以上,再根據到時候的景氣位階,是否進入到全面過熱,決定是否要繼續加倉,目前未完成訂單減客戶存貨,看來已剛進入第一個月的復甦訊號。

- 換句話說,如果景氣已經見到谷底,那麼接下來的回調,就是靠外部性衝擊,和簡單的估值修正來引起。先講川普因子,進入 2026 年,最高法院已經開始對部分關稅政策表現出保留態度,期中選舉對共和黨來說也可能不輕鬆,一些企業與政治人物,對白宮的強勢作風開始出現反彈。換句話說,2025 年那種總統權力幾乎無限外擴的狀態,到了 2026 年,可能會開始碰到制度性的天花板,這本身就會影響市場對政策穩定性的預期。

- 真正壓在經濟上空的,還是那個繞不開的問題,2025 年的成長,到底是真的,還是一場被過度樂觀撐起來的泡沫,現在美股的結構非常集中,標普 500 裡大約三分之一的市值,來自七家科技巨頭,也就是所謂的科技七雄,而這七家公司,無一不是把 AI 當成未來成長的核心敘事。

- 所以 2026 年的經濟,很大程度其實是在押一件事,AI 到底能不能真的融入生產、工作流程與日常生活,創造出足以支撐估值的實質效益。如果 AI 的生產力紅利兌現得夠快、夠明確,那現在看起來偏高的期待,可能只是提前反映未來,但如果落差開始浮現,修正的力道也會非常直接,而且不只影響科技股,而是整個市場情緒,我相信這是估值回調最大的理由。

- 至於衰退風險,現實其實冷靜的多,只要就業市場沒有急凍、食品價格沒有失控、經濟還能維持溫和成長,再加上 AI 至少沒有讓投資人徹底失望,那麼 2026 年未必會是一個災難之年,甚至可能是一個表面平穩、但底層結構正在悄悄轉向的年份。

- 美債追蹤:

- 波動依舊不大,10 年期公債殖利率仍在 4.1% 上下震盪,由於現金比例已經要比債券部位高,正在考慮如果短期沒有股市佈建機會,是否再把現金轉入短債領配息,穩定資產波動。