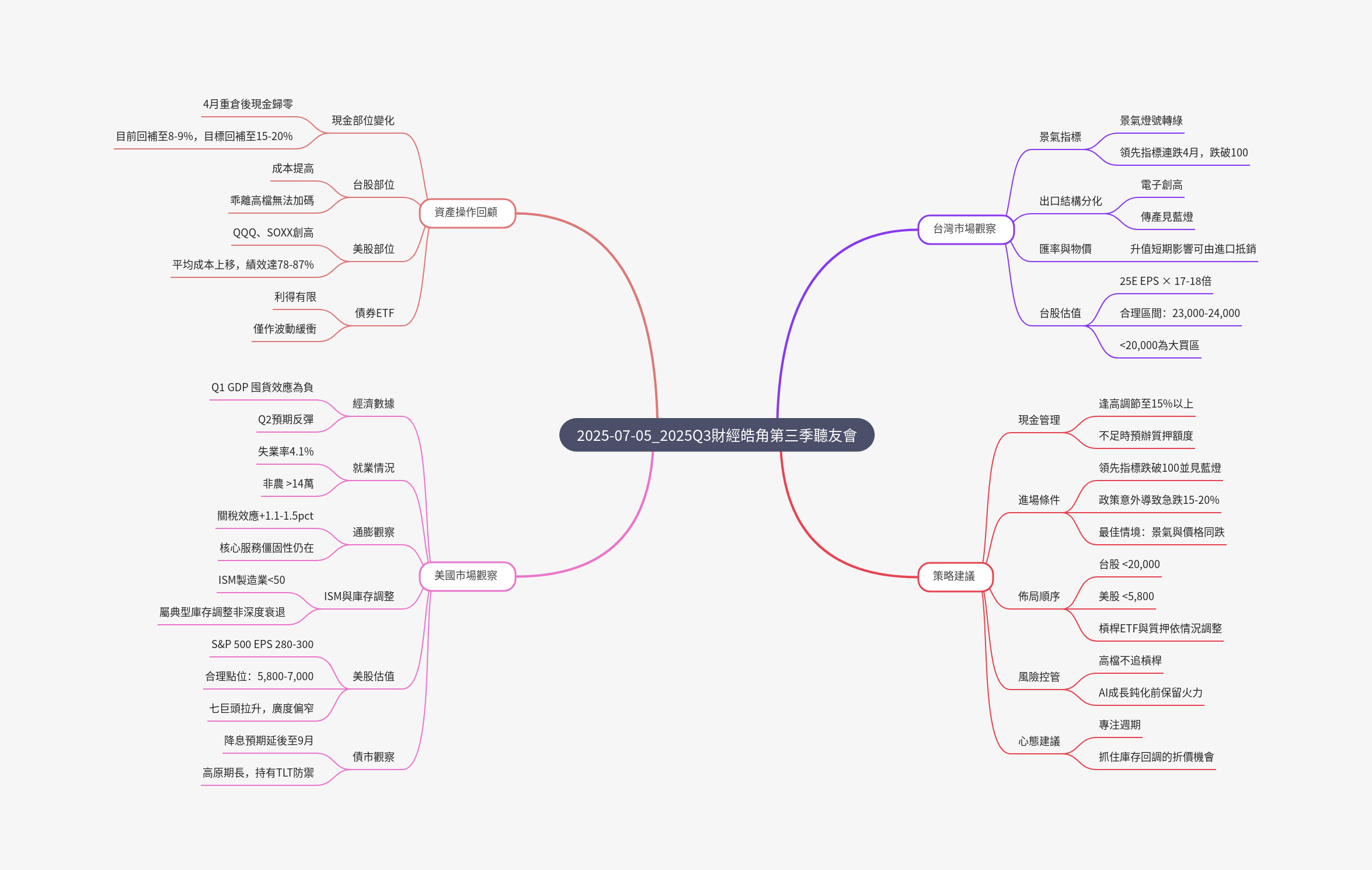

簡報檔

Mind Map

上一季聽友會回顧與追蹤

股市概況與操作策略

- 2024 年以來,主講者持續看多股票市場,認為景氣仍處於擴張週期,最大的風險是「抱不住」。

- 過去兩個季度,主講者主要持有台股與美股,其中美股佔大宗。

- 台股:絕對高點出現在去年 07/11

- 美股:則是在今年 2 月那斯達克創新高,4 月經歷關稅股災,今年 7 月又創歷史新高,兩者績效表現不一。

- 操作原則:

- 建議在景氣擴張、有中期回檔時,利用閒餘資金趁乖離回檔進行佈建,並在榮景期前將現金部位壓到最低。

- 景氣擴張週期應壓低現金部位,利用週乖離回檔作為資金投入點。

- 當景氣信號燈顯示藍燈或進入庫存調整年時,是重倉買入的時機,可考慮質押或使用槓桿型 ETF 抄底,甚至出清所有現金部位,對賭股票低點。

- 過去概念是短期看週乖離情緒指標,長期看景氣 3-4 年的框架。

- 景氣循環由成長、榮景、衰退、復甦四階段構成,每 2-3 年 (有時 3-4 年) 完成一次庫存循環。

- 景氣成長時適時壓低現金成本,衰退時大量壓注資金。

- 股價會領先基本面反應,例如半導體產業營收年減通常在股價下跌後發生。

- 2022 年至今已走了兩年多的牛市,台股距離「三牛一熊」的榮景越來越近。雖然台股保持在 22,000 點左右,但時間已越來越不利於庫存多頭循環。

資產部位變化回顧

- 績效統計週期自 2022 年庫存循環開始,以便每次循環重新計算。

006208 (台股 ETF)

- 上次聽友會平均成本 67 元,績效 60.5%。

- 本次因上季度大量投入資金,平均成本上升至 69 元,績效升至 65.2%。

- 主講者指出,由於 4 月跌幅太快,現金部位一度出脫完畢,被迫大量出售債券轉入股票市場以攤低成本。

QQQ (美股 ETF)

- 美股高點晚於台股,今年 2 月創高,7 月又創歷史新高。

- 上次平均成本 291 元,績效 65.2%。

- 本次因 3、4 月重倉美股,平均成本上升至 297 元,平均整體績效達 87.2%。

SOXX (費城半導體 ETF)

- 上次平均成本 133.5 元,績效 49%。

- 本次因 4 月重倉,平均成本上升至 136 元,績效達 78%。

- 整體台股和美股總體資產部位上升幅度很快,錯過今年第二季加倉機會者將錯失亮麗漲幅。

現金與債券部位

- 現金部位:

- 主講者在 4 月股市大跌時曾一度將現金部位降至 0%,目前已回升至約 9%。

- 目標是在下次景氣庫存回檔時,至少保留 10% 現金,並考慮在股市上漲時適度出脫部分資金以換取現金。

債券部位 (TLT)

- 作為資產平衡工具,而非對賭景氣衰退,平均成本約 86 元,績效近乎 0。

台幣計價債券 ETF (00720B)

- 受匯率波動影響大,平均成本 32.5 元,績效目前虧損 -4.6%

- 曾於 4 月出清大量短債型 ETF 買入股票,但仍有部分台幣計價資產面臨匯率壓力,未來可能作為領息資產配置。

- 目前正努力每月擠出 1%-2% 的現金水位,尤其是在股票市場上漲的同時。

- 美元換匯建議:對於長期投資美股者,目前是分批換匯的好時機,尤其在台幣兌美元 29-30 以下,是台幣相對強勢的氛圍,認為每次匯率回落都是佈局時機。

年初以來資產績效與市場情緒

- 今年以來,所有資產均呈現上漲:黃金漲幅最大 (+26%),歐亞股市 (+20%),比特幣 (+17%)。

- 美元計價下:過去三個月南韓股市 +33%,台灣股市漲 27%,主要受台幣升值影響。

- 市場情緒指標:貪婪指數已來到 80 以上,進入全面貪婪格局,目前不適合進場。

- AAII 散戶投資人看空指標:目前約 30%,顯示市場偏樂觀。

- VIX 指數:16 左右,已從高點 -63% 至 ,顯示情緒樂觀。

- CFTC 標普期貨:2022年以來空單仍多,市場處於「懷疑中成長」的態勢。

- 華爾街投行對標普 500 目標價預估「永遠慢一拍」,彰顯市場情緒的落後性。

- 目前景氣已擴張至第三年,即使可能出現非理性繁榮,也不應大規模買入,應保留現金,因為股價反映景氣的可能性很高。

總結目前策略

- 主講者目前沒有修改過去一季度的操作策略,將 4 月視為外部性衝擊,大量投入資金後,現在的重點是提升現金部位。

- 如果有部分資金或無額外收入,應立即留存現金,因未來數月景氣回檔的可能性高。

台股推演與台灣經濟數據

台股推演

- 上次聽友會看法是「理性看多、保持彈性」,但 4 月股災後,因基本面無反轉燈號,判斷為劇烈回檔而非中期回檔,選擇大幅買入重倉佈局,獲得亮麗績效。

- 台股獲利預估仍有 1-2 季推動空間,但今年 10 月將滿牛市第三年,即使未來出現中期回檔,買入幅度也應保守,以防轉為庫存回檔。

- 外資:

- 在台股近年多為賣超,今年上半年賣超 3,463 億元。

- 若無外資賣壓,台股應已創高。

- 融資餘額:僅小幅增加,顯示投資人經歷 4 月重創後心態仍保守。

台灣經濟數據

- 房地產市場收縮:受央行信用管制影響,4 月預售揭案量比去年大減近七成。

- 景氣信號燈:

- 5 月從黃紅燈轉為綠燈。

- 雖然可能再次回黃紅燈,但擴張時間性已久。

- 景氣燈號僅告訴現在不宜重倉、不宜買入。

- 出口與內需:出口訂單和出口值仍在創歷史新高,但汽機車產業銷售驟降 (受關稅談判影響),導致批發、零售、餐飲營業額不佳。

- 整體內需疲弱,但出口和生產活動穩定。

- 領先指標:

- 已連續 4 個月大幅下滑,跌破 100,除半導體設備進口值外幾乎全數下滑,這是警訊。

- 顯示經理人預期下半年出貨壓力大,可能形成銷庫存壓力。

- 過去領先指標跌破 100 時 (如 2022 年、2020 年、2018 年等),皆是適合重倉時機。

- 然而目前股價未跌,主講者願再觀察 1-2 個月,等季度數據確認下滑再考慮買入。

- 高基期瓶頸:

- 台灣景氣指標面臨高基期問題,無法再像 2020-2025 年般快速成長。

- 貿易順差位階比 2020 年前高出 2-3 倍,導致基期很高。

- 買入空間條件:

- 景氣信號燈下滑至藍燈,或領先指標連續三個月跌破 100。

- 像 4 月股災般,因政策 (如關稅) 導致股價大跌。

- 前兩者同時發生 (最佳狀況)。

- 進口值與出口:進口金額維持高檔但緩慢下滑,顯示訂單多為急單,廠商不敢備太多貨。

- 主計處預測:

- 2025 年 GDP 預測全年增長率為 3.88%。

- 今年上半年因急單大幅增長,但下半年增速放緩,顯示上半年出貨過多,下半年可能面臨壓力。

- 產業分化:

- 2025 年非 AI 產業將進入衰退,股價可能提前反應。

- 塑橡膠、化學、礦產品等傳產仍在衰退,而資通訊產品表現優異,台灣經濟越來越依賴 AI

- ICT 出口佔比:從 2019 年 44% 升至 67%。

- 製造業景氣氣候測驗點:已降至藍燈,顯示大部分非 AI 產業已開始庫存調整。

- 大額民間投資:主要集中在電子零組件,遠超其他產業總和。

- 實際 GDP:上半年「先盛後衰」格局,景氣完全看 AI,傳產可能已庫存調整。

- 企業獲利與美股關聯:

- 台股企業獲利與美國 GDP 年增幅高度相關,美國 GDP 放緩時,台股獲利通常會下修。

- 電子零組件出口年增幅若為年減,是台股不錯的買點。

- PMI (未來 6 個月景氣展望):已跌破 50,進入收縮期,按照過往經驗,股價應已準備下跌,或景氣應立即轉好。

- 台幣匯率影響:

- 今年初以來台幣升值 13.4%,兌日圓、韓元升值 3-5%。

- 雖然升值會導致出口淨匯損,但同時也降低進口原物料成本,對台灣產業的衝擊可能不如想像中大,尤其是對台積電等大型企業影響有限。

- 台美關稅協定:即將公佈,可能是一個「最好的壞結果」,即適度升值換取可接受的稅率。

- 獲利變化:台股整體平均獲利正在下修,但 AI 的亮眼表現彌補了非 AI 的不足。

- 資本支出:

- 預估 2027 年資本支出必定年減,2026 年應為庫存調整期。

- 但由於傳產已提前弱化,2025 年下半年可能就會面臨壓力。

- 目前台灣市場呈現「實體體感溫度有點冷,只有 AI 帶頭衝」的現象。當 AI 年增幅遞緩時,可能就是庫存調整的時機。

- 預估 2025 年獲利年增幅約 20%,正常本益比 17-18 倍下,今年正常水位應在 23,000-24,000 點,目前約 22,000 點可能因台幣升值導致外資回補不顯著。

- 重倉買入時機預估:

- 台股跌破 2 萬點,視為標準庫存調整,可重倉。

- 景氣信號燈轉為藍燈。

- 本益比跌破 15 倍以下。

- 短期內,若情緒樂觀,本益比可能達到 18 倍以上,推升指數至 26,000-27,000 點,但此時應保守。

- 未完成訂單減客戶存貨指標:接近 0 軸以下,顯示開始調整。

- 最佳預估是今年下半年至明年上半年「旺季不旺」,直接進行庫存調整,最好能一次性完成 1-2 個季度,迎接下一輪景氣多頭。

- 「多頭的下半場已經開始了」,應等待下次回檔的佈局時機。

美股推演與美國經濟數據

美股推演

- 今年上半年市場關注「衰退交易」,川普就任後政策 (如關稅戰) 引發資產價格波動,拖累 GDP。

- 然而,過去六個月川普在關稅戰、稅改、限制聯邦法官權力等方面「大獲全勝」。

- 美國經濟預期分歧:部分人認為停滯性通膨或通縮將來臨。

- 主講者判斷經濟放緩的三大指標:

- GDP 成長預期是否下修

- 就業是否趨緩

- 關稅是否引起通膨

- GDP:

- 第一季度年化季增率 -0.3%,主因進出口大幅衰退 (進口額暴增),實為囤貨效應,非經濟需求不佳。

- 預估第二季度將大幅跳升。

- 美國經濟很難進入衰退,甚至技術性衰退的可能性也不顯著。

- 就業:6 月非農就業數據 14.7 萬人,失業率降至 4.1%,顯示就業市場仍相當熱烈,大規模失業衰退的可能性低。

- 關稅引起通膨?:

- 彼得森研究所預估 15% 關稅可能使通膨增加 1.1-1.5 個百分點,屬一次性影響,而非停滯性通膨。

- 日本車商選擇自行吸收關稅,壓低在美車價。

- 核心通膨率仍在緩步下滑,全球供應鏈緊張若無關稅談判,物價可能已趨近通縮。

- 大宗商品價格:天然氣、原油、鎳、砂等多數下跌,黃金、白銀上漲是避險買盤。

- 汽油價格:仍低於過去幾年,難引起顯著通膨。

- 難以回到 1970 年代的停滯性通膨,因美國頁岩油產量充裕。

- 通縮式衰退?

- 總結:

- 關稅不會引起大規模通膨,只會是暫時性影響。

- 美國不會迎來通縮衰退,或停滯性通膨,最多只會是庫存回檔,類似 2015 年、2018 年的循環。

- 非法移民驅逐潮可能導致人力通膨僵固性更高。

景氣指標

- ISM 指標:

- 美國 ISM 製造業 PMI 長期處於 50 以下,但歷史上是適合買入的時機。

- 美國經濟主要由服務業支撐,與製造業相關性不大。

- 全球 PMI:

- 服務業大多仍在擴張,但製造業已開發國家普遍收縮,新興市場,除印度外,也已開始收縮,顯示廠商較為保守,可能有景氣庫存回檔壓力。

- OECD 領先指標:目前仍在高位震盪,顯示尚未到好的買點,需等待這些指標陸續下滑。

- AI 生產力循環:

- AI 仍是推動美股上漲的主要動力。

- 標普 500 指數中,七巨頭 (Magnificent Seven) 的獲利年增幅約為其他 493 家企業的兩倍,這導致市場廣度收窄,創歷史新高的企業數量很少。

- 美股報酬率:標普 500 指數基於 EPS 280-300 與本益比 17-20 倍估算,今年範圍約在 5,800-7,000 點。

- 美股買入時機:

- 景氣指標整體下彎,但股市未跌時買入。

- 政策影響下股市大幅下跌 15-20% 時買入。

- 兩者同時發生時最佳。

- 目標是在下次股價回檔前,將現金部位拉升至 15-20%。

- 美股每年都有利空,但歷史顯示股市仍能上漲,因為市場總在利空中尋找理由,理由消失就找下一個。

- 債券市場:

- 降息週期因經濟遲遲未見衰退而延後。

- 儘管關稅未顯著推升通膨,但已產生通膨預期,短期內股市可能壓過債券表現。

- 適度配置債券:可平衡資產波動並對沖意外風險。

- 聯準會降息:可能延至 9 月。

- 過去聯準會升息停止後的平台期,如 1994、2004 年股市表現良好,債券不漲不代表總資產會受衝擊。

- 非深度衰退判斷:市場風險指標並未顯著上行。

- 家庭債務支出佔可支配所得:不高

- 貸款拖欠率:在回檔,企業部門壓力有限。

- 房屋空置率:雖上升,但僅回到疫情前水準,更像高利率副作用。

- 總結美股情況:

- 目前沒事可做,預留現金。

- 等待這些指標陸續下滑,將是未來 1 到 2 個季度內可能出現的下一個大型投資機會。

- 質押策略:現金不足時,可考慮提前向銀行詢問質押利率 (2.5% 以下為佳),掌握時機。

- 《大而美法案》:對債券市場影響有限,川普舉債旨在刺激經濟,且有 SLR 放寬及穩定幣挹注短期國債,不構成極大利空。

皓哥笑話

阿嬤

百姓苦

排泄

士兵

選美

不結婚

老墨

烏鴉

牙齒